「口座レンタルは違法なの?」

「口座レンタルをしてしまったらどうすればいい?」

など、口座レンタルをしてしまった方や、周囲でこのようなトラブルに悩んでいる方はいませんか?

口座レンタルは、その名前からは一見無害に思えるかもしれませんが、実際には深刻な犯罪行為です。

この記事では、口座レンタルが詐欺やマネーロンダリングに悪用される危険性や重大な犯罪行為になることについて詳しく解説します。

また、

- 口座レンタルを持ち掛けるよくある手口3つ

- 【危険】口座レンタルを行うリスク6つ

- 【金融機関向け】不正に口座を開設されるのを防ぐ対策4つ

なども解説していきます。

この記事を通じて、口座レンタルの罪の重さや金融機関が講じるべき対策を理解し、あなた自身を守りましょう。

自社の不正アクセス状況が分かるトライアル利用受付中!

O-MOTIONの資料DLはこちら

目次

【注意】口座レンタルは犯罪行為!

口座レンタルは、一見簡単にお金を得られる方法に思えますが、実際には重大な犯罪行為です。

口座レンタルは将来を危険に晒す行為ですので、どんなに魅力的な話であっても手を出さないことが重要です。

では、そもそも口座レンタルとは何かを説明したあとに、実際に口座レンタルや売買、譲渡に関与してしまった場合に問われる罰則について解説していきます。

そもそも口座レンタルとは?

口座レンタルとは、個人の銀行口座を第三者に貸し出す行為で、多くの場合、犯罪収益移転防止法違反や詐欺などの犯罪に該当する違法行為です。

口座レンタル以外にも、口座売買や譲渡も同じように法律で禁止されています。

口座レンタルや売買、譲渡に関与すると、

- 口座名義人も法的責任を問われる

- 将来的な金融サービスの利用に支障をきたす

- 損害賠償請求を受ける可能性がある

などの危険性があります。

このように、口座を第三者に貸し出したり譲渡する行為は将来的に大きなリスクを負うことになるので、短期的に得られる報酬に惑わされないようにしましょう。

口座転売(売買)や譲渡については、こちらの記事で詳しく解説しておりますので、本記事と併せてお読みください。

口座レンタル・売買・譲渡で問われる罰則

それでは、口座レンタルや売買、譲渡をしてしまった場合に問われる罰則について説明します。

どのような行為がどんな罪に問われるのかは、以下の表にまとめましたのでご覧ください。

| 罪に問われる行為 | 適用される罪状 | 科せられる刑 |

|---|---|---|

| 自分や他人名義の通帳・キャッシュカードを譲り渡す | 犯罪収益移転防止法違反 | 1年以下の懲役 100万円以下の罰金 |

| 自分や他人名義の通帳・キャッシュカードを譲り受ける | ||

| ネットバンキングのログインID・パスワードの情報を譲り渡す | ||

| ネットバンキングのログインID・パスワードの情報を譲り受ける | ||

| 他人に譲り渡す目的で口座を開設する | 詐欺罪 | 10年以下の懲役 |

| 他人・架空名義の口座を開設する | ||

| 他人名義の口座からATMで現金を引き出す | 窃盗罪 | 10年以下の懲役 50万円以下の罰金 |

※参考:大阪府警察

口座レンタルや売買、譲渡に関与すると、法律に基づく厳しい罰則が科されます。

また、レンタルした口座が犯罪行為に使われた場合、金融機関での信用を失い、新たな口座開設やローン審査にも影響します。

口座レンタルを行うリスクは、『4. 【危険】口座レンタルを行うリスク6つ』で詳しく解説しています。

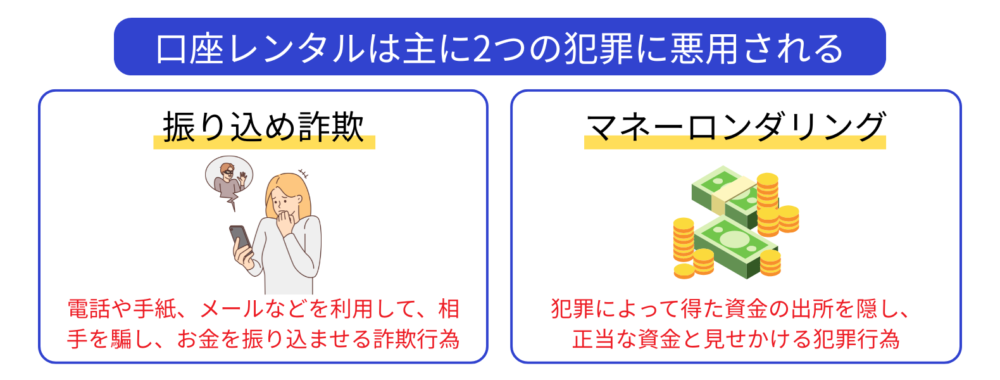

レンタル・売買した口座は「詐欺」や「マネーロンダリング」に悪用される

レンタルや売買した口座は犯罪に利用されるリスクが高く、「詐欺」や「マネーロンダリング(資金洗浄)」の手段として悪用される可能性があります。

例えば、レンタルや売買をした口座が振り込み詐欺に利用される場合があります。

振り込み詐欺グループは、被害者から振り込まれた資金を追跡されにくくするために、レンタルや売買された口座を利用し、資金を巧妙に移動させ、被害の発覚を遅らせるのが目的です。

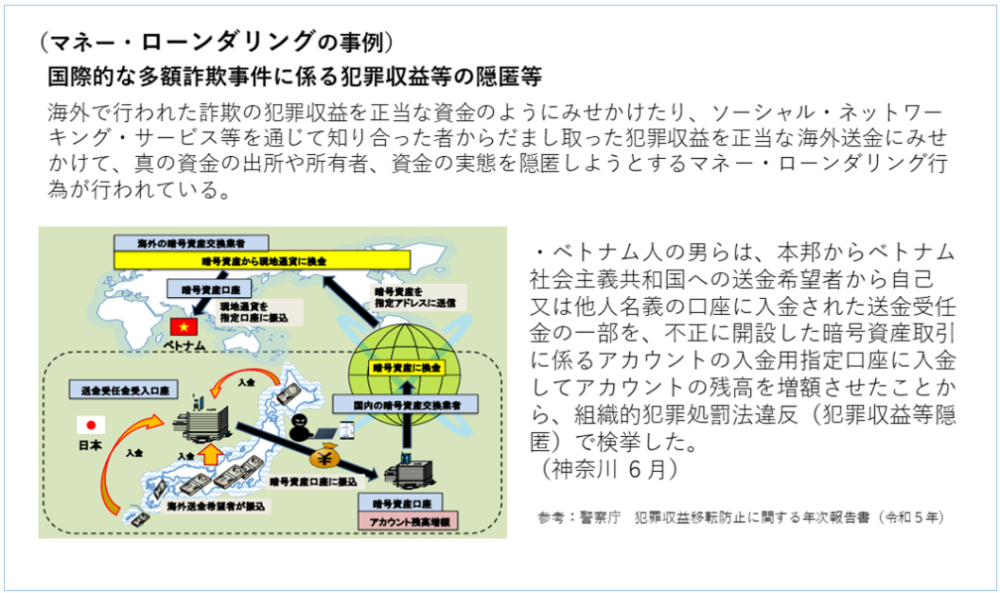

また、犯罪組織が不正資金を合法的に見せるために、レンタルや売買された口座などを利用して資金を複雑に移動させるマネーロンダリングに悪用されるケースも増えています。

※引用:金融庁

もし、マネーロンダリングに知らないうちに関与してしまった場合、国際的な犯罪捜査の対象となってしまうこともあります。

口座レンタルを持ち掛けるよくある手口3つ

ここまで、口座レンタルに関与してしまうことの罪の重さを知っていただきました。

では、口座レンタルはどのように持ち掛けられるのか、よくある手口を3つ紹介していきます。

- 【手口1】SNSなどのダイレクトメッセージを使う

- 【手口2】お金配りの協力を促す

- 【手口3】闇金に脅される

それぞれの手口をさらに詳しく解説していきます。

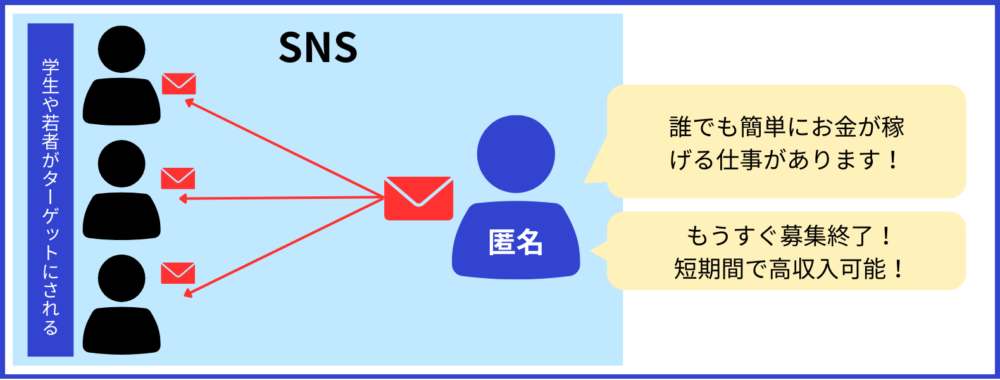

【手口1】SNSなどのダイレクトメッセージを使う

口座レンタルの勧誘は、主にSNSなどのダイレクトメッセージを利用して巧妙に仕掛けられ、特に学生などの若者がターゲットとされています。

これらのメッセージは、一見すると魅力的なオファーや簡単にお金を稼げるチャンスのように見えますが、背後には詐欺やマネーロンダリングといった犯罪行為に加担させる意図があります。

なお、送り主は信頼を得るために偽のプロフィールや架空の企業名を用いることがあります。

見知らぬ人物や企業からのダイレクトメッセージには慎重に対応し、「簡単にお金を稼げる」「短時間で高収入」などの不審なメッセージは無視することが重要です。

【手口2】お金配りの協力を促す

「お金配り」と称して口座レンタルを促す手口は、SNSや掲示板でよく見られます。

「お金配りの代行をしてほしい」「慈善活動のために口座提供を募集」などの誘い文句が使われ、一見善意に見えるため、疑わずに応じてしまう人もいます。

しかし、これらは犯罪に加担させることが目的であり、詐欺やマネーロンダリングなどに利用される危険性があります。

【手口3】闇金に脅される

口座レンタルは、闇金業者からの脅迫によって行われるケースもあります。

闇金は違法な高金利で貸し付けを行い、返済が滞ると過剰な取り立てを行います。

返済困難な被害者に対して、口座をレンタルするよう強要し、応じないと嫌がらせや暴力をちらつかせます。

ただし、レンタルした口座は不正な資金移動やマネーロンダリングに利用され、名義人が犯罪に加担したとして法的責任を問われるリスクがあります。

【危険】口座レンタルを行うリスク6つ

ここからは、口座レンタルを行ってしまうことによるリスクを紹介していきます。

- 【リスク1】複数の口座が凍結される可能性がある

- 【リスク2】ほとんどの金融機関で口座開設が難しくなる

- 【リスク3】今後金融サービスを利用できなくなる

- 【リスク4】就職しにくくなる恐れがある

- 【リスク5】被害者から訴えられる可能性がある

- 【リスク6】警察に通報される

口座レンタルは短期的な利益を得られますが、長期的に大きなリスクを負うことになるでしょう。

それでは、それぞれのリスクについて以下で詳しく解説していきます。

【リスク1】複数の口座が凍結される可能性がある

口座レンタルに関わる最大のリスクは、不正利用が発覚した口座が凍結され、預金の引き出しや送金ができなくなることです。

さらに、金融機関は必要に応じて同一名義の他の口座を調査・凍結する場合があり、結果的に生活に必要な複数の口座が使えなくなる可能性があります。

また、不正口座の情報は金融機関間で共有されることがあり、他行での新規口座開設やサービス利用が制限されるケースもあります。

【リスク2】ほとんどの金融機関で口座開設が難しくなる

口座レンタルは、金融機関における信用を大きく損なう犯罪行為です。

金融機関は不正利用が疑われる場合、犯罪対策の観点から情報を共有することがあり、他の金融機関での口座開設が困難になる可能性があります。

このように、金融機関は顧客の信用情報を重視しており、不正行為歴がある人物はリスクが高いと判断され、サービスの利用が拒否される可能性が高まります。

【リスク3】今後金融サービスを利用できなくなる

口座レンタルに関与すると、今後金融サービスを利用できなくなる可能性があります。

金融機関は顧客の信用情報を基にリスクを評価しており、口座レンタルの履歴は信頼性に重大な疑問を生じさせます。

その結果、住宅ローンなどの申請やクレジットカード発行が難しくなるでしょう。

【リスク4】就職しにくくなる恐れがある

口座レンタルに関与すると、就職活動で大きな障害となる可能性があります。

最近はほとんどの企業で、給与は口座への振り込みとしています。

つまり、銀行口座を持っていないということで、就職しにくくなることは否めません。

また、多くの企業は応募者の信用度を重視しており、特に金融機関や法務関連の職種では、過去の不正行為が発覚すると採用を見送られる可能性も高いでしょう。

【リスク5】被害者から訴えられる可能性がある

レンタルした口座が詐欺やマネーロンダリングに悪用されると、被害者から損害賠償を求められることがあります。

たとえ直接犯罪を行っていなくても、間接的な関与として裁判に発展する可能性があります。

それに伴い、弁護士費用や社会的信用の喪失など、大きな負担を負うことになるでしょう。

【リスク6】警察に通報される

口座レンタルは犯罪行為であり、発覚すれば警察に通報されます。

もし、レンタルした口座が詐欺やマネーロンダリングに悪用されれば、口座名義人も責任を問われることがあります。

警察に通報されるリスクは、人生に大きな影響を及ぼす可能性があるため、注意が必要です。

口座レンタルをしてしまった際の対処法3つ

もし口座レンタルに関与してしまった際は、早急に以下の対処法を行うようにしましょう。

- 【対処法1】金融機関で口座を止めてもらう

- 【対処法2】警察に自首する

- 【対処法3】弁護士に相談する

それぞれの対処法について、以下で詳しく解説していきます。

【対処法1】金融機関で口座を止めてもらう

口座レンタルをしてしまったら、まず金融機関に連絡して口座を止めてもらうことが重要です。

これにより、詐欺やマネーロンダリングに悪用されるのを防ぎます。

金融機関には正直に事情を伝え、必要な本人確認や説明に応じましょう。

【対処法2】警察に自首する

次に、早急に行動を正し警察に自首することが重要です。

口座レンタルを素直に認めることで、法的処分が軽減される可能性があります。

警察には具体的な証拠や情報を持参し、誰からどのような依頼を受けたか、どのような対価や脅迫があったかを詳述することが求められます。

自首は他の被害者を増やさないための協力でもあり、社会的信用の回復にもつながります。

【対処法3】弁護士に相談する

口座レンタルが犯罪に関与する可能性がある場合、弁護士への相談が重要です。

特に、既に口座が犯罪に利用されたり、警察から事情聴取を受けた際には、法的支援が不可欠です。

弁護士は法的視点から状況を評価し、最善策を提案してくれます。

口座レンタルに関するよくある質問4つ

ここでは、口座レンタルに関するよくある質問を4つ紹介していきます。

- 【質問1】口座レンタルが発覚したら子供名義の口座も使えなくなりますか?

- 【質問2】口座レンタルは黙っていればバレませんか?

- 【質問3】家族や友人なら口座をレンタルしても問題ないですか?

- 【質問4】キャッシュカードであればレンタルしても大丈夫ですか?

以下で、それぞれの質問にお答えしていきますので、ぜひ参考にしてください。

【質問1】口座レンタルが発覚したら子供名義の口座も使えなくなりますか?

口座レンタルが発覚すると、関係者名義の口座も調査対象になる場合があり、凍結されるかどうかは取引状況や関与の度合いによって異なります。

これには、子供や家族名義の口座も含まれることがあり、特に同一住所や頻繁な資金移動のある口座は調査対象となりやすいです。

このように、家族全体の信用情報に影響を与えることもあるため、口座レンタルは大きなリスクを伴います。

【質問2】口座レンタルは黙っていればバレませんか?

口座レンタルは黙っていればバレないと思われがちですが、金融機関は不正行為を防ぐために口座の利用状況を厳しく監視しています。

さらに、口座レンタルは詐欺やマネーロンダリングなどの犯罪行為に結びつきやすく、捜査機関による調査の対象になることもあります。

このように口座レンタルは非常にリスクが高く、法律違反であり、重大な罰則が科される可能性があるため決して軽視してはいけません。

どのような罰則が科されるのかについては、『1.2 口座レンタル・売買・譲渡で問われる罰則』で分かりやすく説明していますので参考にしてください。

【質問3】家族や友人なら口座をレンタルしても問題ないですか?

口座レンタルは、法律上違法行為であり、家族や友人に対しても許されません。

家族や友人間での口座レンタルでは、

- スマホ契約時

- 借金契約時

- 銀行口座開設時

- 賃貸住宅契約時

などで利用されるケースが多いです。

ただし、これらの行為は違法であり、罰金や懲役刑を科される場合もありますので注意してください。

信頼関係の破綻や法的問題を避けるためにも、身近な間柄だとしても、口座のレンタルは絶対に行わないようにしましょう。

【質問4】キャッシュカードであればレンタルしても大丈夫ですか?

キャッシュカードを他人にレンタルすることも、非常に危険で避けるべき行為です。

キャッシュカードのレンタルを行うことで、口座情報が悪用されるリスクが増し、犯罪に利用される可能性があります。

もし不正使用が発覚した場合、法律的な責任を問われるだけでなく、金融機関からの信頼を失い、口座レンタル同様に今後の金融サービスに支障をきたす恐れがあります。

【金融機関向け】不正に口座を開設されるのを防ぐ対策4つ

フィッシング詐欺などで得た個人情報を利用し、本人になりすまして不正に口座開設を行い、その口座を詐欺やマネーロンダリングに悪用するケースもあります。

また、口座レンタルや売買を持ち掛けられて、本人が口座をレンタル・売買する目的で不正に口座を開設するケースもあります。

このような不正口座開設に対しては、金融機関側が対策を行う必要があります。

金融機関が行うべき不正口座開設の対策は主に4つです。

- 【対策1】口座開設の際に注意を促す

- 【対策2】本人確認の強化を行う

- 【対策3】反社チェックや犯罪歴情報との照合を行う

- 【対策4】不正検知サービスを導入する

それぞれの対策は、以下で詳しく解説していきます。

【対策1】口座開設の際に注意を促す

金融機関では、口座開設時に「口座レンタルや売買は犯罪行為」ということを明確に伝えることが重要です。

具体的には、口座が不正利用された場合のリスクや個人情報管理の重要性について説明し、顧客が不正行為に巻き込まれないよう自覚を促します。

さらに、確認書やチェックリストを用意し、顧客が理解したことを確認するプロセスを設けることで、責任を持って口座を利用する意識を高めることができます。

【対策2】本人確認の強化を行う

不正な口座開設を防ぐためには、本人確認の強化が重要です。

金融機関は、口座開設時に顔写真付きの身分証明書の提示を必須とし、オンラインでの顔認証技術を併用することで、本人確認を確実にする必要があります。

住所や連絡先の確認には、公共料金の請求書や住民票の提出を求め、多層的な確認プロセスを導入することが有効です。

【対策3】反社チェックや犯罪歴情報との照合を行う

金融機関は、反社会的勢力との関連や犯罪歴のチェックを行い、不正な口座開設を防ぐための対策が必要です。

警察庁やデータベースを活用して、申請者が暴力団関係者や詐欺グループに属していないかを確認し、金融犯罪の前科がある人物には口座開設を制限します。

さらに、AIや機械学習を用いて照合プロセスを強化し、金融機関の安全性を高めることが重要です。

【対策4】不正検知サービスを導入する

金融機関では、不正検知サービスを導入することで、「不正利用目的での口座開設」や「口座転売」、さらには「不正ログイン」を防ぐことができます。

AIを活用した高度な分析機能により、ユーザーごとの行動パターンを学習し、より精度の高い検知を行うことが可能です。

これにより、金融機関は顧客の情報を守り、安心してサービスを利用できる環境を提供することができます。

数ある不正検知サービスのなかでも、検知精度が高いおすすめなサービスは次の章で紹介していきます。

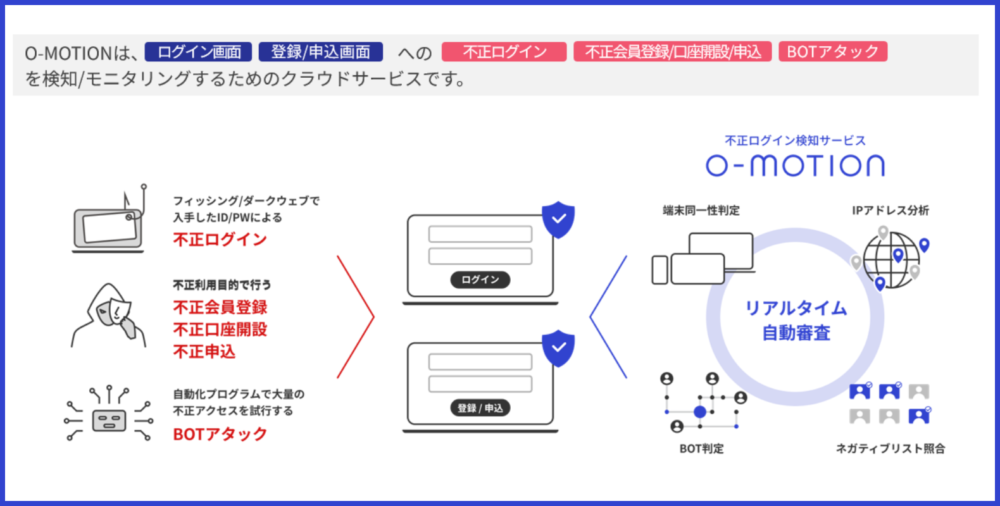

不正口座開設・口座レンタル・口座転売に有効な「O-MOTION」

不正口座開設・口座レンタル・口座転売といった金融犯罪の増加に伴い、金融機関ではますます厳重なセキュリティ対策が求められています。

そんな中、不正ログイン検知サービス「O-MOTION」は、その高い検知力と柔軟な運用で多くの金融機関や企業から支持を得ています。

「O-MOTION」は、端末/ブラウザ情報、IPアドレス、操作情報など、利用者のアクセス環境をもとに、特許取得の独自技術で不正をリアルタイムに検知します。

この技術により、口座開設に関連した以下のような不正行為を検知することが可能です。

- 不正利用目的による会員登録/口座開設/申込

- 口座レンタルや口座転売

※参考:かっこ株式会社

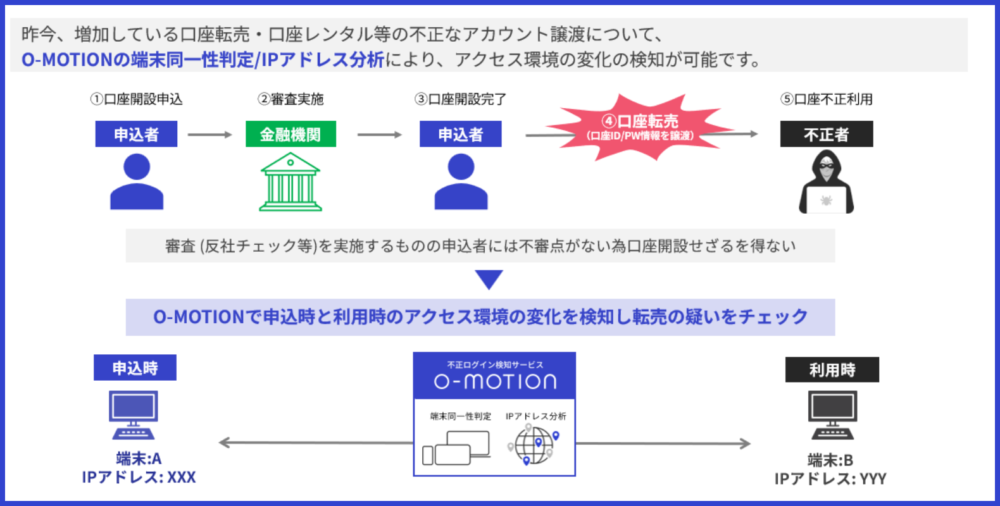

「O-MOTION」を活用することで、口座開設時と利用時のアクセス環境(端末/IP情報)の変化を検知することができ、口座レンタルや口座転売の兆候を早期に察知することが可能です。

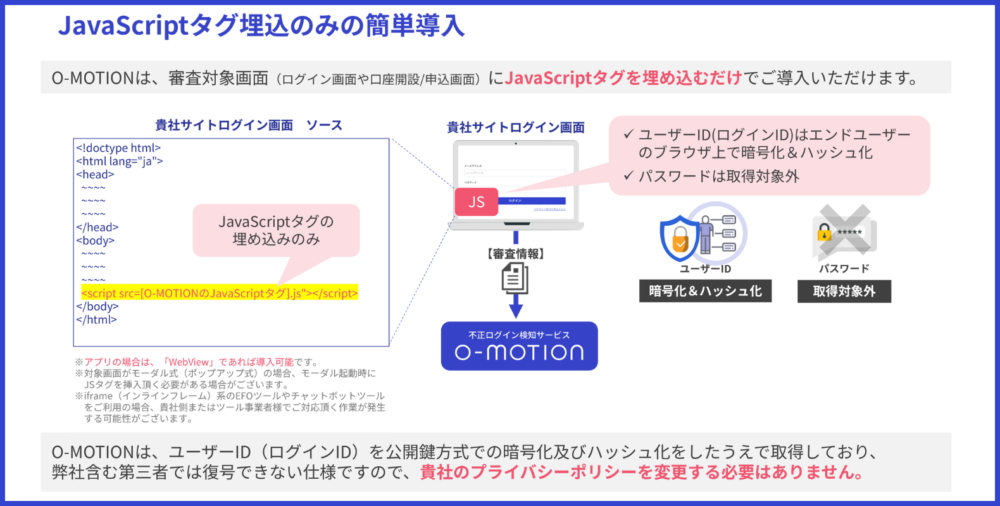

また、JavaScriptタグを設置するだけで導入が完了するため、導入負荷を最小限に抑えつつ、スムーズな実装が可能です。

※参考:かっこ株式会社

不正口座開設・口座レンタル・口座転売などの犯罪行為を防ぎたい金融機関は、ぜひ「O-MOTION」の導入を検討してください。

自社の不正アクセス状況が分かるトライアル利用受付中!

O-MOTIONの資料DLはこちら

まとめ

口座レンタルは一見簡単で無害に見えるかもしれませんが、実際には非常に危険で重大な犯罪行為です。

レンタルした口座は、詐欺やマネーロンダリングに悪用される可能性が高く、発覚すれば厳しい罰則が科されることもあります。

罪に問われることはもちろんですが、その他にも将来的に大きなリスクを負うことになります。

- 【リスク1】複数の口座が凍結される可能性がある

- 【リスク2】ほとんどの金融機関で口座開設が難しくなる

- 【リスク3】今後金融サービスを利用できなくなる

- 【リスク4】就職しにくくなる恐れがある

- 【リスク5】被害者から訴えられる可能性がある

- 【リスク6】警察に通報される

もし口座レンタルをしてしまった場合は、早急に金融機関に相談し、警察や弁護士に助けを求めることが重要です。

また、金融機関では口座レンタルを未然に防ぐための対策を講じる必要があります。

不正な口座開設を防ぐために、本人確認の強化や反社チェック、不正検知サービスの導入など、さまざまな手段を活用しましょう。

特に「O-MOTION」は特許取得の独自技術で不正をリアルタイムに検知し、迅速に対応することができるため、導入を検討する価値があります。

自分自身を守るため、情報を正しく理解し、適切な行動を取ることが大切です。

自社の不正アクセス状況が分かるトライアル利用受付中!

O-MOTIONの資料DLはこちら