3Dセキュアとは、クレジットカード利用時にパスワードを入力して本人認証をおこなうサービスの総称です。

3Dセキュアを登録しておくことで、クレジットカード決済の安全性を高めて「なりすまし」などの不正利用を未然に防止できます。

本記事では、3Dセキュアの登録方法の一例を3ステップで解説します。

あわせて、カード別の3Dセキュア登録方法の「解説ページ」を一覧で紹介しますので、ぜひ参考にしてください。

「3Dセキュア登録方法の解説ページ一覧」を今すぐ見たい方は、以下をクリック!

\不正リスクのチェックを自分で試せる!/

目次

3Dセキュアの登録方法の一例を3ステップで紹介

前提として、3Dセキュアの細かな登録方法はカード会社によって異なります。

なかには会員ページにログインまたは新規登録することで、3Dセキュアへ自動登録されるものもあります。

ここでは、登録方法の一例を3ステップで紹介しますので参考にしてください。

- 会員ページにログインする

- 3Dセキュアのパスワードを登録・取得する

- ワンタイムパスワードを申し込む

順番に見ていきましょう。

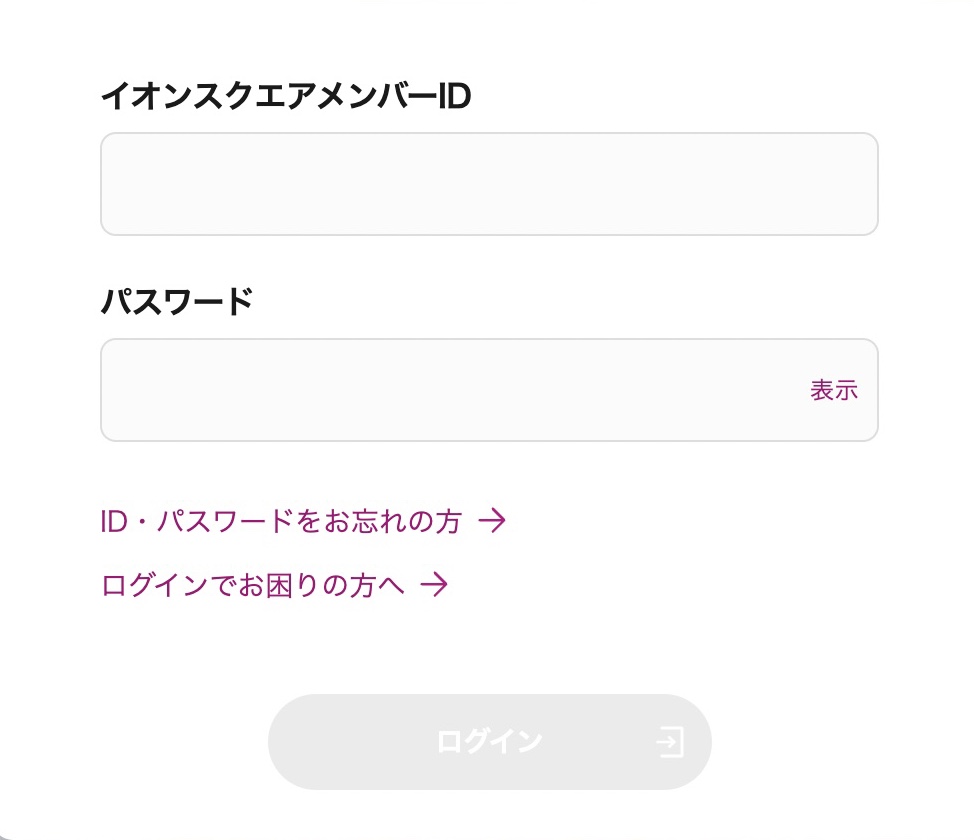

【ステップ1】会員ページにログインする

3Dセキュアの登録は、会員ページ上でおこなうことが多いです。

したがって、まずは「ユーザID」や「パスワード」などを入力して会員ページにログインしましょう。

※引用:「

※引用:「【ステップ2】3Dセキュアのパスワードを登録・取得する

続いて、お申込みフォームや登録ページ上で3Dセキュアのパスワードを登録・取得します。

| 楽天カードでの例 |

|

|

※引用:「

※引用:「その際、次のような情報の入力を求められることがありますので、該当するものを入力して送信しましょう。

- カードの有効期限

- セキュリティコード

規約への同意が必要なときは、規約内容の確認後に「同意する」を選択してください。

なお、カード利用のたびに「指定のメールアドレス」や「専用アプリ」にワンタイムパスワードが発行されるものもあります。

ワンタイムパスワードが発行されるカードの場合、ステップ3へ進みましょう。

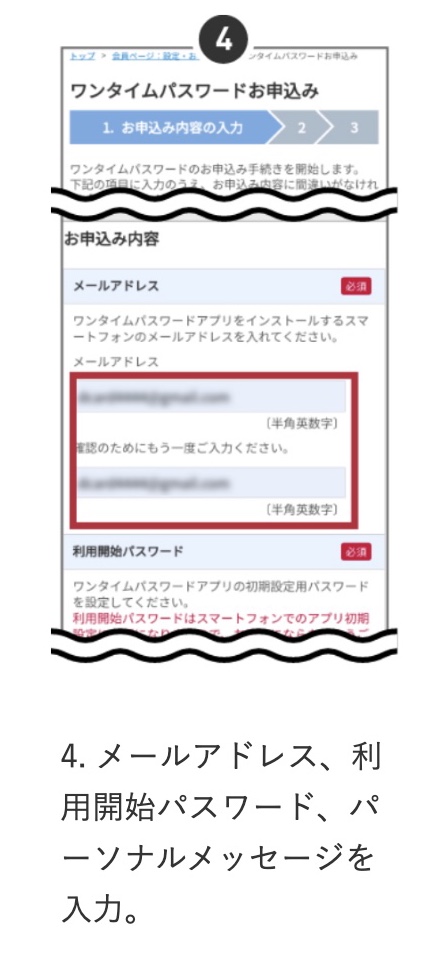

【ステップ3】ワンタイムパスワードを申し込む

ワンタイムパスワードを申し込む際、次のような情報の入力を求められることがあります。

-

- メールアドレス

- 利用開始パスワード

- セキュリティコード

- パーソナルメッセージ

入力事項を確認し、申込み内容を確定させたらワンタイムパスワードの申し込みが完了です。

| d払いでの例 |

※引用:「d払い」 |

別途「専用アプリのダウンロード」が必要な場合、案内に従って専用アプリをダウンロードしましょう。

3Dセキュア登録方法の「解説ページ」一覧

3Dセキュアの登録を希望するカード会社の解説ページが見つかるように、よく検索されやすいものを下の表にまとめました。

※URLをクリックすると、3Dセキュア登録方法の解説ページにジャンプします。

なお、3Dセキュアの登録は、カード会社が3Dセキュアに対応していることが前提です。

一部「3Dセキュア非対応」のカードも存在しますので、対象のカードが3Dセキュアに対応しているかを公式サイトなどで確認しておきましょう。

実は3Dセキュアだけでは十分な不正対策と言えない

クレジットカード決済時の3Dセキュア利用は、個人にできる不正対策のひとつです。

しかし、フィッシング詐欺などで3Dセキュアのパスワードが漏洩して認証が突破される事例も発生しており、3Dセキュアだけでは十分な不正対策と言えません。

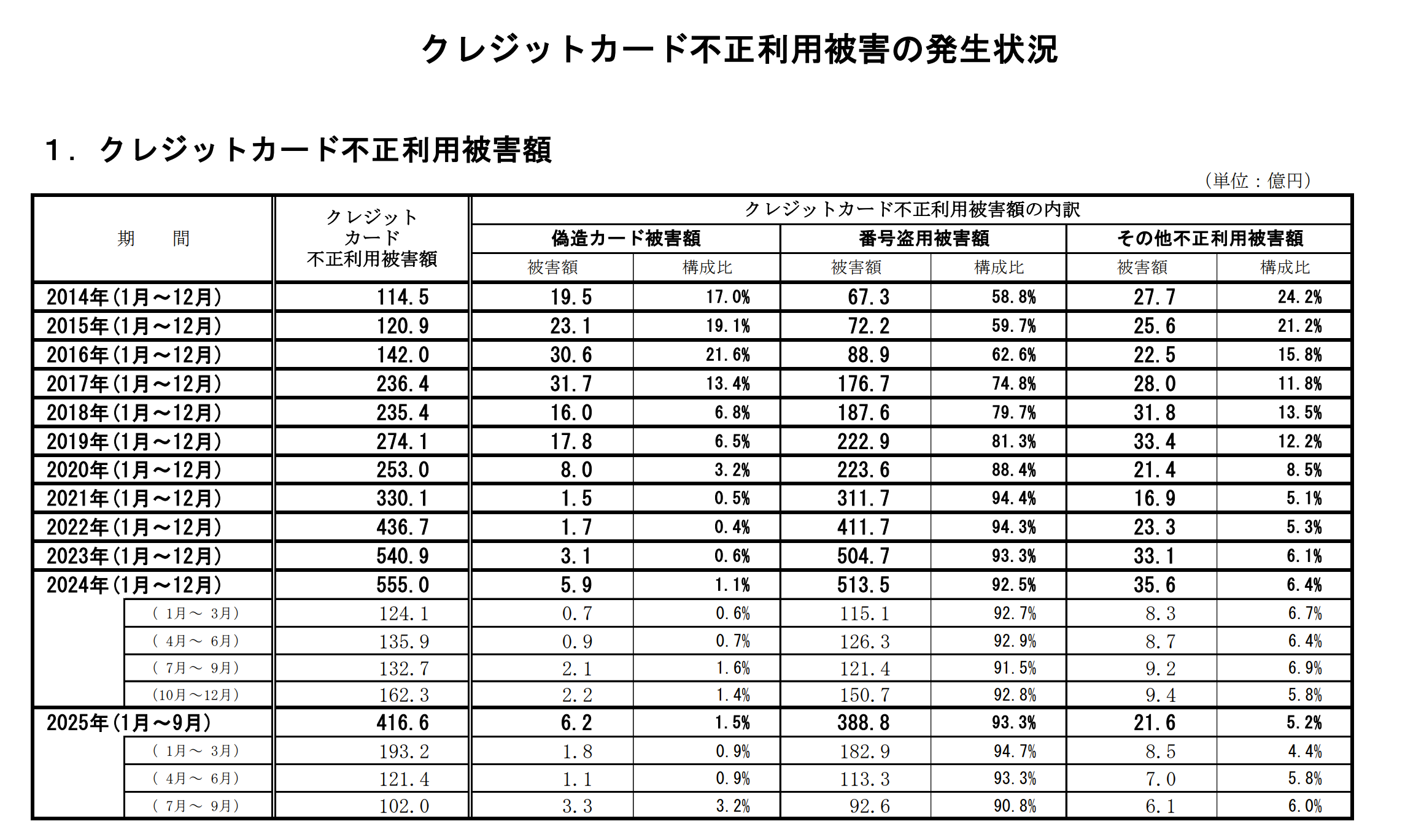

加えて、クレジットカードの不正手口が年々巧妙化していることもあり、悪意のある第三者によってカードを不正利用される被害が多発しています。

下記のとおり、クレジットカードの不正利用被害額は年々増加しており、2024年には過去最多の555億円となりました。

※引用:「一般社団法人日本クレジット協会」

上記の背景もあるなか、カード利用者は3Dセキュアだけに頼らない不正対策が重要です。

カード利用者にできる不正対策の例として、次のようなものが挙げられます。

【カード利用者にできる不正対策の例】

- IDやパスワードは短いもの・わかりやすいものを避ける

- こまめに使用履歴をチェックする

- クレジットカード裏面に署名をしておく

- サイトはSSL暗号化に対応しているか確認する

- 不特定多数の人と共有するパソコンでのカードを利用した買い物は控える

カード不正の被害を防ぐためにも、上記のような対策を組み合わせながらできる対策から始めてみることがおすすめです。

3Dセキュアとあわせて不正注文検知サービスの導入がおすすめ

前述したとおり、3Dセキュアだけでは十分な不正対策と言えないため、企業も含めた専門的な対策が重要です。

不正者があらゆる手口を使って3Dセキュアを突破してくるリスクに加え、3Dセキュアはサイトごとに適した検知ルールを設定できないという側面もあります。

3Dセキュアの認証を突破されるとカードの不正利用が増加し、チャージバックの被害が続出するという悪循環に陥るリスクも潜んでいます。

カード利用者が決済に対して納得していない場合に、クレジットカード会社が売上を取り消してカード利用者に返金する仕組み。カード不正によるチャージバックが発生した場合、購入された商品は戻ってこない。

3Dセキュアを導入していてもチャージバックが減らない場合、カード会社からクレジットカードの決済承認率を下げられる緊急措置が行われることがあります。

決済承認率とは、クレジットカードなどの電子決済において、取引が正常に承認される割合を示す重要な指標です。

知らないうちにカード会社から決済承認率を下げられてしまうと、

- 原因不明の売上低下

- カゴ落ちの増加

- 正規顧客でもクレジットカード決済を拒否される

などのリスクが生じます。

決済承認率について、もっと詳しく知りたい方は以下の記事を参考にしてください。

そこで企業側の対策としておすすめなのが、3Dセキュアと不正注文検知サービスの併用です。

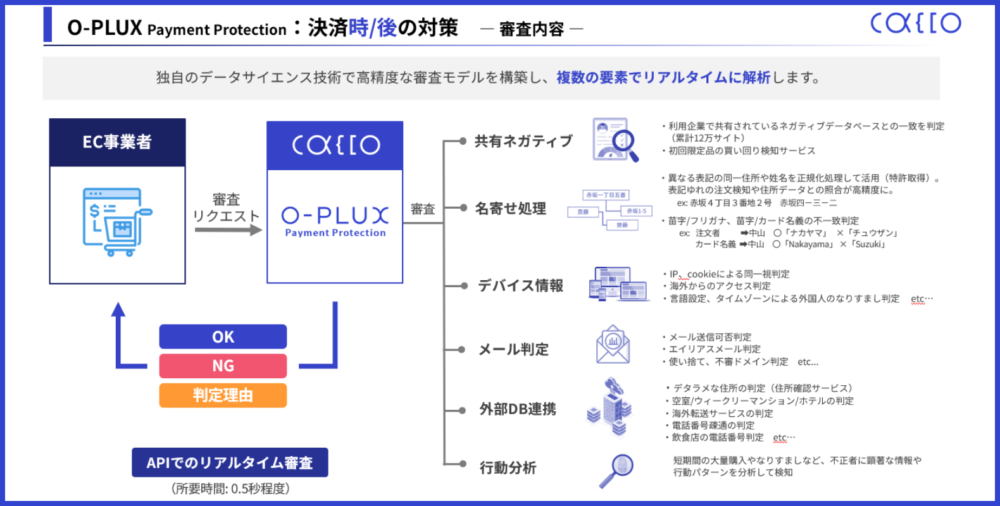

たとえば、かっこ株式会社の「O-PLUX」は、導入しているサイトが累計120,000を超えており、それらのサイトで発生した不正注文のデータベースを参考にしているため、最新の不正手口にも対応しやすいサービスです。

※参考:Cacco Inc.

加えて、サイトごとに個別の不正検知ルールを設定できることから、サイトに適したルールの運用やチューニング対応が可能です。

また「O-PLUX」では、これらの不正対策に加えて、決済承認率の可視化をお手伝いすることもできます。

不正対策と同時に決済承認率の可視化もできる「O-PLUX」について、詳細が気になる方は以下のバナーをクリックのうえご確認ください!

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

なお、決済承認率を可視化する必要性については、以下の記事でも詳しく解説しておりますので本記事と併せて参考にしてください。

まとめ:3Dセキュアとあわせた不正対策が重要

3Dセキュアの登録方法や、3Dセキュアと併用して求められる不正対策について紹介しました。

年々巧妙化する不正手口の被害を防ぐためにも、カード利用者だけでなく企業も含めた専門的な対策が求められます。

不正対策を強化して、カード利用者が安心できる環境を構築しましょう。

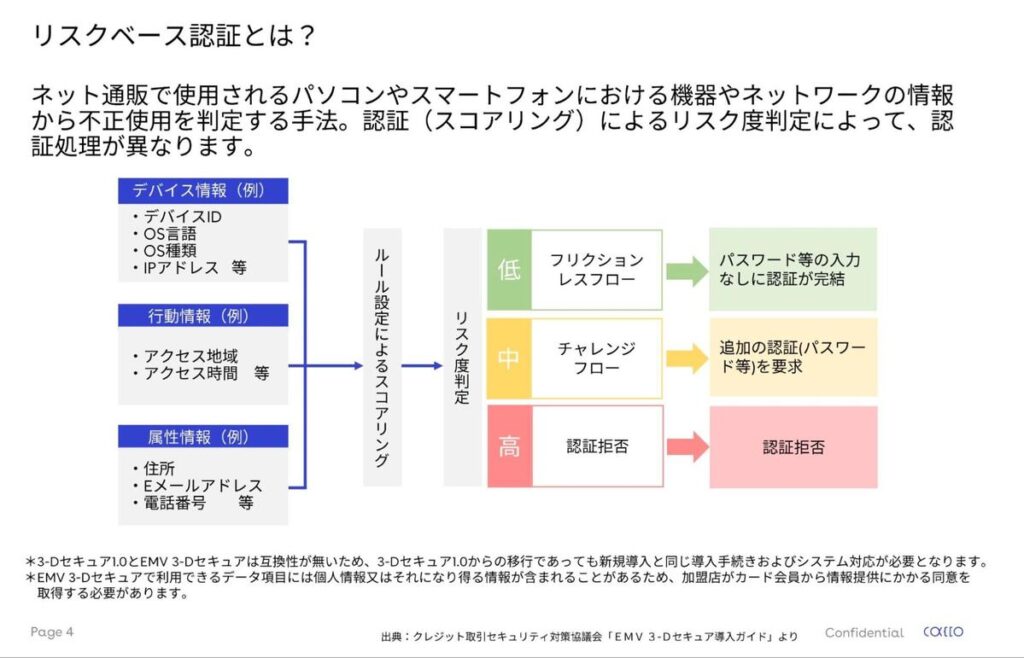

なお、ここまで3Dセキュアについて解説してきましたが、実は3Dセキュア1.0はすでに提供が終了し、3Dセキュア2.0に移行しました。

3Dセキュア2.0では「リスクベース認証」が導入され、カゴ落ちリスクの減少が期待されています。

ただし、3Dセキュア2.0だけだと不正行為を完全に防ぐことは難しく、本記事でも説明したようにカード会社から決済承認率を下げられてしまうリスクがあります。

よって、3Dセキュア2.0と並行して、不正検知サービス「O-PLUX」などを導入することが求められます。

当サイトでは、3Dセキュア2.0のメリット・デメリットや最新の不正注文対策がわかる資料を無料配布しています。

詳細が気になる方は、以下のバナーをクリックのうえお気軽にダウンロードしてください!

\大手事業者の3Dセキュアと不正検知システムの併用事例あり/  ※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

3Dセキュア2.0についてはこの資料で解説しています。是非バナーをクリックし、ダウンロードください。