3Dセキュアは、本人認証サービスとも呼ばれ、インターネットショッピングの安全性を高めるサービスです。

本人しかわからない情報の入力を求めることで、第三者による不正を防ぐことができます。

では、3Dセキュアはどのような仕組みによってセキュリティ性を高めているのでしょうか?

今回は、3Dセキュアの仕組みについて解説します。最新の3Dセキュア2.0の仕組みもご紹介するのでぜひ参考にしてみてください。

なお「そもそも3Dセキュアのことがよくわからない」という方は、3Dセキュアの詳細を解説した下記の記事を先にご一読ください。

\今や不正対策は売上・利益増加に必須!/

不正対策をすると売上・利益が増加するメカニズムを解説しています。

目次

3Dセキュアの仕組み

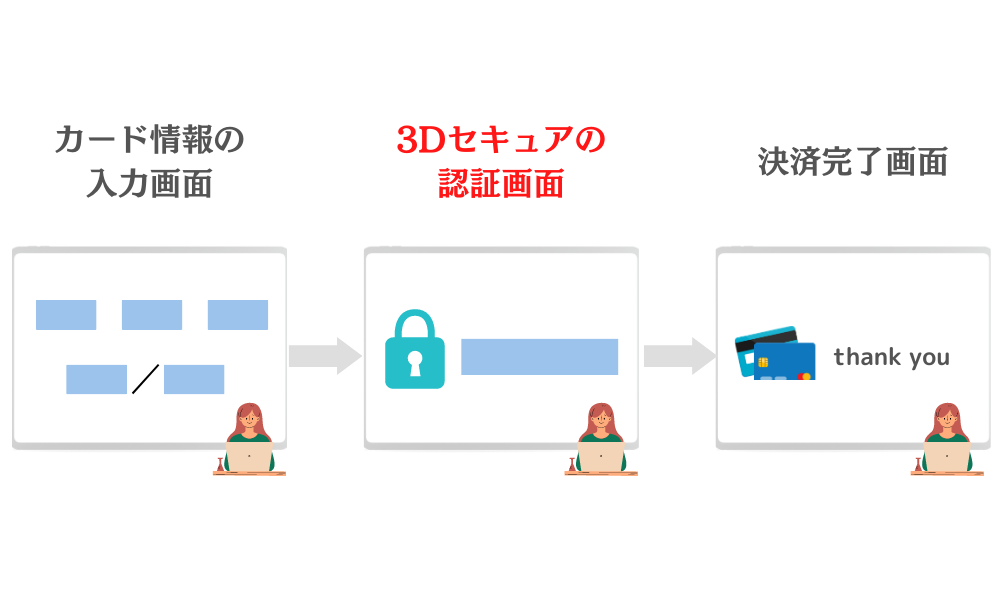

3Dセキュアは、カード情報の入力画面から遷移した先の認証画面で本人認証を行う仕組みです。

これまでのクレジットカード決済は、クレジットカード情報の入力だけで利用できる仕組みでした。

3Dセキュアは、この従来のクレジットカード決済に本人認証を加えることで、第三者の不正利用を防ぐ仕組みになっています。

現在は、さらにセキュリティを強化した「3Dセキュア2.0」の導入が義務化されました。

3Dセキュア2.0の詳細は、後ほど「3Dセキュア2.0の仕組み・効果・利用方法」で解説します。

また、3Dセキュア2.0の導入が義務化されたことについては、以下の記事でもまとめていますのでぜひご覧ください。

3Dセキュアを導入する3つのメリット

3Dセキュアを導入するメリットは、主に下記の3つです。

- クレジットカードの不正利用を防げる

- 不正利用にともなうチャージバックのリスクを軽減できる

- パーソナルメッセージなどでセキュリティを強化できる

3Dセキュアを導入することによって、利用者はもちろん、事業者様にもメリットをもたらします。

3Dセキュアのメリットを企業と利用者それぞれの目線でおさえていきましょう。

【メリット1】クレジットカードの不正利用を防げる

3Dセキュア導入の一番のメリットは、クレジットカードの不正利用を防げることです。

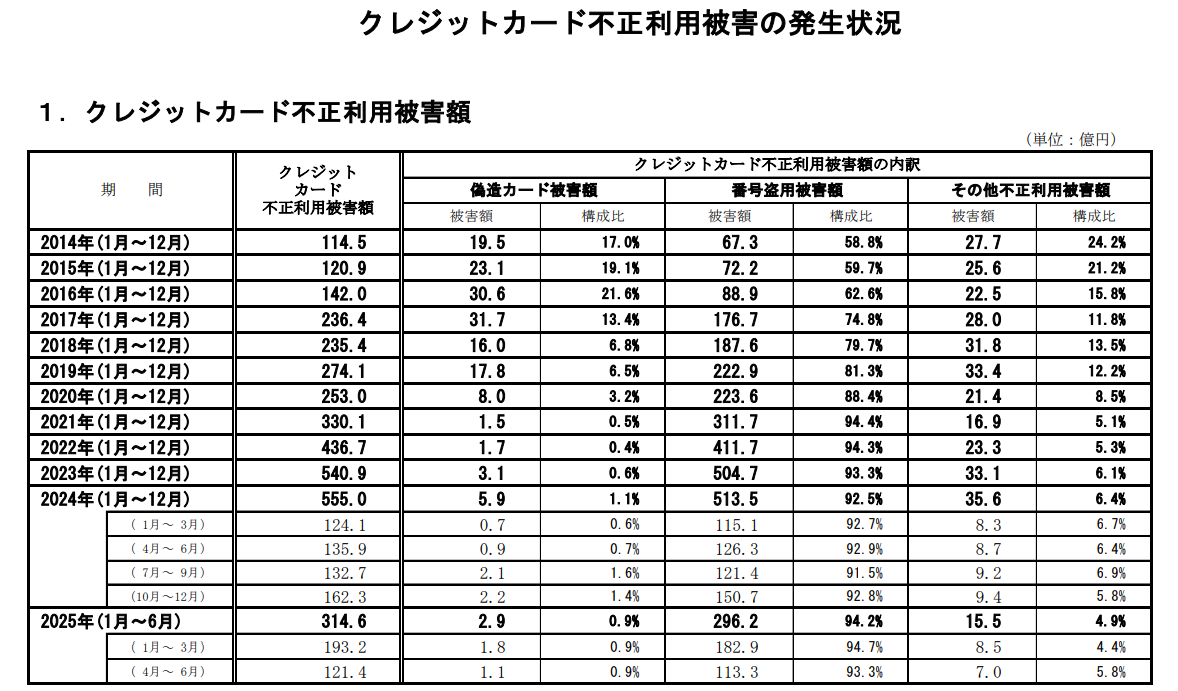

下記の画像をご覧いただくとわかるように、クレジットカードの不正被害額は増加傾向にあり、番号盗用被害や偽造カード被害が増えています。

※引用:「一般社団法人日本クレジット協会」

クレジットカードの不正利用被害額は、2014年は114.5億円だったのに対し、2024年は555億円と約5倍まで増加しました。

上の表を見ても分かるように、本人認証サービス「3Dセキュア」の導入義務化後でも、不正利用被害額が深刻化しています。

不正利用が深刻化するとカード会社の決済承認が厳格化されてしまい、承認決済率が低下する問題が発生しています。

知らないうちに決済承認率が低下すると、原因不明の売上減少やカゴ落ち増加など、自社にとって大きな損失が発生する可能性が高いです。

よって、3Dセキュアはクレジットカードの不正利用対策に有効ではあるものの、3Dセキュアをすり抜けられてしまった場合の二重の対策も行うようにしましょう。

二重の対策としておすすめなサービスについて詳しくは、『実は3Dセキュア導入だけでは十分な不正対策と言えない』で解説しています。

なお、決済承認率と3Dセキュアの関係性については、以下の記事で詳しく解説しておりますので本記事と併せて参考にしてください。

【メリット2】不正利用にともなうチャージバックのリスクを軽減できる

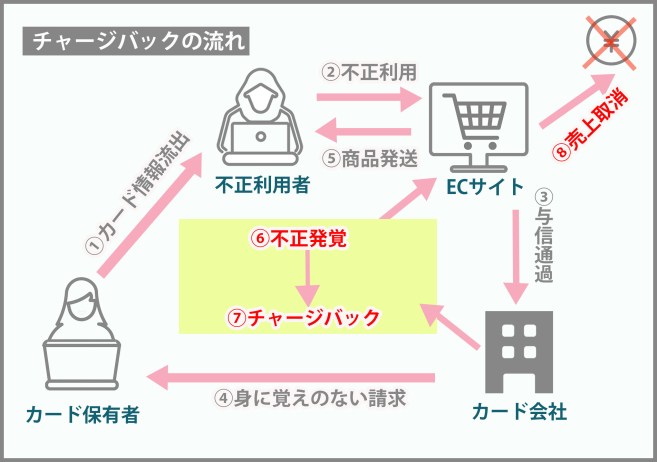

クレジットカードの不正利用にともなうチャージバックは、EC事業者の大敵です。

チャージバックとは不正利用から消費者を守る仕組みで、ユーザーが決済に同意しない場合にクレジットカード会社が売上を取り消してユーザーに返金します。

クレジットカードの利用通知などで不正利用が発覚し、カード保有者がカード会社に連絡することで、チャージバックが発生します。

カード保有者は不正利用から守られるものの、事業者様が発送した商品は戻ってきません。

そのため、チャージバックが起こると事業者様が損失を被ってしまいます。

そのようななか、3Dセキュアを導入してクレジットカードの不正利用を防ぐことはチャージバック防止にもつながるため、事業者様にとって重要なセキュリティ対策です。

チャージバックの詳細は、下記記事で解説しています。チャージバック発生時に企業が取るべき対応も解説しているので、事業者様はぜひご一読ください。

【メリット3】パーソナルメッセージなどでセキュリティを強化できる

パーソナルメッセージなどでセキュリティを強化できることも、3Dセキュアのメリットです。

パーソナルメッセージとは、クレジットカード決済前の本人確認時に入力が求められる「合い言葉」です。

合い言葉は「通っていた小学校」「好きな動物」など、カード利用者が自由に設定できます。

たとえクレジットカード情報が盗まれたとしても、合い言葉も同時に盗まれる可能性は低く、予測で当てることも困難です。

そのため、パーソナルメッセージ(合い言葉)を設定することでセキュリティを強化できます。

3Dセキュア導入のメリット・デメリットに関しては、下記記事で詳しく解説していますのでご一読ください。

3Dセキュアを利用する上で気を付けたい3つの注意点

3Dセキュアを利用する上で気をつけたい注意点は、主に次の3つです。

- 決済画面から離脱される可能性がある

- パスワード管理と安全性の高いパスワード設定が必要になる

- 決済承認率の低下する

3Dセキュアは第三者の不正を防ぐ効果がある反面、パスワード管理・設定がユーザーに求められ、安全性が下がることもあります。

【注意点1】決済画面から離脱される可能性がある

3Dセキュアを利用すると、クレジットカード情報を入力したあとに「本人認証画面」が表示されます。

利用者がパスワードを忘れるなどの理由で本人認証が上手くできなかったり、本人認証画面を怪しんだりすることで、離脱されるリスクがある点に注意が必要です。

ショップからの離脱は売上ダウンにつながるため、事業者様は慎重に導入を検討する必要があります。

このように、決済前に離脱されることを「カゴ落ち」と言います。

下記記事では、3Dセキュアによるカゴ落ちの対策について解説していますので、売上ダウンを防ぐためにもぜひご一読ください。

【注意点2】パスワード管理と安全性の高いパスワード設定が必要になる

3Dセキュアを利用するためには、認証パスワードが必要です。

利用者はパスワードを管理する必要があり、もし忘れてしまうと認証に失敗してしまいます。

パスワードの質も利用者が気を付けなければならないポイントです。

予測されやすいパスワードを設定してしまうと、悪用されるリスクが高くなります。

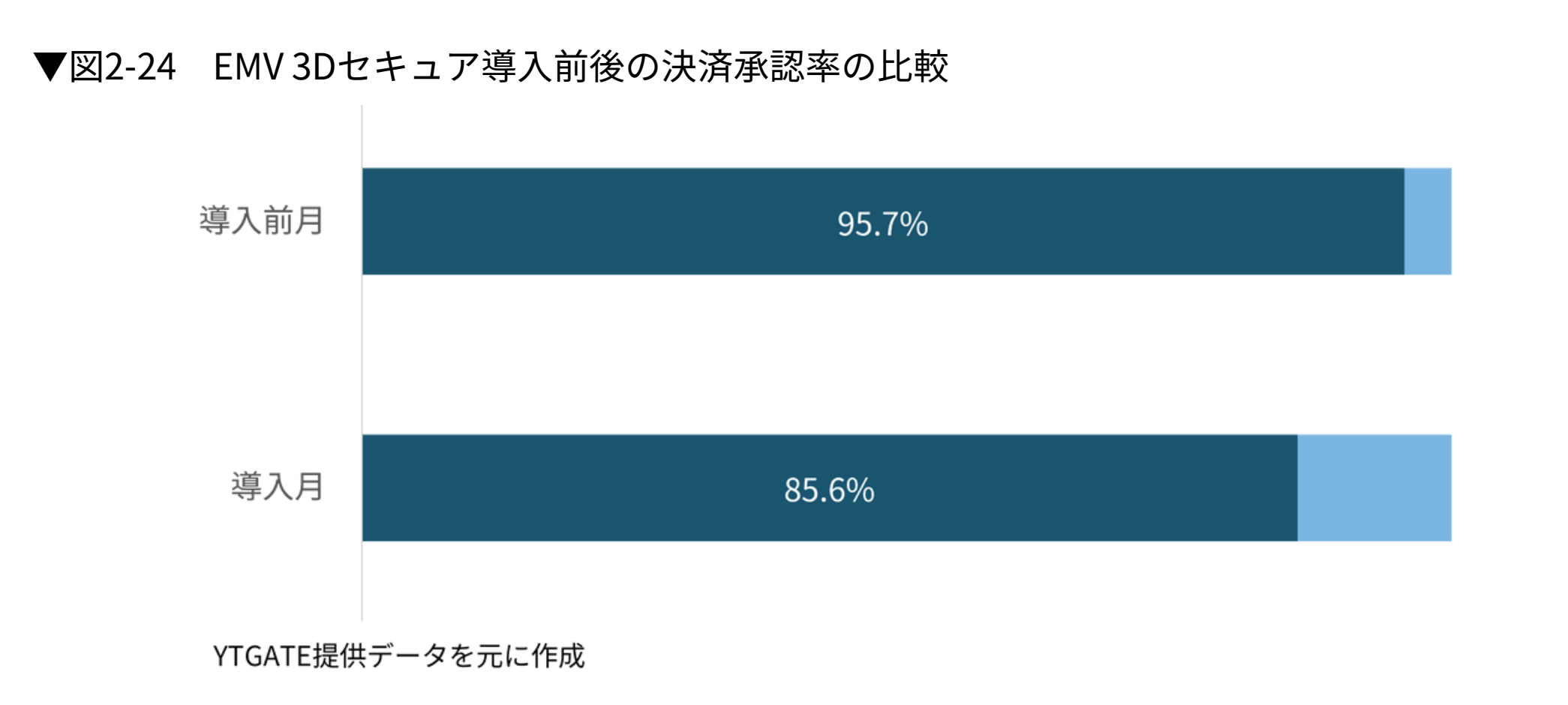

【注意点3】決済承認率が低下する

3Dセキュア導入後、知らない間に決済承認率が低下しているケースが増えています。

決済承認率を可視化しないと、以下のようなリスクが発生する可能性があります。

- 売上の「取りこぼし」に気づけないリスク

- 原因不明の売上減少に陥るリスク

決済承認率の可視化は、自社で行おうとすると工数も手間もかかるため、専用の分析ツールやサービスを利用するのがおすすめです。

決済承認率の可視化については、以下の記事で詳しく紹介しておりますので参考にしてください。

3Dセキュア2.0の仕組み・効果・利用方法

クレジットカードの不正利用が増加していることもあり、3Dセキュアも進化を続けています。

3Dセキュアの新バージョンとして登場したのが、3Dセキュア2.0です。

3Dセキュアのデメリットや課題を踏まえて開発されており、より強固で利便性の高いセキュリティを実現します。

そして、その「3Dセキュア2.0」は、2025年3月末に導入が義務付けられました。

このような流れがあるため、事業者様にとって3Dセキュア2.0への理解は必要不可欠です。

本章では、3Dセキュア2.0の特徴と仕組み、効果、利用方法について解説します。

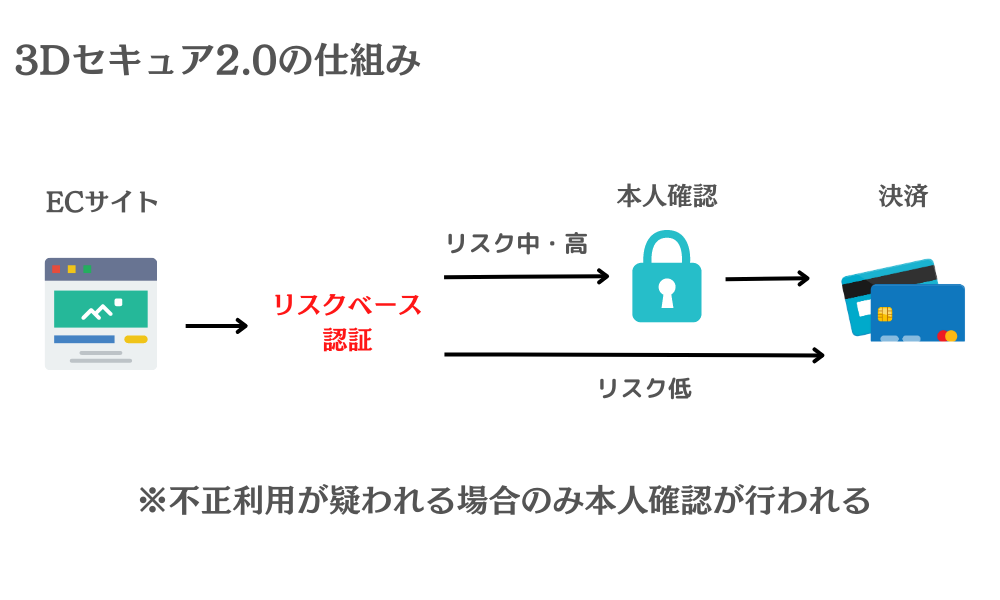

3Dセキュア2.0の仕組み

3Dセキュア2.0は、認証段階で「ワンタイムパスワード」や「生体認証」などを取り入れた仕組みです。

たとえば「ワンタイムパスワード」の場合、1度だけしか使えないため、より安全性が高まります。

加えて、3Dセキュア2.0の目玉機能として注目されているのが「リスクベース認証」です。

3Dセキュア2.0では、最初に「リスクベース認証」が行われ、不正利用のリスクが低い場合は本人確認を行わず、不正利用が疑われる場合のみ本人確認が行われます。

3Dセキュア2.0の仕組みや特徴は、下記記事でも詳しく解説しています。

事業者様は3Dセキュア2.0への対応が求められるため、下記記事を読んで理解を深めてください。

3Dセキュア2.0がもたらす効果

3Dセキュア2.0を導入した時の、カード利用者と事業者側のメリットは次の通りです。

【カード利用者のメリット】

- 専用パスワードの登録や入力、管理する手間が省ける

- さまざまなデバイスやアプリからでも、安心したネットショッピングを楽しめる

- セキュリティ性はもちろん利便性も向上する

【事業者側のメリット】

- リスクベース認証によって、カゴ落ちする可能性を減らせる

- ワンタイムパスワードなどで、カード決済時の認証を強化できる

- チャージバックが発生した時に補償を受けられる

これまではすべてのユーザーに対して認証を行っていましたが、3Dセキュア2.0ではリスクの高いユーザーにのみ追加認証を行うことが可能です。

リスクのない利用者は3Dセキュアの認証をはさまず決済できるので、決済の時間短縮やカゴ落ちの防止などが期待されています。

また、3Dセキュア1.0はスマホアプリでの決済に対応していませんでしたが、3Dセキュア2.0から対応するようになりました。

そして、3Dセキュア1.0では利用者が自分のパスワードを覚えておく必要がありましたが、3Dセキュア2.0の本人確認は次のような方法で行われるため、利用者がパスワードを覚えておく必要がありません。

- 生体認証

- モバイル端末によるQRコードスキャン

- ワンタイムパスワード

このように3Dセキュア2.0は、カード利用者にも店舗側にも多くの効果をもたらします。

| 3Dセキュア1.0 | 3Dセキュア2.0 | |

|---|---|---|

| ユーザーが決めた専用パスワードで本人認証 | ◯ | ー |

| リスクベース認証 | ー | ◯ |

| スマホアプリへ対応 | ー | ◯ |

| ワンタイムパスワード | ー | ◯ |

| カゴ落ちリスク | △ | ◯ |

| チャージバック時の補償※ | ー | ◯ |

※3Dセキュア1.0のサポート終了以降

3Dセキュア2.0の利用方法

事業者様が3Dセキュア2.0を利用する際は、まず3Dセキュア2.0を自社サイトへ導入しましょう。

そのためには、契約している決済代行会社、カートシステムに確認が必要です。

また、システム改修が必要になる場合もあります。

そして、個人情報を適切に管理しなければなりません。

カード利用履歴やデバイス・ブラウザ、住所などの個人情報を入手する必要があるため、個人情報保護法に従って管理しましょう。

実は3Dセキュア導入だけでは十分な不正対策と言えない

3Dセキュアは、クレジットカードの不正利用を防ぐためのセキュリティサービスです。

しかし、3Dセキュアの導入だけでは、リスクベース認証を通過された場合の不正を見抜くことは困難です。

リスクベース認証とは:ログインする際の利用環境を分析し、普段と異なる不審なアクセスと判断された場合のみ、追加の認証を要求するセキュリティ手法

3Dセキュアを突破される不正が多くなると、カード会社からの審査が厳しくなり、決済承認率を下げられる緊急措置がされることがあります。

決済承認率が下げられてしまうと、原因不明の売上減少やカゴ落ち増加など、EC事業を運営するにあたって深刻なリスクを伴います。

そこでおすすめなのが、3Dセキュアと併せたECサイトの不正注文検知サービスの導入です。

たとえば、Caccoの「O-PLUX」は、導入企業累計120,000サイト以上での不正情報をリアルタイムで共有し、最新の不正手口にも対応することが可能です。

デバイス情報や行動分析を駆使した判定など複数の要素で解析するため、不正か否かを高精度に審査できます。

また、「O-PLUX」では不正注文を検知するだけでなく、決済承認率を可視化することもできます。

不正注文に悩むEC事業者や決済承認率の可視化に興味を持った事業者の方は、ぜひ下記のバナーをクリックのうえご確認ください。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

まとめ:3Dセキュア2.0と不正検知サービスを導入して、不正利用を防ごう

3Dセキュアは、ECショップのクレジットカード情報入力画面からカード会社の認証画面に遷移する仕組みで、本人認証を行い、不正利用を防ぐ役割があります。

3Dセキュア2.0の場合は、認証段階でワンタイムパスワードや生体認証などを取り入れた仕組みです。

現在は3Dセキュア2.0が主流になってきており、2025年3月末に導入が義務化されました。

しかし、3Dセキュア2.0だけでは、不正利用を防ぎ切れないとも言われており、別の不正対策も必要不可欠です。

3Dセキュア2.0で不正が減らない理由とおすすめの不正対策は、下記の記事で解説していますのでご一読ください。