「チャージバックって何?」

「チャージバックが発生したらどうすればいいの?」

と、お悩みではありませんか?

チャージバックとは、クレジットカード保有者が同意しない決済をクレジットカード会社が取り消し、保有者に返金する仕組みのことを言います。

しかし近年、これを悪用して商品をだまし取る手口が増えており、事業者は「商品と代金」の両方を失うリスクにさらされています。

また、「3Dセキュア導入済みだから安心」と考えるのも危険です。

不正利用が多発するとカード会社の審査が厳しくなり、正規のお客様の決済まで拒否されて、結果的に売上が下がるリスクがあるからです。

この記事では、

- チャージバックの概要や仕組み

- チャージバックの原因

- チャージバックが企業に与える影響やリスク

- チャージバックを未然に防ぐ方法

などに関して、解説していきます。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

本多 舞

目次

チャージバックとは?

チャージバックとは、クレジットカード保有者が同意しない決済を、クレジットカード会社が売上を取り消してカード保有者に返金する仕組みのことです。

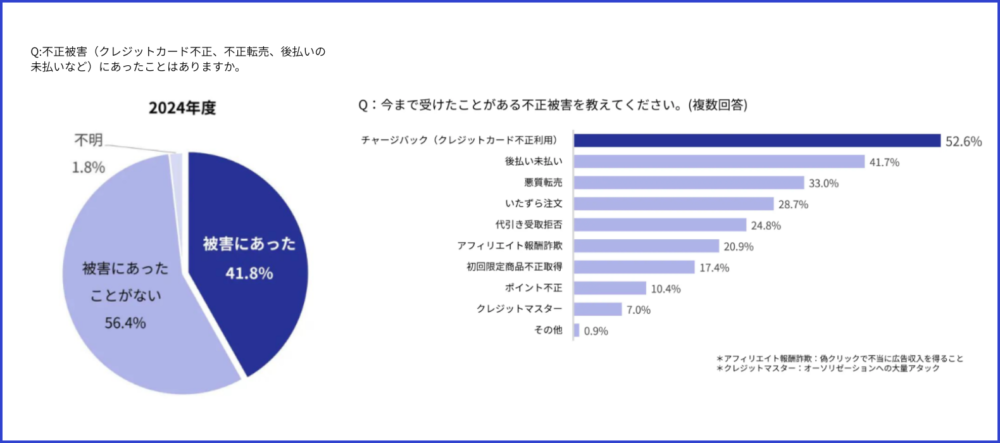

Caccoの独自調査で、不正被害に遭ったことがあると回答した事業者は、41.8%という割合で、被害内容としてはチャージバック(クレジットカードの不正利用)が一番多いという結果となりました。

かっこ独自調査レポートは以下のバナーからダウンロードできますので、ぜひダウンロードしてEC運営にお役立てください。

EC関連553社を独自調査!EC業界の不正利用対策の現状とは!

次に、クレジットカードの不正利用から利用者を守る「チャージバック」の概要や仕組みについて説明します。

チャージバックの仕組みをわかりやすく解説

チャージバックとは、クレジットカードの不正利用などからカード保有者を守るための仕組みです。

カード保有者が「身に覚えがない(不正利用された)」と申告し、それが認められると、クレジットカード会社が売上を取り消し、会員へ返金を行います。

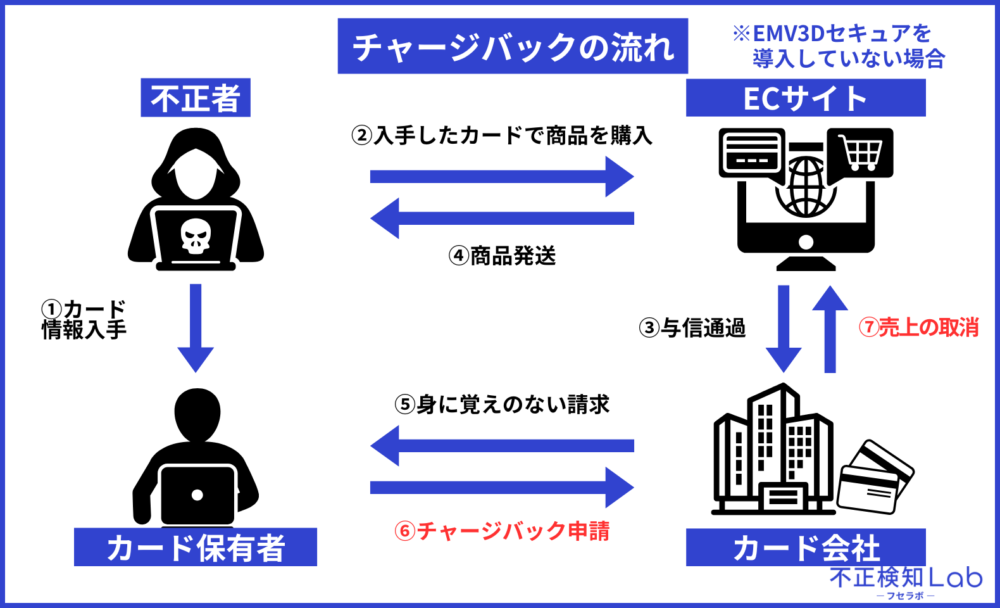

これを事業者の視点で見ると、以下のような状態になります。(クレジットカードの不正利用が起きた場合)

- 不正者がカード情報を入手

- 不正者がカードを不正利用し、商品を購入

- カードの与信を通過

- 商品を発送(不正者の手元へ)

- カード会社からカード保有者へ請求(身に覚えのない請求)

- カード保有者がチャージバック申請を行う

- 入金されるはずの売上金が取消される

つまり、「商品は戻らず、売上は取り消される」というのが、チャージバックです。 (下図参照)

ただし、「EMV3Dセキュア(3Dセキュア2.0)」を導入している場合に限り、不正利用による金銭的な被害は原則としてカード会社が負担(補填)してくれます。

しかし、金銭的な補填があったとしても、不正利用が頻繁に発生すると、カード会社からの信用を失い「決済承認率」を下げられてしまうリスクがあります。

決済承認率が下がると、本来であれば問題のない「正規のお客様」の決済までエラーで弾かれるようになり、結果として売上が大きく下がってしまうのです。

詳しい影響については、後ほどの「4.チャージバックが事業者に与える深刻な3つの影響」でも解説します。

チャージバックと「返金」の違い

チャージバックと返金の違いは、「クレジットカード会社」と「事業者」のどちらが決済を取り消すかにあります。

チャージバックはクレジットカード会社が決済を取り消すときに使われ、返金は事業者が決済を取り消すときに使われます。

どちらの場合も、売上はクレジットカード保有者に戻されますが、返金と比べるとチャージバックのほうが事業者の負担が多くなります。

チャージバックが事業者に与える影響については、「4.チャージバックが事業者に与える深刻な3つの影響」で説明していますので、ぜひ参考にしてください。

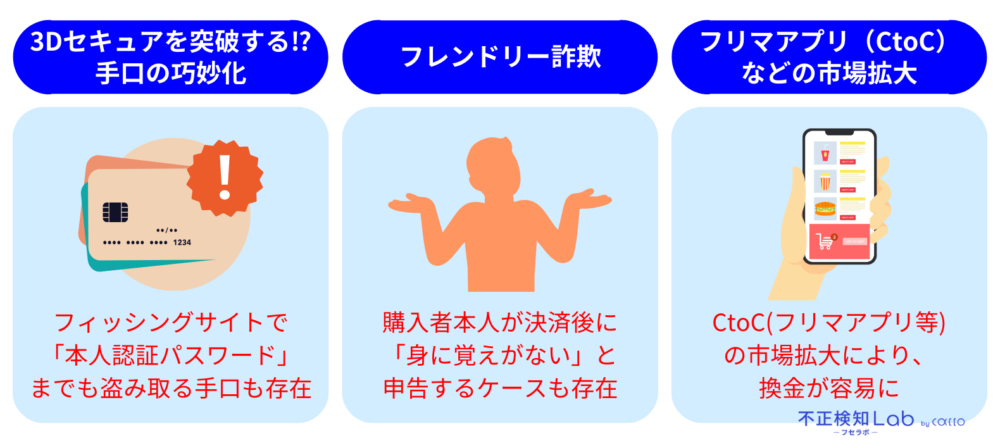

【注意】3Dセキュア導入義務化後もチャージバックは増えている

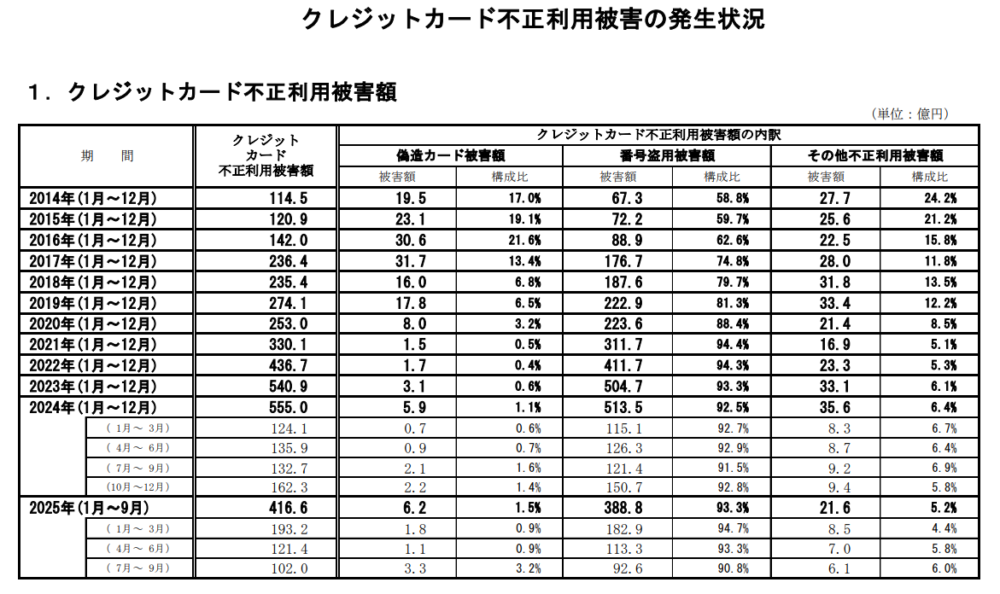

多くの事業者が「3Dセキュア(本人認証)を導入すれば不正利用はなくなる」と考えていますが、現実には導入後も不正利用被害件数は増えています。

実際に、2024年のクレジットカード不正利用被害総額は過去最高の555億円に達し、その9割以上がカード番号が盗用される被害です。

カードそのものの盗難や偽造・変造を伴わず、クレジットカード番号などの情報だけで不正に決済されること

3Dセキュアが義務化されてもなお、チャージバックが減らない主な理由は以下の3つです。

- 3Dセキュアを突破する手口の巧妙化

- フレンドリー詐欺

- CtoC(フリマアプリなど)の市場の拡大

つまり、「3Dセキュアさえ入れておけば安心」という時代は終わり、認証をすり抜ける不正を防ぐためには、不正検知サービスと併用するなど、強固な対策が必要になります。

\大手事業者の3Dセキュアと不正検知システムの併用事例あり/  ※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

3Dセキュア2.0についてはこの資料で解説しています。是非バナーをクリックし、ダウンロードください。

チャージバックが起こる3つの原因

チャージバックが起こる原因は、主に以下の3つに分類されます。

- クレジットカードの不正利用

- 事業者側のミス

- フレンドリー詐欺

それぞれ第三者による悪用だけでなく、事業者側の不手際や、購入者本人の勘違いが引き金になることもあります。

詳しく説明していきますので、ぜひ参考にしてみてください。

【原因1】クレジットカードの不正利用

1つ目の原因は、クレジットカードの不正利用です。

先ほどもお話しましたが、クレジットカードの不正利用は年々増加しており、チャージバック発生の最大の原因となっています。

クレジットカードの不正利用の例として以下の3つが挙げられます。

- クレジットカードの盗難・紛失

- クレジットカードの番号漏えい(フィッシング・スキミング)

- クレジットマスター

それぞれの説明を以下にまとめました。

| 不正利用の原因 | 手口 | 参考記事 |

|---|---|---|

| クレジットカードの盗難・紛失 | クレジットカードそのものの紛失や盗難 | 「財布を落とした!?危険性と失くしてからすぐやるべきことを徹底解説」 |

| クレジットカードの番号漏えい(フィッシング) | 悪意のある第三者がWebサイトやメールを偽装して、カード情報などを不正に抜き取ろうとする行為 | 「フィッシング詐欺とは?手口とそれぞれの見分け方、対策を紹介」 |

| クレジットカードの番号漏えい(スキミング) | 特殊な機械を用いて不正にカード情報などを盗み取る行為 | 「スキミングとは?主な手口や5つの対策、対処法などを徹底解説」 |

| クレジットマスター | カード番号の規則性を利用して他人のクレジットカードを不正利用する行為 | 「クレジットマスターの手口や被害とは?不正利用を防ぐための対策3選」 |

クレジットカードの不正利用が起こるとチャージバックが発生し、売り上げの取消・商品が返ってこない可能性もあるため、チャージバック対策をすぐに講じるべきといえるでしょう。

チャージバックへの対策については、「6.【防止策】不正なチャージバックを防ぐための事業者向け対策3選」で詳しく説明していますので、ぜひ参考にしてください。

【原因2】事業者側のミス

2つ目の原因は、事業者側のミスです。

これは不正被害ではありませんが、クレジットカードの返金対応=チャージバックといえるため、注意する必要があります。

事業者側のミスでチャージバックが起こる例としては、

- 不良品を発送してしまう

- 支払が済んでいるにもかかわらず、商品を発送しない

- 代金を二重に請求してしまう

などが挙げられます。

事業者側のミスによるチャージバックを防ぐためには、品質管理の強化や、在庫と注文管理の自動化などが有効でしょう。

【原因3】フレンドリー詐欺

3つ目の原因は、フレンドリー詐欺です。

フレンドリー詐欺とは、クレジットカードで本人が商品を購入したにも関わらず、「購入した覚えがない」とカード会社に連絡して代金を踏み倒す不正行為のことを言います。

フレンドリー詐欺には、以下のような行為があります。

- 購入したことを忘れており、不当な請求だと勘違いした

- チャージバックの仕組みを悪用し、商品を注文したにもかかわらず不当に返金を求める

- 家族に勝手にカードを使われていた

- チャージバックという仕組みを理解しながら、商品を注文後に代金を返金してもらう

これらには、悪意が薄い場合もありますが、それでもチャージバックが認められる場合があり、注意が必要です。

上で紹介した2つの原因と同じように、フレンドリー詐欺の場合も売上が取り消され、商品は戻ってきません。

フレンドリー詐欺によるチャージバックの発生を防ぐには、

- キャンセル・返品について分かりやすい案内をする

- 注文確認・配達情報のメールを送信し、購入と配送の証拠を残す

- 本人以外にカードが不正に利用されないように認証を追加する

ことが有効です。

また、もしフレンドリー詐欺によるチャージバックが発生してしまった場合は、チャージバックの反証を行いましょう。

チャージバックの反証については、「5.【発生時】事業者が行うべきチャージバックへの対応方法」にて詳しく説明していますので、ぜひ参考にしてください。

チャージバックが事業者に与える深刻な3つの影響

チャージバックが発生すると、事業者は単なる「売上の取消(返金)」以上の深刻なダメージを負うことになります。

金銭的な損失はもちろん、最悪の場合はショップの運営自体が危ぶまれる事態にもなりかねません。

事業者が被る影響は以下の主な3つです。

- 売上・商品を失う

- 手数料・コストの負担

- カード会社からの信用を失う

それぞれどんな影響があるのか確認していきましょう。

【影響1】売上・商品を失う

1つ目の影響は、売上と商品の両方を失ってしまうことです。

通常の「返品」であれば商品は手元に戻ってくるため再販が可能ですが、チャージバックの場合、商品が戻ってこないケースがほとんどです。

すでに商品は発送済みのため犯人に持ち逃げされ、代金だけは強制的に返金しなければなりません。

つまり、事業者は

- 商品の売上(利益)

- 商品の原価(仕入れ値)

- 発送にかかった送料

これらすべてを失うリスクがあります。

【影響2】手数料・コストの負担

2つ目の影響は、チャージバック手数料や対応コストといった「金銭的な負担」が増えることです。

売上がゼロになるだけでなく、カード会社によっては「チャージバック手数料」を請求されるため、結果として収支がマイナスになってしまうのです。

具体的には、以下のようなコストが余計にかかります。

- チャージバック手数料(一般的に1件数千円程度)

- 発送にかかった送料

- 事実確認やカード会社への反論資料作成にかかる人件費

最悪の場合、商品代金が戻らない上にこれらのコストまで発生するため、利益へのダメージは想像以上に大きいといえます。

【影響3】カード会社からの信用を失う

3つ目の影響は、カード会社からの信用を失い、「決済承認率」が下げられてしまうことです。

チャージバックがあまりに頻繁に起こると、カード会社や決済代行会社から「管理体制がずさんな店」「リスクが高い加盟店」と判断されてしまいます。

一度「要注意な店」と認定されてしまうと、以下のような深刻なペナルティを受ける可能性があります。

- 決済の承認率を下げられ、普通のお客様までエラーで購入できなくなる

- 最悪の場合、カード決済の契約そのものを解除される(アカウント停止)

ECサイトにとって、クレジットカード決済が使えなくなることは大打撃です。

チャージバックの発生は単なる損失だけでなく、ビジネスの存続に関わるリスクがあることを理解しておきましょう。

決済承認率について詳しくは以下の記事をチェックしてみてください。

チャージバックは「泣き寝入り」するしかない? 事例に学ぶ被害の実態と解決策

チャージバックの「泣き寝入り」を防ぐには、被害が起こらないようにすることが重要です。

実際に、人気のお菓子「クルミッ子」を販売する株式会社鎌倉紅谷様が、弊社の不正検知サービス「O-PLUX」を使って問題を解決した事例をご紹介します。

鎌倉紅谷様は、大人気のお菓子「クルミッ子」などを製造・販売する老舗の和洋菓子店です。

鎌倉紅谷様が「O-PLUX」を導入するきっかけとなったのは、転売対策や不正注文の目視チェックに毎日2時間も費やすなど、スタッフの負担が限界に達していたことです。

「O-PLUX」の導入後は、転売目的の注文やなりすましをシステムが自動でブロックできるようになり、目視チェックの時間が大幅に削減されました。

O-PLUXがどのような項目で不正注文を見抜いているかは以下を参考にしてください。

※参考:Cacco Inc.

「発送前に怪しい注文を止めている」という安心感も生まれ、チャージバック被害そのものを回避できていると、非常に効果を実感していただけております。

「O-PLUX」を導入してチャージバック被害と現場の負担を解消した鎌倉紅谷様の事例を詳しく読みたい方は、こちらで紹介しておりますので参考にしてください。

「O-PLUX」のその他の導入事例を知りたい方は、以下からご覧ください。

\導入企業様のインタビューを公開中!/

導入事例一覧はこちら

なお、Caccoの不正検知サービス「O-PLUX」については、「6.3【対策3】不正検知サービスを導入する」で詳しく解説しています。

【発生時】事業者が行うべきチャージバックへの対応方法

チャージバックの通知が届いた際は、期限内に適切な手続きを行う必要があります。

放置したり対応を誤ったりすると、反論できるケースであっても自動的にチャージバックが確定してしまうため、迅速かつ冷静な対応が求められます。

ここでは、通知の受け取りから異議申し立てを行うまでの基本的なフローを3つのステップで解説します。

- カード会社から通知が来る

- 調査・判断を行う

- 異議申し立ての実行

チャージバックの通知がきても慌てないように、事前に確認しておきましょう。

【ステップ1】カード会社から通知が来る

1つ目のステップは、カード会社や決済代行会社からの通知を受け取ることです。

チャージバックは、購入者から直接クレームが来るのではなく、カード会社やプラットフォーム(AmazonやShopifyなど)経由で連絡が届きます。

通知が届いたら、焦らずに以下の3点を確認しましょう。

- どの注文に対する申請か(オーダーID、金額)

- 申請された理由(不正利用、商品未着など)

- 回答の期限(いつまでに反論するか)

チャージバックの回答には期限があるため、メールや通知を見落とさないように注意しましょう。

【ステップ2】調査・判断を行う

2つ目のステップは、事実を調査し、チャージバックを受け入れるか、それとも拒否(反証)するかを判断することです。

カード会社からの通知内容をもとに、該当する注文データを詳しく確認しましょう。

具体的には、以下のような証拠があるかを探します。

- 配送伝票(追跡番号)や受領印はあるか

- 注文時のIPアドレスやログに不審な点はないか

- 購入者とのメールやチャットのやり取り履歴

これらの情報をもとに、「そのチャージバックが正当かどうか」を判断します。

もし被害額が数百円などの少額であったり、確実な証拠が残っていなかったりする場合は、手間とコストを考えて「あえて反証せずに受け入れる」というのも、一つの賢明な経営判断といえます。

【ステップ3】異議申し立ての実行

3つ目のステップは、カード会社に対して正式に異議申し立て(チャージバックの反証)を行うことです。

ステップ2で「不当なチャージバックだ」と判断し、十分な証拠が揃っている場合は、決められた期限内に提出手続きを行います。

手続きの方法は、利用しているカードや決済会社によって異なりますが、基本的には管理画面からの証拠のアップロードや、指定フォームへの入力となります。

反証の成功率を高めるためには、以下のような「客観的な証拠」をどれだけ揃えられるかが重要です。

- 配送業者の追跡情報(「お届け済み」となっている画面キャプチャや受領印)

- 顧客とのメールやチャットのやり取り履歴

- サイトの利用規約や、返品ポリシーへの同意ログ

- 3Dセキュアの認証結果

提出後は、カード発行会社による再審査が行われます。

結果が出るまでには、数週間から数ヶ月かかる場合があることも覚えておきましょう。

異議申し立て(チャージバックの反証)に関しては以下の記事で詳しく説明しておりますので、参考にしてください。

【プラットフォーム別】チャージバックへの対応の注意点

チャージバックの対応手順は、利用しているプラットフォームによって大きく異なります。

いざ通知が来た際は、必ず各社の「公式マニュアル」を見ながら正確に対応してください。

主要なプラットフォームの公式ヘルプページを以下にまとめましたので、ぜひ参考にしてください。

- Amazon(Amazon.co.jp):チャージバックについて|Amazon Seller Central Help

- Shopify: チャージバックと問い合わせ|Shopify ヘルプセンター

- 楽天市場: 店舗様の安心・安全な店舗運営のために|楽天市場

- BASE: チャージバックに関するよくある質問|BASE

- STORES: チャージバックとはなんですか?|STORES よくある質問

【防止策】不正なチャージバックを防ぐための事業者向け対策3選

不正なチャージバック(クレジットカードの不正利用)は事業者にとって重大なリスクになります。

ここでは事業者が実践できる4つの具体的な対策を紹介します。

- 券面認証(セキュリティコード)を導入する

- EMV3Dセキュア(3Dセキュア2.0)を導入する

- 不正検知サービスを導入する

どの対策も大事ですので、1つ1つ確認していきましょう。

【対策1】券面認証(セキュリティコード)を導入する

1つ目の対策は、決済時に「セキュリティコード」という券面認証サービスを導入することです。

セキュリティコードとは、クレジットカードの裏面または表面に記載されている3桁〜4桁の数字のことです。

クレジットカード番号に加えてセキュリティコードを入力させることで、不正利用防止の効果を上げてくれます。

ただし、下記のようにメリットだけでなくデメリットも存在するため、セキュリティコードだけに頼るのではなく、次で紹介する3Dセキュア2.0等と組み合わせて利用することが重要です。

| セキュリティコードのメリット | パスワードのようにユーザーが忘れることがない |

| セキュリティコードのデメリット | 盗難・紛失などの被害にあうと、クレジットカード番号とともに情報が流出してしまうリスクがある |

以下の記事では、セキュリティコードの役割からやセキュリティコードの流出を防ぐ方法を解説していますので、ぜひ参考にしてください。

【対策2】EMV3Dセキュア(3Dセキュア2.0)を導入する

2つ目は、世界標準の本人認証サービスとして知られるEMV3Dセキュア(3Dセキュア2.0)を導入することです。

3Dセキュアとは、利用者がカードで支払いを行う際に本人認証を行い、不正利用を防止するサービスです。

2025年3月末にEMV3Dセキュア(3Dセキュア2.0)の導入が義務化され、EMV3Dセキュア(3Dセキュア2.0)を導入している場合に不正利用が発生した場合には売上をカード会社が負担します。

EMV3Dセキュア(3Dセキュア2.0)の義務化について詳しくは、以下の記事をご覧ください。

しかし、EMV3Dセキュア(3Dセキュア2.0)だけでは不正は減らないと言われています。

そのため、併せて不正検知サービスを導入するなど「EMV3Dセキュア(3Dセキュア2.0)だけに頼らないセキュリティ対策」が大切です。

詳しくは次の記事で解説していますので、自社の不正対策にお役立てください。

\大手事業者の3Dセキュアと不正検知システムの併用事例あり/ ※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

3Dセキュア2.0についてはこの資料で解説しています。是非バナーをクリックし、ダウンロードください。

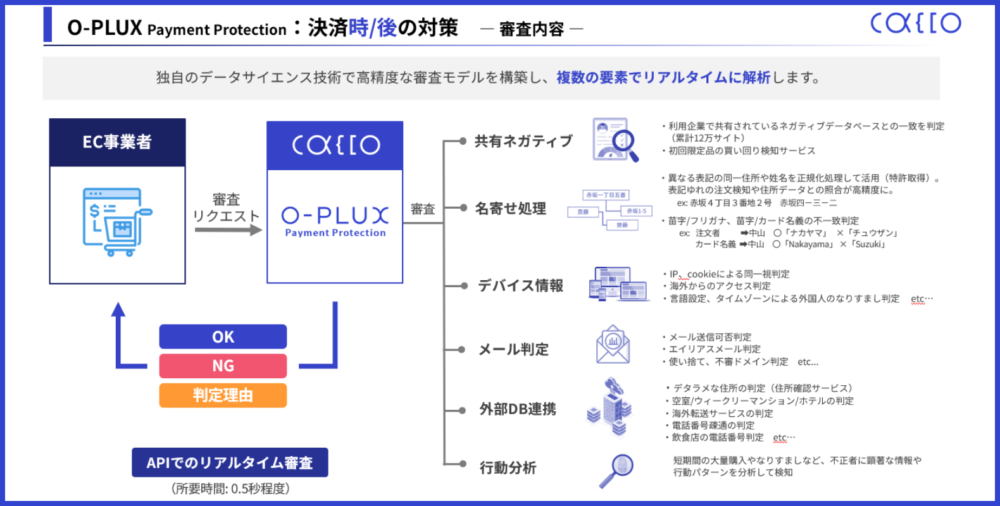

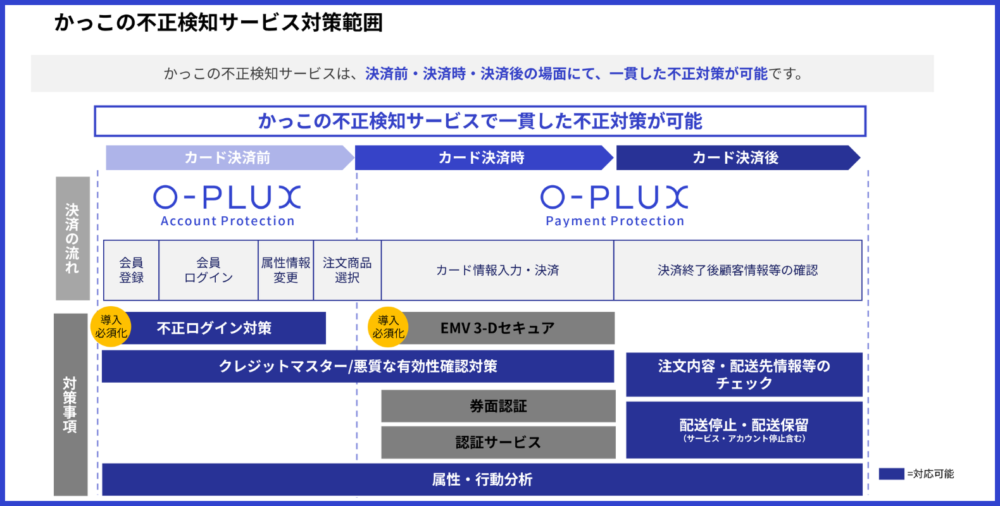

【対策3】不正検知サービスを導入する

3つ目の対策は、不正検知サービスを導入することです。

前章で紹介したEMV3Dセキュア(3Dセキュア2.0)は不正利用を防止してくれるサービスですが、すり抜けが発生する場合があるため、不正検知サービスとの併用がおすすめです。

例えば、当サイトを運営するCaccoが開発・提供している不正検知サービス「O-PLUX」は、ECで起こる不正ログイン・不正注文をリアルタイムに検知し、

- クレジットカードの不正利用(チャージバック)

- 悪質転売

などの不正被害を防止できるクラウドサービスです。

※参考:Cacco Inc.

また、「O-PLUX」は注文審査時に画面遷移することはなく、利用者は通常どおりの見た目で注文できるため、ユーザビリティを損なう心配もありません。

不正注文によるチャージバックを防ぎたい方は、ぜひ「O-PLUX」の導入を検討してみてはいかがでしょうか。

トライアルもございますので、お気軽にお問い合わせください。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

EMV3Dセキュアと不正検知サービスの二重の不正対策が大事

結論から言うと、チャージバックを限りなくゼロにするための最強の対策は、「3Dセキュア」と「不正検知サービス」をかけ合わせて使うことです。

理由は、この2つはそれぞれ「確認する項目」が少し異なるからです。

- 3Dセキュアは「パスワードや生体認証で本人かどうか」を確認しますが、

- 不正検知サービスは「配送先や購入パターンが怪しくないか」を判断します。

例えば、もし犯人がパスワードまで盗んでいて3Dセキュアをすり抜けたとしても、不正検知サービスがあれば「この配送先は、過去に被害が出た住所だ」と見抜いてブロックすることができます。

片方だけでは防ぎきれない抜け穴を、2つの対策を重ねることでお互いにカバーし合うことができます。

チャージバック対策なら、Caccoの「O-PLUX」にお任せを!

不正利用によるチャージバックを未然に防ぐなら、ぜひ国内導入実績No.1(※)の不正検知サービス「O-PLUX(オープラックス)」をご検討ください。

※2025年3月末日時点。株式会社東京商工リサーチ「日本国内のECサイトにおける有償の不正検知サービス導入サイト件数調査」による

O-PLUXなら、注文が入った瞬間に、不正な注文かどうかを自動で判定します。

「3Dセキュア」だけでは防ぎきれない最新の抜け穴や、転売目的の大量購入も、独自の技術を使って高精度に見抜きます。

まずは、自社のサイトにどれくらいリスクがあるのか、お気軽にご相談ください。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

また、O-PLUXは「決済承認率の可視化」が可能です。

「3Dセキュア導入後に売上が下がっている気がする」などお悩みの方は、ぜひ以下の記事も参考にしてください。

チャージバックに関するよくある質問4つ

最後に、チャージバックについてよく寄せられる質問を4つ紹介します。

これまでの章で解説しきれなかった、特定の商材や実店舗での対策など、迷いやすいポイント以下4つをまとめました。

- 【質問1】チャージバックが起きやすい商材・サービスはある?

- 【質問2】ECサイト以外(実店舗)でも対策は必要?

- 【質問3】チャージバックを事業者は拒否できるの?

- 【質問4】消費者(カード会員)側がチャージバックを申請する方法は?

それぞれ回答していきます。

【質問1】チャージバックが起きやすい商材・サービスはある?

結論から申し上げますと、チャージバックが起こりやすい商材はあります。

弊社の不正検知サービス「O-PLUX」の利用実績によると、以下の商材が特に狙われやすい傾向にあります。

【クレジットカードの不正利用に狙われやすい商材ランキング】※2023年調査

- デジタルコンテンツ

- ホビー、ゲーム

- チケット商材

- コスメ・ヘアケア

- 健康食品・衣料品(アパレル)

これらの共通点は「単価が高く、換金しやすい(転売しやすい)」ことです。

特に、フリマアプリで売りやすいアパレルや、即座に手に入るデジタル商材などが大量注文された場合は、現金化を目的とした不正利用の可能性が高いため、慎重な確認が必要です。

【質問2】ECサイト以外(実店舗)でも対策は必要?

チャージバックはECサイト以外でも起こるため、実店舗でも対策が必要です。

実店舗で最も重要なのは、「ICチップ(EMV)」に対応した決済端末を使うことです。

理由は、現在のクレジットカード業界のルール(ライビリティシフト)により、「ICチップに対応していない古い端末(磁気スワイプ)」で決済し、もしそれが偽造カードだった場合、被害額はすべてお店側の負担になると決まっているからです。

※参考:「一般社団法人日本クレジット協会」

そのため、実店舗では「必ずICチップ(暗証番号)に対応した決済端末を使用すること」を徹底しましょう。

【質問3】チャージバックを事業者は拒否できるの?

チャージバックの理由に悪質性がある場合、EC事業者はチャージバックの拒否(異議申し立て・反証)ができます。

しかし、成立するかどうかはカード会社の判断に委ねられており、必ず成立するとは限りません。

チャージバックの拒否(反証)を行う際の注意点として、

- チャージバックの反証機会は1度だけしかない

- 証拠資料を提示する必要がある

- 指定の期日までに返信しない場合は反証不可となる

- 不正注文ではチャージバックが強制的に成立するリスクがある

ことが挙げられます。

また、チャージバックの反証には時間と手間がかかるため、そもそもチャージバックが起こらないような対策を講じるべきといえるでしょう。

以下の記事ではチャージバックの反証について詳しく説明しておりますので、ぜひ参考にしてください。

【質問4】消費者(カード会員)側がチャージバックを申請する方法は?

消費者がチャージバックを申請するには、主にカード会社の会員専用サイト(Web・アプリ)や電話窓口から申請を行います。

利用明細に「身に覚えのない請求」や「利用した店名と違う名称」を見つけた場合、カード会社に対して調査を求める権利があるためです。

- 消費者が手続きを行う

- カード会社から事業者へ調査依頼が届く

という流れになります。

主要カード会社の「利用覚えのない請求」に関するページを以下にまとめましたので参考にしてください。

- 楽天カード:ご利用覚えのない請求に関して

- 三井住友カード(Vpass):身に覚えのない明細や利用通知でお困りの方

- JCBカード:利用覚えのない請求があった

- 三菱UFJニコス(MUFGカード・DCカード・NICOSカード):身に覚えのないご請求があったとき

- イオンカード:利用した覚えのない請求について

- dカード:身に覚えのない明細でお困りの方

- PayPayカード:心あたりのない利用速報・請求明細がある

まとめ:事業者はチャージバックの発生前に不正利用の対策を

チャージバックとは、クレジットカード保有者が同意しない決済をクレジットカード会社が取り消し、保有者に返金する仕組みのことを言います。

この仕組みによりカード保有者は安心できますが、近年この仕組みを悪用し、代金を払わずに商品を騙し取るケースが増えています。

チャージバックが起こると事業者は、

- 売上・商品を失う

- 手数料・コストの負担

- カード会社からの信用を失う

など、多くの影響を受けます。

これらを防ぐためには、「発生後の対応」ではなく、「発生させないための事前の対策」が何よりも重要です。

具体的には、以下の3つの対策を組み合わせて防御を固めましょう。

- 券面認証(セキュリティコード)を導入する

- EMV3Dセキュア(3Dセキュア2.0)を導入する

- 不正検知サービスを導入する

EMV3Dセキュア(3Dセキュア2.0)の導入は必須化されましたが、本人認証をすり抜けてしまう巧妙な手口までは防ぎきれないのが現状です。

そのため、EMV3Dセキュア(3Dセキュア2.0)×不正検知サービスの併用がおすすめです。

EC事業者様は、自社サイトと利益を守るために、今すぐ強固な対策を講じましょう。

不正検知サービス「O-PLUX」については以下からぜひ資料をダウンロードしてください。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら