クレジットカードを紛失、または落としてしまったら、まずはカード会社に連絡をして利用停止を申請したのち、警察へ届けましょう。

「カードを不正利用されたらどうしよう」と頭が真っ白になってしまうこともあるかと思いますが、一部の場合を除いてカード会社による補償制度があるのでご安心ください。

また、紛失・盗難に関するお問い合わせは、365日24時間受付可能です。

この記事では、

- クレジットカードを紛失した時に取るべき対応と手順

- クレジットカード紛失の際に考えられる危険性

- クレジットカードを紛失した際の補償

などについてお伝えします。

記事の後半では、急増している「クレジットカードの不正利用の手口と対策」を紹介しますのでぜひ最後までご一読ください。

澁谷 優成

目次

クレジットカードを紛失・落とした時に取るべき対応と3手順

クレジットカードを紛失・落とした時に取るべき対応と手順は、次の3つです。

- カード会社に利用停止の連絡をする

- 警察に遺失届けを提出する

- カードの再発行手続きをおこなう

万が一、不正利用された場合には補償制度もありますので慌てずにご対応ください。

【手順1】カード会社に利用停止の連絡をする

クレジットカードを紛失してしまったら、すぐにカード会社へ連絡しましょう。

カード紛失の際は動揺して慌ててしまうかもしれませんが、一報を入れることでカードは即座に無効化され、不正使用を未然に防ぐことができます。

カード会社は、盗難または紛失に関するお問い合わせを年中無休の24時間体制で受け付けていることが一般的です。

万が一の場合に備え、普段からカード会社の連絡先をスマートフォンに入れておくことをおすすめします。

なお、カードを紛失した際の連絡方法は、電話とインターネットの2つです。

主要カード会社別の「紛失時の連絡先一覧」を今すぐ見たい方は、「クレジットカードを紛失した場合の連絡先は?」をご覧ください。

【手順2】警察に遺失届を提出する

カード会社に利用停止の連絡をしたあとは、警察に「遺失届」を提出します。

警察に届け出る項目の例は、次のとおりです。

- 氏名

- 住所

- 電話番号

- 紛失日時

- 紛失したと思われる場所

- 紛失したものの種類や特徴

遺失届を警察に提出し、受理されると受理番号が発行されます。

受理番号は、不正利用された場合の補償手続きで必要になるため、しっかり保管しておきましょう。

なお、紛失したカードが不正に使われた場合、「遺失届の登録完了日から一定の日数をさかのぼった時点からの支払いが免除される」など、カード会社ごとに補償の規約が取り決められています。

※参考:一般社団法人日本クレジット協会

【手順3】カードの再発行手続きをおこなう

続いて、クレジットカードの再発行手続きをおこないます。

一般的に紛失による再発行には、発行手数料がかかることが多いです。

再発行の手続きをすると、新しいカードは通常1〜2週間程度で届きます。

新しいカードの到着後、まずやるべきことは「カードの裏に署名をする」「記載されている名前のスペルを確認する」の2点です。

カードの裏に署名をする理由は、次のようなケースが考えられるからです。

- 悪意のある第三者の手に渡った時、不正利用されかねない

- 署名がないと、紛失や盗難の被害に遭っても補償対象にならない場合がある

また、再発行時の注意点として、「カードで決済していた支払いの更新」を忘れてはなりません。

新しいカードは、再発行と同時に古いカードと異なる番号に変わるため、カード情報の更新をしないと支払いや引き落としに問題が生じてしまいます。

したがって、次のような支払い情報の更新を忘れずにおこないましょう。

- 公共料金

- 携帯電話

- サブスクリプションサービスの定額料金

- 交通系ICカード

- インターネット通販

- デリバリーサービス

※参考:国民生活センター

補足.海外でカードを紛失した場合も基本は同じ手順で対処

海外ではカード決済するシーンが多いため、クレジットカードを紛失すると大きなショックを受けてしまいがちです。

しかし、海外でカードを紛失してしまった場合も、国内の時とやるべきことは変わりません。

カード会社のほとんどは、海外出張者や旅行者へのサポートデスクを各国に設けており、24時間365日、日本語で対応してくれるので安心です。

また、カード会社によっては緊急用のクレジットカードを発行してもらえたり、キャッシングが利用できたりする場合もあるので、残りの滞在の際に役立ちます。

海外に出かける前には、カード会社の海外でのサポート体制も把握して、いざという時のために備えておくことをおすすめします。

クレジットカードの紛失で考えられる危険性

クレジットカードを紛失して考えられる危険性は、第三者による「なりすまし」で多額の買い物をされることです。

「なりすまし」とは、悪意のある第三者が不正に入手したクレジットカード情報やカードそのものを使い、本来のカード所持者になりすましてカードを利用する手口のことです。

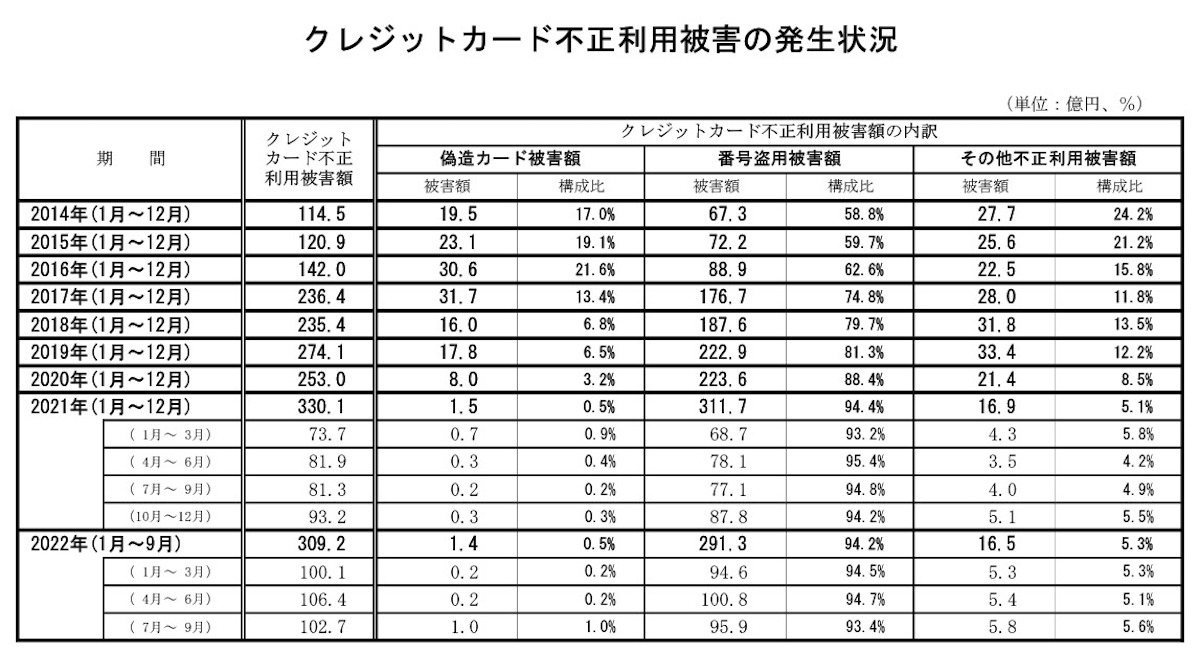

なりすましも含めた2022年1月から9月までのクレジットカード不正利用被害額は、309億円にものぼりました。

※引用:一般社団法人日本クレジット協会

※引用:一般社団法人日本クレジット協会

クレジットカードの紛失後、気付くまでに時間がかかってしまった場合、なりすましによって不正利用される可能性が高くなります。

- 普段からカードをしっかり管理する

- 利用明細をこまめに確認する

などの対策をおこない、少しでも早く異変に気付けるようにしましょう。

カード利用停止前に不正利用されていた場合の補償

クレジットカードを紛失し、利用停止前に不正利用されていた場合、一般的に「紛失登録完了から60日前」にさかのぼり、それ以降の損害額が補償されます。

不正利用が疑われた場合、利用明細のチェックとあわせて家族カードでの利用がなかったかどうかを家族に確認することも重要です。

なお、クレジットカードを紛失した際、必ずカード会社の補償が受けられるとは限りません。

次のようなケースだと、カード会社の補償が受けられない可能性があります。

- 警察に遺失届を提出していない

- 「0000」「1234」や誕生日など、安易に想定できる暗証番号を設定していた

- カードの裏に署名がない

- 家族や同居人、代理人による不正利用

- 利用停止の手続きをしてから61日以前の不正利用

今からできる対策として、簡単に予測できる暗証番号の設定を変更したり、カードの裏に署名したりして、正しいカード管理を心掛けましょう。

【紛失だけじゃない】クレジットカードの不正利用を防ぐ対策

クレジットカードが不正利用されるのは、紛失や落とした時だけではありません。

紛失以外で不正利用されやすい手口には、次のようなものが挙げられます。

| 種類 | 手口 | 特徴 |

|---|---|---|

| フィッシング詐欺 | カード会社や金融機関などを装い、インターネット利用者からクレジットカード情報や銀行口座情報を騙し取る | ・ウェブサイトやメールの文面、ロゴなどを本物そっくりに作成する

・「あなたのアカウントが不正利用されました」といった危機感を煽るようなメールが送られる ・メールの文面などに、誤字脱字があることが多い ・メールの送信元が、金融機関や企業とは関係のないドメインであることが多い |

| ネットショッピング詐欺 | ネットショップなどでの注文後、商品が届かない・業者と連絡が取れないといった事態が発生し、カード情報だけが盗み取られる | ・架空のネットショッピングサイトや、在庫がない商品を販売しているサイトがほとんど

・日本語表記がおかしい、会社名や連絡先が存在しないか偽物、相場より異常に安い価格設定がされている |

| スキミング | クレジットカード情報を不正に入手し、偽造のクローンカードを作ることによる犯罪手口 | ・「スキマー」と呼ばれる装置を使い、カードの中の磁気ストライプに書き込まれた情報のみを読み取る

・最近では、無線機能により真正カードに近づくだけで情報を取得できる機器も出現 |

| ECサイトからの情報漏洩 | 悪用者がECサイトへ不正アクセスし、そのサイトでカードを利用したことがある個人の情報を盗む | ・プログラムに脆弱性がある場合にハッカーによりプログラムが改ざんされる

・本来アクセスすることができない個人情報が盗まれる |

このように、悪意のある第三者は常に巧妙な手口でカード情報を盗もうとしています。

その対象は個人に限らず、カード決済を導入している加盟店にも及ぶことから、個人・企業双方での対策が必要です。

個人ができる4つの対策例

カード不正を防ぐために個人ができる対策は、主に次の4つです。

【不正利用されないために個人ができる4つの対策例】

|

カード会社の補償制度があるとはいえ、実際にお金が返ってくるまでには時間や手間がかかります。

また、カード会社の補償が受けられないケースも存在するため、不正利用された分が確実に返ってくるとは限りません。

日々巧妙化している不正手口から身を守るためにも、カード番号やセキュリティコード(カードの裏面の数字)の取り扱いには気を付けましょう。

また、添付ファイルやURLを開く前は一呼吸おき、本当に開くべきか考えるクセをつけることが大切です。

クレジットカードを不正利用から守る対策に関しては、下記記事でも解説していますのでご参照ください。

企業ができる2つの対策例

個人のカード情報を企業側が漏洩させてしまうことは、絶対にあってはなりません。

企業ができる不正利用対策はいくつかありますが、ここでは次の2つに絞って紹介します。

【不正利用されないために企業ができる2つの対策例】

|

チャージバックとは、カード利用者が決済に対して納得していない場合に、クレジットカード会社が売上を取り消してカード利用者に返金する仕組みのことです。

一般的に、本人確認がされていないチャージバックは、加盟店側の負担となってしまいます。

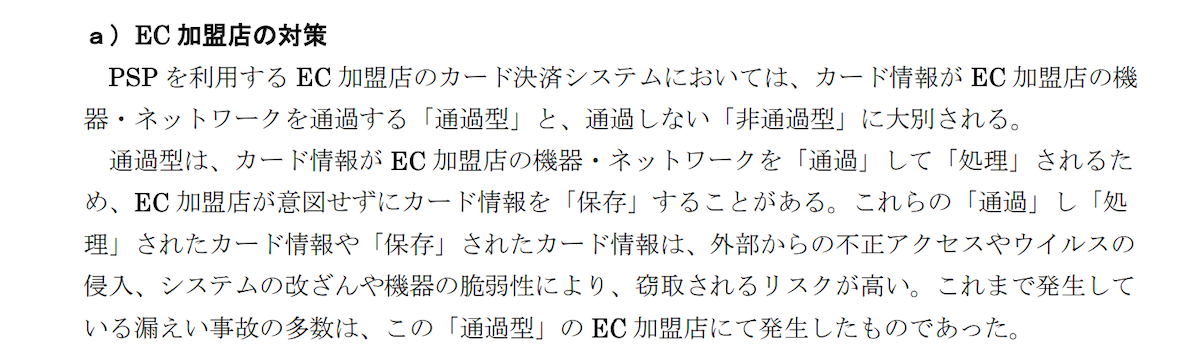

そこで、チャージバックリスクを回避するためにおすすめなのが「カード情報の非保持化」です。

| ▼カード情報の非保持化とは

事業者様が保有するネットワークや機器において、カード情報を「保存」「処理」「通過」しないこと |

EC加盟店でカード情報を保持しなければ、カード情報への不正アクセスや情報漏洩が発生することはなく、クレジットカードの不正利用を大幅に防止できます。

そのため、ECサイトにおける「カード情報の非保持化」を進めることで不正利用が減少し、ひいては不正注文によるチャージバックリスクを回避できるのです。

経済産業省が発表した「クレジットカード・セキュリティガイドライン3.0 版」でも、クレジットカード情報を扱う事業者様へカード情報の非保持化が推奨されています。

※引用:クレジットカード・セキュリティガイドライン【3.0版】

クレジットカード情報の非保持化についてさらに詳しく知りたい方は、下記記事をご覧ください。

不正手口の巧妙化が進むなか、事業者様は新たな不正手口への対応をしていかなければなりません。

前述した「クレジットカードの非保持化」だけでは、カード不正を100%防ぐことはできず、事業者様はさまざまな角度からの不正対策が重要になります。

おすすめなのは、不正注文検知サービスの導入です。

たとえば、Caccoの「O-PLUX」は不正注文を検知するシステムを搭載しているため、商品の発送前に不正を見抜くことができ、チャージバック防止にも効果的です。

※参考:Cacco Inc.

導入企業120,000サイト以上で発生した最新の不正情報をリアルタイムで共有・審査しているため、最新かつ巧妙な不正手口にも対応できる体制を整えています。

カード不正による被害を防ぎたい事業者様は、以下のバナーをクリックのうえ「O-PLUX」の紹介資料をダウンロードしてください。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

クレジットカードの紛失に関してよくある2つの質問と回答

最後に、クレジットカード紛失に関してよくある2つの質問に回答します。

- クレジットカードを紛失した場合の連絡先は?

- 連絡・再発行後すぐにカードが見つかった場合は使用できる?

気になったものがあれば、ぜひチェックしてみてください。

【質問1】クレジットカードを紛失した場合の連絡先は?

クレジットカードを紛失した場合の連絡先は、カード会社によって異なります。

下記の表にカード会社ごとの連絡先をまとめましたので、参考にしてください。

※対象カード名をクリックすると、クレジットカード紛失時の手続きが記載された参考サイトにジャンプします

| 対象カード | 連絡先 |

|---|---|

| JCBカード | 0120-794-082 |

| 楽天カード | 0120-86-6910

or 092-474-9256 |

| イオンカード | 0570-079-110 |

| 三菱UFJカード | 0120-107542 |

| 三井住友カード | 0120-919-456 |

| ジャックスカード | 0120-996-211

or 042-812-2293 |

| オリコカード | 0120-828-013

or 0570-080-848 |

| セゾンカード | 0570-064-107

or 0120-107-242 |

| dカード | 0120-800-000 |

| au PAY カード | 0120-994-388

or 03-6758-7388 |

| JP BANK VISAカード(ゆうちょ) | 0120-919-456 |

| みずほマイレージクラブカード | 平日(祝日・振替休日を除く)9:00~17:00は各店舗へ連絡

上記以外(土・日曜日、祝日・振替休日)は0120–415–415 |

なお、カード会社は一般的に、クレジットカード紛失や盗難専用のダイヤルを設けて24時間365日体制でサポートしています。

電話と併用してオンライン受付をおこなっている会社もありますので、詳しくは対象カードの公式サイトなどでご確認ください。

【質問2】連絡・再発行後すぐにカードが見つかった場合は使用できる?

カード会社に連絡後、すぐにカードが見つかったとしても、すでに無効化されているため使用できません。

したがって、再発行後に見つかったカードは、ハサミやシュレッダーなどで細かく切って捨てましょう。

また、カードが手元になく「紛失したかも?」という曖昧な場合でも、悪用されないために急いで利用停止の連絡をすることを強くおすすめします。

異変に素早く気付くためにも、所定の位置を決めておくなど、日頃からクレジットカードを適切に管理することが大切です。

まとめ:クレジットカード紛失後は不正利用に注意

クレジットカードを紛失した際に取るべき対応や、考えられる危険性などを解説しました。

クレジットカードの紛失で最も懸念すべき点は、クレジットカードが不正利用されることです。

紛失した場合は慌てずに、下記の手順を踏むようにしましょう。

- クレジットカード会社に利用停止の連絡をする

- 警察に遺失届を提出する

- カードの再発行手続きをおこなう

クレジットカードの不正利用を企む者は、手口を変えながら常に隙を狙っているといっても過言ではありません。

そのため、日頃から「カード本体」や「カード情報」は慎重に取り扱う必要があり、個人だけでなく企業も含めた専門的かつ最新の不正対策が重要です。

当サイトでは、最新のクレジットカード不正利用の傾向と対策をまとめた資料を無料配布しています。

最新の不正データから実態を解説していますので、ご興味のある方は以下のバナーをクリックのうえお気軽にダウンロードしてください!

\かっこ株式会社独自調査!近年のクレカ不正とは?/