クレジットカードが不正に利用された場合、顧客は返金や支払い拒否をすることができます。

しかし、全てのケースで返金が認められるわけではありません。

そこで今回は、クレジットカードが不正利用された際の返金について、下記の内容を紹介します。

- クレジットカードの不正利用で返金されるケース・されないケース

- クレジットカードを不正利用された際に返金してもらう手順

- クレジットカードが不正利用される手口と対策

クレジットカードを不正利用された場合の返金方法を先に知りたい方は、「クレジットカードを不正利用された際に返金してもらう4手順」をご覧ください。

なお、店舗運営やEC事業者の方で、クレジットカードの不正利用の返金などの対応について詳しく知りたい方は『【別記事】クレジットカードの不正利用はEC事業者の負担!その理由や行うべき不正対策を紹介』をご覧ください。

目次

クレジットカードを不正利用された際に返金してもらう4手順

クレジットカードの不正利用により返金手続きをする際は、下記の手順で手続きをします。

- 身に覚えのない利用なのか再度確認する

- クレジットカード会社へ連絡する

- 警察へ被害届を提出する

- クレジットカードを再発行してもらう

詳細を見ていきましょう。

【手順1】身に覚えのない利用なのか再度確認する

まず、不正利用されたと思われる支払いや請求があった場合は、身に覚えのない利用なのかを確認しましょう。

たとえば、次のような点です。

- 家族がカードを利用していないか

- 誰かにクレジットカードを預けていなかったか

上記のように、自身のカードを家族や第三者に貸与していた際は、返金が難しくなります。

まずは、家族などが利用したのか、本当に不正利用なのかを確認しましょう。

【手順2】クレジットカード会社へ連絡する

不正利用に気がついたら、直ちにクレジットカード会社に連絡しましょう。

カードが不正利用されているかもしれない旨を伝えると、カード会社が該当のカードを無効化してくれます。

また、カード会社へ連絡する際は、次の内容を伝えましょう。

- カード番号

- 明細番号

- 利用された店舗名

- 利用金額

多くのカード会社は相談窓口を設けており、24時間365日対応している場合が多いです。被害を最小限に抑えるためにも、素早く対応しましょう。

【手順3】警察へ被害届を提出する

クレジットカードの利用停止が完了したら、次は最寄りの警察に被害届の提出をします。

被害届を提出する際に受理番号が発行されるので、この番号をカード会社に共有しましょう。

受理番号は不正利用があった証明の1つになるため、返金対応がスムーズに進む可能性が高まります。

もし、不正利用か疑わしい場合は「消費者ホットライン188番」に相談して専門のアドバイスを受けることもおすすめします。

消費者ホットラインに繋がらない場合は、平日であれば下記の番号でも相談できます。

平日バックアップ相談:03-3446-1623 受付時間:平日の10時~12時・13時~16時

【手順4】クレジットカードを再発行してもらう

不正利用の被害にあったクレジットカードは、利用停止の手続きをすると一般的には無効になるためカードが再発行されます。

ただし、カードの再発行には次のようなデメリットがあります。

- 公共料金など、カード支払い登録していたものは再登録しなければならない

- 再発行には時間がかかる

公共料金やサブスクリプションなど、カードで支払いをおこなっている場合は、支払い内容を変更する手続きが必要です。

また、新しいカードの発行に要する期間は通常1週間から10日ほどですが、状況によっては3週間ほどかかることもあり、支払いができなくなるなど一時的な不便が生じます。

このようなデメリットを考慮すると、クレジットカードを不正利用されないような対策が必要です。

クレジットカードの不正利用は返金されるケースとされないケースがある

クレジットカードが不正に利用された場合、一般的には返金されますが、理由によっては返金されないケースもあります。

本章では、下記の内容について解説します。

- 返金されるケース

- 返金されないケース

順番に見ていきましょう。

返金されるケースの例

クレジットカードを不正利用された際に、返金されるケースを説明します。

【返金されるケース】

- 個人情報流出によって不正利用された場合

- カードの紛失や盗難で不正利用された場合

クレジットカード所有者に過失がない場合は返金されることが多く、手続きをしてから約1〜2ヵ月程度で返金してもらえます。

ただし、不正利用されて一定期間(※)を経過してしまったものは補償されないことがあるので、利用明細などでいつ不正利用されたかを確認しましょう。

※カード会社の規定にもよるが60日前までの利用としている会社が多い

また、不正利用の請求はチャージバック申請をして、利用を取り消すこともできます。

チャージバックとは、次のような理由でクレジットカードの持ち主が決済に対して同意しない場合に、クレジットカード会社がその決済を取り消して持ち主に返金する仕組みのことです。

- クレジットカードが不正利用された

- 商品が破損していた

- クレジットカード決済後に商品が手元に届かない

不正利用が発覚した際にクレジットカード会社へチャージバック申請をすると、まず、カード会社が調査をおこないます。

その調査で不正利用があったと認められると、チャージバックの対象となり、クレジットカード会社を通じて返金してもらえます。

なお、チャージバックの詳しい内容を知りたい方は、次の記事をご覧ください。

返金されないケースの例

クレジットカードが不正利用された場合でも、下記のような項目に当てはまる時は返金されない事もあります。

※下表は、返金されないケースの一例です。

【返金されないケース】

- 契約者の家族が利用していた場合

- 天災に起因する不正利用の場合

- 不正利用から一定の期間が経過している場合

- 推測されやすい暗証番号が設定されていた場合(生年月日、車のナンバー、連番など)

- 第三者にカードを預けていた場合

- カードに暗証番号を書いていた場合

- 警察へ届出をしていない場合

- カードの裏面にサインをしていない場合

特に注意が必要なのは「不正利用があった日から一定の期間を経過してしまう」と返金の補償が受けられなくなってしまうことです。

この「一定の期間」とは、60日前までの利用について補償すると定めているカード会社が多い傾向ですが、詳しい期間はカード会社によって異なります。

補償期間については、契約しているクレジットカード会社のホームページなどで確認してみてください。

クレジットカードが不正利用される7つの手口

クレジットカードが不正利用される原因として、主に7つの手口があります。

- フィッシング詐欺

- スキミング

- ネットショッピング詐欺

- 出会い系サイト詐欺

- なりすまし

- フリーWi-Fi

- ネットショップからの情報流出

不正利用される原因の手口を覚えておいて、大事なカード情報を流出させないように対策を行いましょう。

それぞれの手口と対策を以下で詳しく解説していきます。

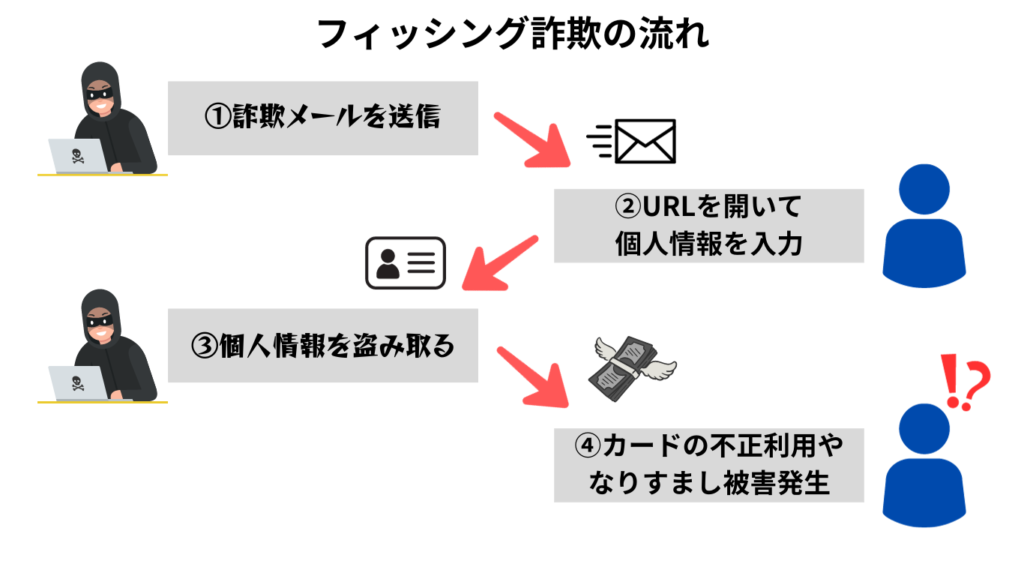

【手口1】フィッシング詐欺

フィッシング詐欺とは、ネットユーザーから経済的価値がある個人情報などを奪うために行われる詐欺行為です。

よくある手口として、一般的に信頼されている金融機関や官公庁になりすましたメールを送り、偽のサイト(フィッシングサイト)に誘導して個人情報を入力させます。

フィッシング詐欺は「至急」「要確認」など不安を煽るような言葉を使って偽サイトに誘導し、カード情報などの個人情報を盗み取るのが特徴です。

また、偽のサイト(フィッシングサイト)は、本物そっくりに作られているため、本物かどうか見極めるのは非常に難しいです。

フィッシング詐欺の事例や被害に遭った時の対処法については、以下の記事で詳しく解説しているので参考にしてください。

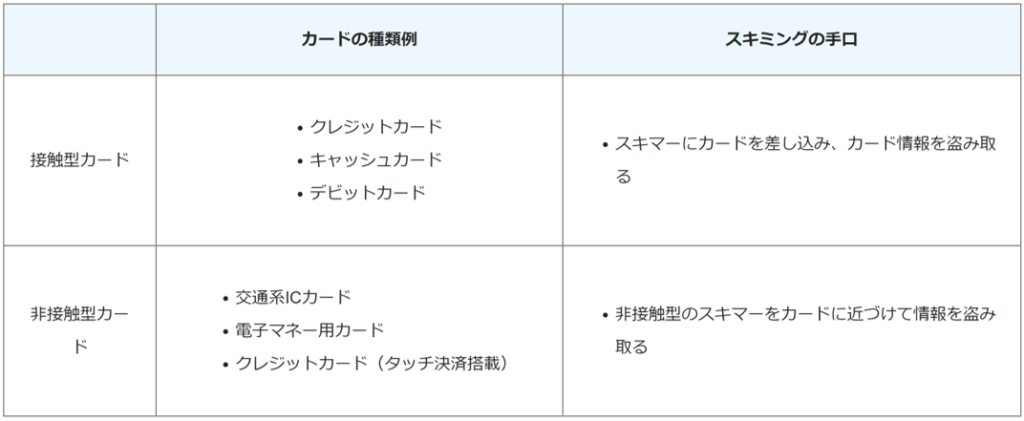

【手口2】スキミング

スキミングとは、クレジットカード情報を読み取る「スキマー」という装置で、カードの磁気データを読み取って偽造カードにコピーする手口です。

スキミングの手法として、銀行ATMのカード挿入口にスキマーを取り付けて、カード情報を盗み取るといったものがあります。

また、ジムやスパなどでロッカー荒らし被害に遭い、そこでカードがスキミングされてしまうケースも発生しています。

※引用:JCB

最近のカードはICチップが搭載されて暗号化されていて、スキミングに対して高い防犯性があります。

ただ、店舗側が磁気決済を併用する関係で、カードに磁気ストライプが残っているとスキミングのリスクはゼロにはなりません。

【手口3】ネットショッピング詐欺

ネットショッピング詐欺とは、架空のショップサイトを立ち上げて架空の商品を販売する詐欺手口です。

全て架空であるため、カード決済をしても商品が届かず(または全く別の安価な商品が届く)、カード情報だけが流出してしまいます。

特に、「日本語表記がおかしい」「会社名や連絡先が架空のもの」「商品が相場よりも極端に安い」といったサイトは怪しいので、安易にカード決済をしないようにしましょう。

【手口4】出会い系サイト詐欺

出会い系サイト詐欺とは、出会い系サイトに登録させてクレジットカード決済でポイントを購入させる詐欺手口です。

このようなケースは、自らサイトを利用した負い目がある上、詐欺を立証することが難しいこともあり、泣き寝入りする被害者が多いです。

出会い系サイト詐欺の対策として挙げられるのが、

- 信頼できるサイトを利用する

- 個人情報の記載は最小限にとどめる

- 金銭的な要求をされても応じない

などです。

出会い系サイトの口コミを調べて、良い口コミが多い信頼できるサイトを利用するようにしましょう。

そして、個人情報の記載は最小限にとどめておき、金銭的な要求をされた時は応じることなく退会・通報するようにしてください。

【手口5】なりすまし

なりすましとは、何らかの方法で入手した他人のIDとパスワードを利用しサービスにログインするといった行為のことを指します。

なりすましの主な目的は、サービスを不正に利用して、そのサービスに登録されている個人情報などを参照したりすることです。

なりすまし被害に遭うと、カード情報などの重要な個人情報が盗み取られ、不正注文されるなどの金銭的被害が発生します。

【手口6】セキュリティが不安定なフリーWi-Fi

セキュリティが不安定なフリーWi-Fiを悪用して、個人情報を抜き取る手口もあります。

フリーWi-Fiはセキュリティが脆弱であることが多く、ユーザーの情報が盗まれる危険性があります。

また、偽のアクセスポイントを設置して通信内容を盗み取るような悪質な手口も報告されています。

【手口7】ネットショップからの情報流出

ネットショップからの情報流出とは、ネットショップに不正アクセスすることで顧客の個人情報を盗み出す手口です。

不正アクセスは日々どこかで行われていて、不正アクセスによる顧客の個人情報が流出する事件も後を絶ちません。

2度とクレジットカードを不正利用されないための4つの対策

不正利用を防ぐ対策は複数ありますが、ここでは下記の主な4つを紹介します。

- クレジットカードの使用ルールを守る

- 不審なメールやサイトは開かない

- 不審なサイトでクレジットカードを利用しない

- 利用していないカードは解約する

順番に見ていきましょう。

なお、店舗運営やEC事業者の方で、クレジットカードの不正利用の返金などの対応について詳しく知りたい方は『【別記事】クレジットカードの不正利用はEC事業者の負担!その理由や行うべき不正対策を紹介』をご覧ください。

【対策1】クレジットカードの使用ルールを守る

不正利用されないためにも、基本的なクレジットカードのルールを守ることが大切です。

使用に関する主なルールは、下記のようなものが挙げられます。

【主な使用ルール】

- 推測されにくい暗証番号を設定する

- 暗証番号を他人に教えない

- カードの裏面に必ず署名する

- カードを第三者に貸さない

ルールを守ることは、不正利用の予防にも繋がります。

さらに、不正利用されてしまったとしても、使用ルールを守っていれば返金補償を受けやすくなるため、ルールの遵守は重要です。

【対策2】不審なメールやサイトは開かない

クレジットカードを不正利用されないためには、カード情報を抜き取られないことが大切です。

クレジットカード情報を抜き取る手段として悪用されるケースが多いのは、メールやECサイト、SNSなどです。

たとえば、企業の公式サイトを真似して作られた詐欺サイトなどの場合、本物の企業URLを真似て詐欺サイトを作成していることがあります。

見分け方の一例として、下記のように公式サイトのドメインの一部を変えていないかに注目しましょう。

| 公式サイトのドメイン | 詐欺サイトのドメイン |

|---|---|

| 「cacco.co.jp」 | 「ca-cco.com」 「caccos.store」 「cacc0.com」 |

このような特徴がある場合は、詐欺サイトのおそれがあるため、サイトを開かないようにします。

なお、上記の例は不審なサイトの見分け方の一例ですので、他の見分け方については、次の記事をご確認ください。

【対策3】不審なサイトでクレジットカードを利用しない

不審なサイトや店舗で、クレジットカードを使用しないことも重要です。

インターネット上には、個人情報やカード情報を盗取する架空のオンラインショップ(詐欺サイト)が存在します。これらの詐欺サイトは、正規の企業のWebサイトを真似して作られ、検索エンジン上で上位表示されることもあります。

本物とそっくりに作られているので公式サイトと見分けがつかず、誤ってクレジットカード情報を入力してしまい情報が抜き取られてしまうのです。

そのような詐欺サイトに騙されないためには、下記のような対策が有効です。

- よく利用するサイトはブックマークしておく:公式サイトをブックマークしておくことで、詐欺サイトとを開かずにすむ

- 買い物をする場合は専用のアプリなどを利用する:公式アプリの利用で、詐欺サイトに情報を入力してしまうリスクを軽減できる

また、実在する店舗でカードを預かって「番号」や「セキュリティコード情報」を盗み取るケースもあります。

実店舗でクレジットカードを利用する際は、相手が不審な動きをしていないかチェックしたり、暗証番号を入力する際は一方の手で隠して入力するなどの対策をしましょう。

本項で説明した、ネットショップの詐欺サイトの見分け方は、下記の記事をご覧ください。

クレジットカード番号の悪用について詳しく知りたい方は、下記の記事をチェックしてみてください。

【対策4】利用していないクレジットカードは解約する

長期間利用していないクレジットカードは、利用明細を確認することが少なくなるため不正利用に気がつきにくいデメリットがあります。

そのため、現在使用しておらず、今後も使用予定のないカードがある場合は解約するなどの対策をしましょう。

ここまでは、個人ができる不正利用の対策を説明しました。ただし、個人だけの対策では不正利用を完全に防ぐことはできません。

ここからは、事業者様に向けた不正利用の対策について解説します。

事業者もクレジットカードの不正利用への対策が必要

事業者様が実践できる不正利用の対策は、下記のようなものが挙げられます。

-

- クレジットカード情報の非保持化を守る

- 3Dセキュアやセキュリティコードなどの仕組みを利用する

- セキュリティソフトを導入する

- 不正検知システムを導入する

- 過去の取引情報などに基づくリスク評価によって不正取引を判定するもの

- 不正配送先情報の蓄積によって商品配送を事前に停止するもの

このように、自社でおこなえる不正利用の対策はさまざまです。

近年の不正はより巧妙になってきており、被害件数も増加傾向です。

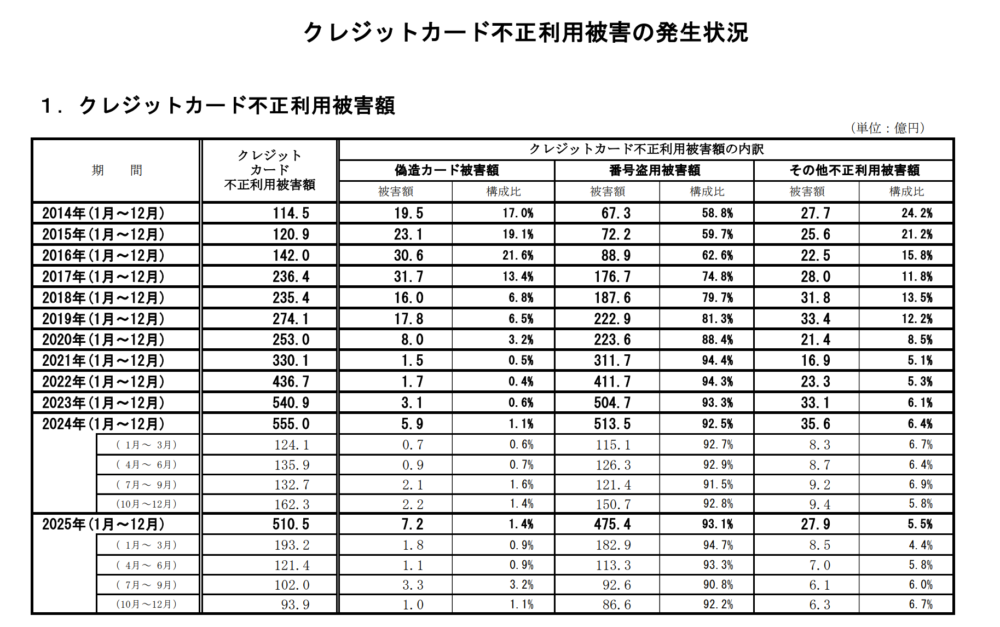

一般社団法人日本クレジット協会の発表によると、2025年のクレジットカード不正利用被害額は510億円で、依然として深刻な状況です。

※引用:「一般社団法人日本クレジット協会」

上図真ん中のカード番号盗用被害額については2025年10月~12月は92.2%(86.6億円)、2024年同時期は92.8%(150.7億円)という構成比です。(3か月に1度、本記事を更新していますが増加額はほぼ毎回過去最高額を記述している状況です..)

先ほども述べましたが、顧客のクレジットカードが不正利用された場合、チャージバックを申請されるおそれもあります。

チャージバックを申請されると、売り上げが取り消されるだけでなく悪用者に渡った商品も戻ってきません。さらには、チャージバック手数料も支払わなければならず、企業の損失は大きいものです。

このような事態を避けるためにも、さらに専門的な対策が必要といえます。そこでおすすめなのが、最新の不正にも対応できる不正検知サービス導入です。

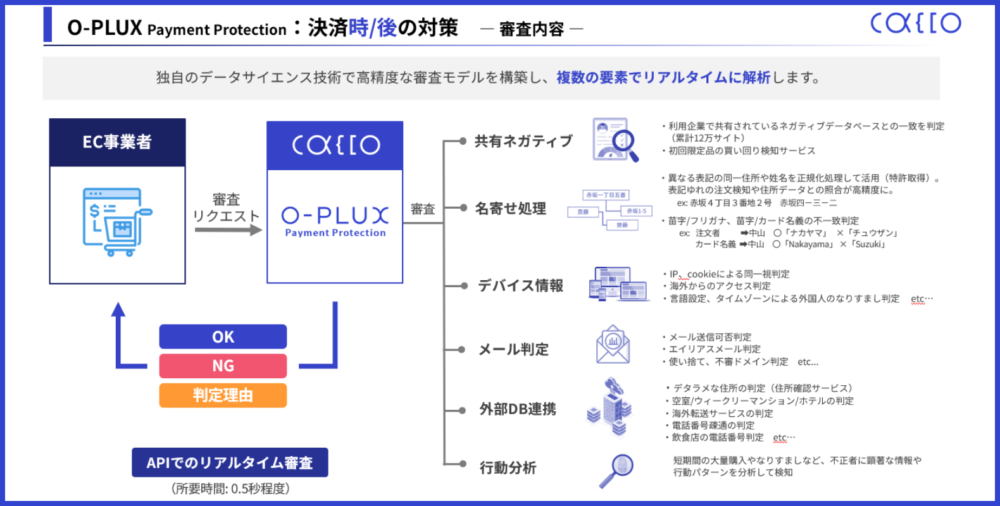

たとえば、Caccoの「O-PLUX」は、不正な購入を注文時に検知し、購入をストップさせられるメリットがあります。

※参考:Cacco Inc.

加盟店累計120,000サイト以上の注文データを日々審査し、不正の最新情報がO-PLUXに集約・更新されていくので、巧妙になる最新の不正にも対応可能です。

チャージバックや不正転売などが起こりやすい業種で多く導入されており、不正注文の検知率も96%にのぼっています。(※検知率の数字は2022年の平均値)

トライアルキャンペーンも実施中の「O-PLUX」について、詳細が気になる方は下記のバナーをクリックのうえご確認ください。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

まとめ:クレジットカードの不正利用に注意しよう

クレジットカードを不正利用されてしまった場合でも、返金や支払い拒否ができます。

しかし、第三者にクレジットカードを預けていた場合や、不正利用から一定期間が経過している場合などは、返金されないケースもあるため注意しなければなりません。

クレジットカードが不正利用される原因として、主に7つの手口があります。

- フィッシング詐欺

- スキミング

- ネットショッピング詐欺

- 出会い系サイト詐欺

- なりすまし

- フリーWi-Fi

- ネットショップからの情報流出

不正利用される原因の手口を覚えておいて、大事なカード情報を流出させないように対策を行いましょう。

- クレジットカードのルールを守る

- 不審なメールやサイトは開かない

- 不審なサイトを利用しない

- 利用していないクレジットカードは解約する

近年、クレジットカードの不正利用の手口は巧妙化しており、被害件数は増加傾向にあります。

そのため、個人が対策するだけでなく、利用者が安心してクレジットカード決済ができるよう、事業者様の対策も重要です。

当サイトでは、不正対策の機能や仕組みについてまとめた資料を、無料で配布しています。3分で読めますので、ぜひご覧ください。