「クレジットカード不正被害は、どのくらい発生しているの?」

「クレジットカード最新の不正利用の手口は?」

など、クレジットカードの不正被害の現状について気になる事業者様はいませんか?

経済産業省が掲げるキャッシュレス化の推進により、クレジットカード利用率が飛躍的に高まる一方で、クレジットカードの不正被害も増加しています。

日本クレジット協会が発表した、2025年のクレジットカード不正被害利用額は約510億円となっており、被害額は高止まりしている現状です。

また、近年では生成AIの普及により、詐欺の手口が巧妙化しており、あなたも被害に遭うかもしれません。

本記事では、当サイトを運営するCaccoの独自調査のデータと最新の調査データを紹介していきます。

また、

- 注意すべき最新の不正手口5つ

- カード利用者に求められる対応策5つ

- EC事業者に求められる対応策7つ

- 3Dセキュア義務化後の2つの課題と対策

なども解説していきます。

本記事を最後まで読むことで、クレジットカードの不正被害の現状について理解し、最新の手口から不正対策の知識を身につけることができるでしょう。

\かっこ株式会社独自調査!近年のクレカ不正とは?/

目次

【最新情報】2025年のクレジットカード不正被害利用額は約510億円

2025年におけるクレジットカード不正被害利用額は、一般社団法人 日本クレジット協会からの最新情報によると、約510億円となっております。

※引用:一般社団法人 日本クレジット協会

クレジットカード不正利用額は、2024年に比べて減少しているものの、依然として被害額は高止まりの状況にあります。

また、生成AIの悪用によりEC事業者へのセキュリティ脅威はますます高まっており、単一的な対策では防ぎきれず、網羅的な対策が求められています。

特に近年は、不正アクセスやフィッシング詐欺・クレジットカード情報の流出など、被害は後を絶たない状況です。

ここからは、2つのECにおける被害・流出状況について、Cacco独自の調査データや最新の調査データで詳しく見ていきます。

- 不正アクセス・フィッシングの被害状況

- クレジットカード情報の流出状況

不正アクセス・フィッシングの被害状況

最新の調査データにおける不正アクセス・フィッシングの被害状況は、画像の通り増加しております。

・フィッシングとは:個人情報を悪事に使いたい「悪用者」が個人情報を不正入手する詐欺行為のこと

不正アクセス・フィッシングの被害が増加している状況には、生成AIの悪用により、本物と見分けがつかないほど精巧な偽サイトやメールが大量生産されるようになったことが推測できます。

また、生成AIの普及によってサイバー犯罪の技術的ハードルが劇的に下がり、詐欺者が増加していることも推測できます。

「不自然な日本語を見抜く」といった過去の常識は通用しなくなっており、私たちが最新の手口を正しく理解し、対策をアップデートしていくことが急務となっています。

クレジットカード情報の流出状況

Caccoの独自調査におけるクレジットカード情報の流出状況は、減少傾向にありますが情報流出はなくなっていません。

カード情報の「非保持化」という企業側の対策が進んだことで、かつてのような大規模なサーバー攻撃による漏洩は減りつつあります。

犯罪グループは決済画面そのものを改ざんする手口や、ユーザー個人を狙った精巧なフィッシング詐欺へとターゲットを移行させており、企業・個人の双方が依然として脅威に晒されています。

そのため、「非保持化さえ完了すれば安全」という認識を改め、手口を変えて忍び寄る新たな脅威に対して、さらなる防衛線を張ることが求められています。

注意すべき最新の不正手口5選

ここからは、最新のクレジットカード不正手口について5選紹介します。

- 【手口1】生成AI×フィッシングのアカウント乗っ取り

- 【手口2】アカウント乗っ取りによる不正注文

- 【手口3】多要素認証のすり抜け

- 【手口4】闇バイトによる不正購入

- 【手口5】EMV3-Dセキュアのすり抜け

それでは、1つずつ詳しく見ていきましょう。

【手口1】生成AI×フィッシングのアカウント乗っ取り

最新のクレジットカード不正手口1つ目は、生成AI×フィッシングのアカウント乗っ取りです。

生成AI×フィッシングのアカウント乗っ取りとは、ChatGPTやGeminiなどの生成AIを悪用し、偽メールのメッセージ作成や偽サイトを作成してユーザーからID・PWなどのログイン情報を盗み、アカウントの乗っ取りを行うことです。

従来のフィッシングメールは「不自然な日本語」で違和感に気づけましたが、近年は生成AIの普及により、ターゲットの個人属性に合わせて自然で巧妙な文章が生成されるため、騙されるケースが急増しています。

また、生成AIはメールの文面作成だけでなく、公式サイトと見分けがつかないほどの精巧な偽サイトの構築にも悪用されています。

この手口の最大の脅威は、生成AIの普及によってサイバー犯罪の技術的ハードルが劇的に下がり、高度なプログラミング知識を持たない未成年者であっても容易に実行犯になれてしまうことです。

警視庁が報告した最新のフィッシング報告件数及び不正送金被害額の推移では、生成AIの普及によってフィッシングの手口が巧妙になり、急増していると推測されます。

※引用:警視庁

フィッシング詐欺に遭ってしまい、アカウントを乗っ取られてしまうと、以下のような被害に遭う可能性が高いです。

- クレジットカード情報の詐取

- 個人情報の流出

- パスワード使いまわしによる二次被害

身に覚えのないメールやURLは決してクリックせず、公式サイトからアクセスする習慣をつけるとともに、パスキーやパスワードの使い分けなどの対策をしましょう。

生成AIを悪用した最新の不正手口については、以下の記事で紹介していますのでぜひご覧ください。

【手口2】アカウント乗っ取りによる不正注文

最新のクレジットカード不正手口2つ目は、アカウント乗っ取りによる不正注文です。

この手口では、EC事業者の対策が甘くなりがちな既存会員を狙い詐欺を行っています。

アカウント乗っ取りによる不正注文は、以下の手順で行われます。

①ID/PWの入手

②不正アクセス

③会員登録情報の書換え

④商品の不正購入

手口1で解説したフィッシング詐欺やダークウェブ経由で詐取した、ID・パスワードを用いて、不正者が正規ユーザーのアカウントを奪取します。

多くのECサイトでは利便性向上のためにクレジットカード情報を保存できますが、犯人はこれを逆手に取り、本人になりすまして商品を不正購入します。

自社サイトへの不正アクセスが発端となる以上、「アカウント管理が甘かった」としてEC事業者側の責任が問われる深刻な事態に発展しかねません。

自社と顧客の資産を守るため、決してセキュリティ対策を怠らないようにしましょう。

【手口3】多要素認証のすり抜け

最新のクレジットカード不正手口3つ目は、多要素認証のすり抜けです。

多要素認証とは、Webサービスやシステムへのログインにおいて、認証の3要素である「知識情報」「所持情報」「生体情報」のうち、2つ以上を組み合わせて認証をすることです。

最新の手口では、多要素認証を中間者攻撃によりユーザーと正規サイトの通信の間に攻撃者が割り込み、認証情報などを盗み取る手口も発生しています。

【手口4】闇バイトによる不正購入

最新のクレジットカード不正手口4つ目は、闇バイトによる不正購入です。

盗んだクレジットカードを現金に換える目的で、闇バイトとフリマサイトを悪用する手口が増加しています。

闇バイトの実行役に架空出品をさせ、その商品を盗んだクレジットカードで購入することで、フリマ事業者から正規の「売上金」として現金を引き出し、だまし取るという巧妙な手口です。

現在の闇バイトによる不正購入は組織化されており、以下の手順で実行されます。

①他人のカード情報を盗む

②SNSで闇バイトを募集し、実行役に指示を行う

③架空の出品・商品の購入

④入金商品の発送

⑤暗号資産に交換して、指示役に送金

指示役は自ら手を下さず、一般人を「使い捨ての駒」として利用してECサイトから商品をだまし取ります。

実行犯の実際の住所が使われることも多く検知が難しいため、事業者は過去の不正データとの照合や、購入パターンの分析など、より高度なセキュリティ対策を導入する必要があります。

【手口5】EMV3-Dセキュアのすり抜け

最新のクレジットカード不正手口5つ目は、EMV3-Dセキュアのすり抜けです。

最新のEMV3-Dセキュアでは、注文時の「IPアドレス」「デバイス情報」「行動パターン」などから不正リスクを判定する「リスクベース認証」が採用されています。

ここで「低リスク」と判定されると、追加のパスワード入力なしで決済が完了します。

攻撃者は正規ユーザーを装い、このリスク判定の突破を図ります。

低リスク判定になるよう調整された不正行為はEMV3-Dセキュアの追加認証が発生せず、 すり抜けやすくなってしまいます。

EMV3-Dセキュアのすり抜けによる不正注文を放置し続けると、カード会社からの信用を失い、自社サイト全体の決済承認率低下や加盟店契約の解除といった致命的なペナルティを受ける危険性があります。

これを防ぐためには、EMV3-Dセキュアの導入をゴールとせず、すり抜けリスクを補完する追加の不正対策を組み合わせた対策を行いましょう。

具体的な対策については、『EC事業者に求められる対応策7つ』で紹介しています。

\かっこ株式会社独自調査!近年のクレカ不正とは?/

2025年の凶悪なクレジットカード不正被害関連ニュース3選

ここからは、前章で解説した巧妙な不正手口が実際に使われた、2025年の凶悪なクレジットカード不正被害関連ニュースを3選紹介していきます。

- 中高生が生成AIを悪用し楽天回線1000件不正契約

- 闇バイトに応募し他人名義のクレカでトレカをだまし取る

- PAL CLOSETがリスト型攻撃で19万件不正ログインに成功される

それでは、1つずつ詳しく見ていきましょう。

1. 中高生が生成AIを悪用し楽天回線1000件不正契約

※引用:日本経済新聞

ニュース1つ目は、中高生が生成AIを悪用し通信会社のシステムに不正アクセスし、楽天回線を1,000件不正契約した事件です。

犯人は14歳から16歳の専門的なプログラミング知識を持たない未成年で、「テレグラム」上で手に入れた楽天ID・パスワードで不正ログインを試み、自作したプログラムで楽天モバイルと通信回線の契約を自動的に繰り返し行っていました。

不正に契約された回線は転売され、犯人たちは約750万円相当の暗号資産を得ていたとされており、このような被害に遭わないために、身に覚えのないメールやURLはクリックしないようにしましょう。

テレグラムを利用した不正を回避する方法については、以下の記事でまとめていますのでぜひご覧ください。

2. 闇バイトを利用して他人のクレカでスマートフォンを不正購入

※引用:讀賣新聞

ニュース2つ目は、闇バイトを利用して他人のクレカでスマートフォンを不正購入した事件です。

本ニュースでは、2023年秋にSNSの募集に応じた男女3人に他人のカード情報でスマホ5台(計約45万円)を不正購入させ、フリマサイトに出品させて買取を行い、犯罪収益を得ていました。

被害額は約700万円にのぼるとみられており、指示役は実行犯を使い捨てにしながら、安全な場所から不正な利益を搾取する組織的かつ巧妙な手口が浮き彫りになりました。

このような事件を防ぐためには、闇バイトに応募しないことや短期間での商品の連続購入や不審な配送先を自動で検知するシステムの導入が必要です。

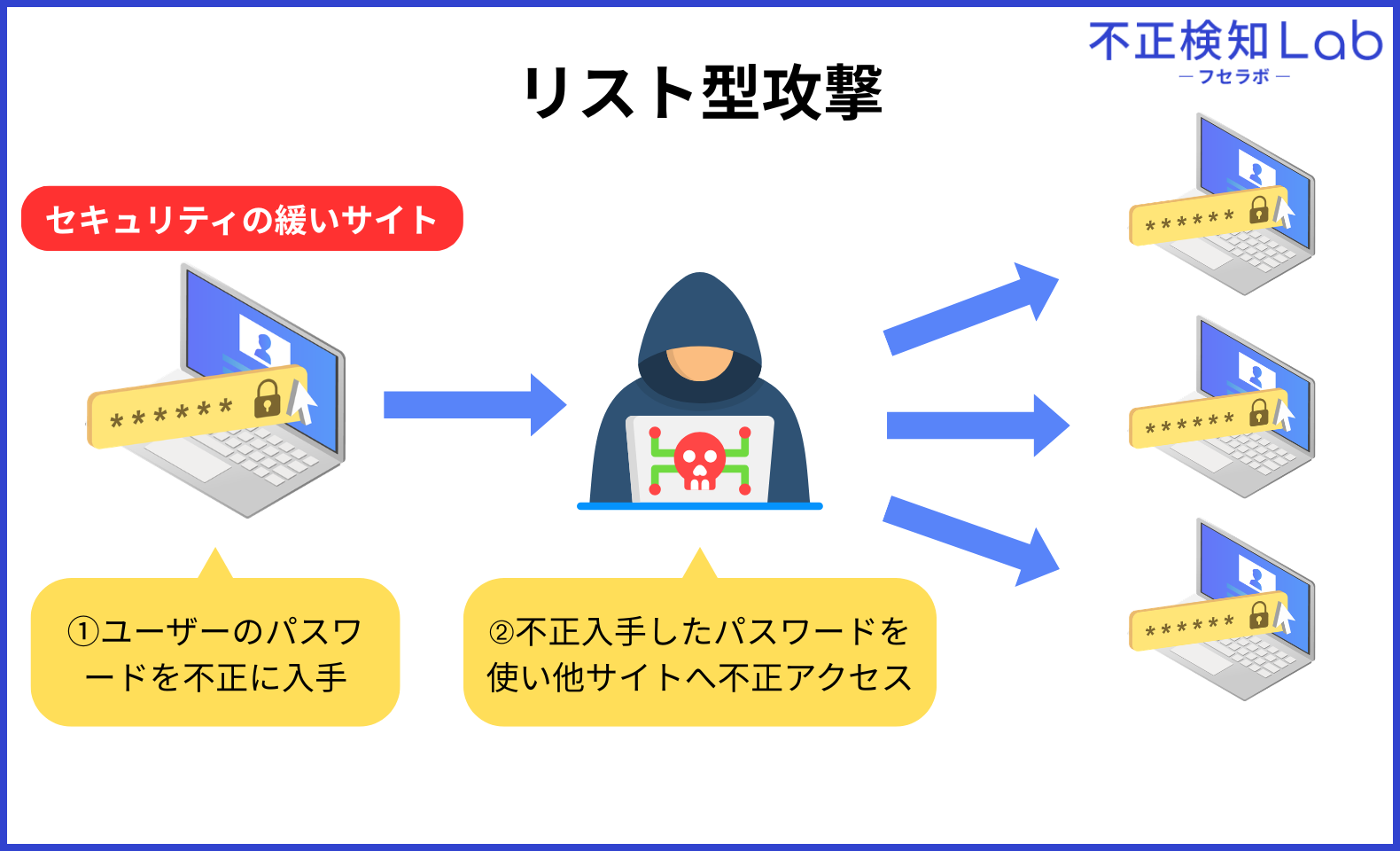

3. PAL CLOSETがリスト型攻撃で19万件不正ログインに成功される

※引用:日経xTECH

ニュース3つ目は、PAL CLOSETがリスト型攻撃で19万件の不正ログインが成功された事例です。

この事件では、外部から流出したとみられるパスワードリストを基に、約170万回もの不正ログイン試行が行われました。

その結果、約19万4千件のアカウントでログインが成立してしまい、氏名や住所などの個人情報が閲覧された可能性があります。

このような大規模なリスト型攻撃を防ぐため、EC事業者は「短期間に不審なログイン試行」を自動で検知・遮断するシステムを導入するなど、セキュリティ強化が必要です。

具体的なEC事業者に求められる対策については、『EC事業者に求められる対応策7つ』で紹介していますのでぜひご覧ください。

クレジットカード利用者に求められる対策5選

ここからは、クレジットカード利用者に求められる対策について解説していきます。

事業者のセキュリティ対策が万全でも、クレジットカード利用者側からパスワードやカード情報が漏れてしまえば、簡単に不正被害に遭ってしまいます。

本章では、クレジットカード利用者に求められる対策を5選紹介していきます。

- 【対策1】怪しいメールのリンクを安易にクリックしない

- 【対策2】本人認証サービス(EMV3-Dセキュア)を登録する

- 【対策3】ID・パスワードの管理を徹底する

- 【対策4】多要素認証・パスキーを設定する

- 【対策5】カードの利用明細を定期的に確認する

それでは1つずつ詳しく見ていきましょう。

【対策1】怪しいメールのリンクを安易にクリックしない

クレジットカード利用者に求められる対策1つ目は、怪しいメールのリンクを安易にクリックしないことです。

手口1でも説明したように、生成AIの悪用により現在のフィッシングメールは「日本語が不自然」といった従来の違和感では見抜けなくなっています。

そのため、「アカウントを停止しました」「至急・緊急を急がす表現を使用している」など、不安を煽るようなメールやSMSが届いても、本文中のリンクは絶対にクリックしないでください。

以下の画像では、よくある迷惑メールの一例を紹介しています。

サイトにアクセスして情報を確認する際は、スマートフォンの「公式アプリ」、または検索エンジンから自ら検索してアクセスする習慣を徹底しましょう。

【対策2】本人認証サービス(EMV3-Dセキュア)を登録する

クレジットカード利用者に求められる対策2つ目は、本人認証サービス(EMV3-Dセキュア)を登録することです。

本人認証サービス(EMV3-Dセキュア)とは、ネット上でクレジットカード決済を安全におこなうための本人認証サービスです。

本人認証サービス(EMV3-Dセキュア)は、2025年に導入が義務化されました。

しかし、利用者が事前に本人認証サービスの利用登録を行っていなければ、この強力な防壁も意味がありません。

第三者による勝手な決済をブロックする有効な手段ですので、まだ登録していない方は、自分自身と財産を守るために今すぐ手続きを行いましょう。

本人認証サービス(EMV3-Dセキュア)の登録・利用方法については、以下の記事で詳しく解説していますので、ぜひご覧ください。

【対策3】ID・パスワードの管理を徹底する

クレジットカード利用者に求められる対策3つ目は、ID・パスワードの管理を徹底することです。

多くの人が「忘れてしまうから」という理由で、様々なECサイトで同じパスワードを使い回しがちですが、この使い回しこそがサイバー攻撃者に狙われてしまいます。

どこかのサイトで情報が漏洩してしまうと芋づる式に不正利用されてしまうため、パスワードの使い回しは絶対にやめ、サイトごとに推測されにくいパスワードを設定し、パスワードマネージャーを利用して、パスワードを忘れないようにしましょう。

パスワード漏洩リスクについては以下の記事で解説していますので、ぜひご覧ください。

【対策4】多要素認証・パスキーを設定する

クレジットカード利用者に求められる対策4つ目は、多要素認証・パスキーを設定することです。

IDとパスワードを入力するだけのログインは、万が一情報が流出した際に簡単にアカウントを乗っ取られてしまうため、パスキーや多要素認証を設定しておきましょう。

さらに近年は、入力した認証コードすらリアルタイムで盗み取るリアルタイムフィッシングも横行しているため、より強力な防衛策として推奨されているのが「パスキー」の利用です。

パスワードやコードを「入力」するプロセス自体がないため、偽サイトに情報を盗まれる心配がありません。

ECサイト or サービスが多要素認証やパスキーに対応している場合は、積極的に設定を利用しましょう。

【対策5】カードの利用明細を定期的に確認する

クレジットカード利用者に求められる対策5つ目は、カードの利用明細を定期的に確認することです。

どれだけ強固な対策を導入していても、被害を完全にゼロにすることは不可能に近いため、常にカード利用明細を確認しておきましょう。

クレジットカードの不正利用に対する補償には、一般的に「被害発生日から60日以内」といった申請期限が設けられています。

カード会社の公式アプリをスマートフォンにインストールし、決済されると即座にお知らせが届く「利用通知設定」をオンに設定し、身に覚えのない利用がないか常に確認できるようにしておきましょう。

EC事業者に求められる対応策7つ

ここまでは、クレジットカード利用者に求められる対策について紹介してきました。

ここからはEC事業者に求められる対策について7つ解説していきます。

- 【対策1】カード情報の⾮保持化またはPCI DSS準拠

- 【対策2】システムおよびWebサイトの「脆弱性対策」の実施

- 【対策3】オーソリゼーション処理の体制整備

- 【対策4】加盟店契約上の善良なる管理者の注意義務の履行

- 【対策5】EMV3-Dセキュアの導入

- 【対策6】適切な不正ログイン対策の実施

- 【対策7】不正顕在化加盟店は適切な不正利用対策を追加導入

それでは1つずつ見ていきます。

【対策1】カード情報の⾮保持化またはPCI DSS準拠

EC事業者に求められる対策1つ目は、カード情報の非保持化またはPCI DSS準拠です。

日本では割賦販売法により、すべてのEC事業者に対して、自社ネットワークにカード情報を一切触れさせない「非保持化」か、国際的な情報セキュリティ基準である「PCI DSS」に準拠する必要があります。

どちらの対策も怠り、自社のシステムから顧客のカード情報を流出させてしまった場合、多額の損害賠償や行政指導だけでなく、カード決済の利用停止という致命的なダメージを受けてしまうため、必ず対策を行いましょう。

割賦販売法については、以下の記事で紹介していますので、ぜひご覧ください。

【対策2】システムおよびWebサイトの「脆弱性対策」の実施

EC事業者に求められる対策2つ目は、システムおよびWebサイトの「脆弱性対策」の実施です。

どれだけ強固な決済システムを導入していても、ECサイトの土台となるシステムがアップデートされず「脆弱性」が放置されていると、そこからサイバー攻撃を受けてしまいます。

近年は、サイトの脆弱性を突いて決済画面を改ざんし、顧客が入力したクレジットカード情報を裏でこっそり盗み取る「Webスキミング」という手口が急増しています。

こうした被害を防ぐためには、以下の対策を行いましょう。

- ソフトウェアは最新のものを利用する

- 多要素認証を活用する

- ログ監視を徹底する

システムの脆弱性は日々新しく発見されるため、「一度設定したら終わり」ではなく、常に最新の脅威に対応し続ける継続的な運用体制を整えましょう。

【対策3】オーソリゼーション処理の体制整備

EC事業者に求められる対策3つ目は、オーソリゼーション処理の体制整備です。

オーソリゼーションとは、クレジットカードを利用する際に、「現在有効で、利用限度額に達していないか」をカード会社に確認し、決済できるか確認する作業のことです。

ここでEC事業者は、「オーソリゼーションが通ったから、この取引は安全だ」という勘違いを起こしてしまいます。

オーソリゼーションはあくまで「カードの状態」を確認するものであり、「利用者がカードの本当の持ち主か」までは判定してくれません。

犯罪者はこの仕組みを悪用し、盗んだカード情報の有効性をECサイト上で次々とテストします。

これを防ぐためには、セキュリティコードの入力を必須設定にするだけでなく、「短時間に不自然な決済エラーが連続していないか」を監視し、決済代行会社と連携して怪しいアクセスを制限する運用体制を構築しておく必要があります。

【対策4】加盟店契約上の善良なる管理者の注意義務の履行

EC事業者に求められる対策4つ目は、加盟店契約上の善良なる管理者の注意義務の履行です。

クレジットカード決済を導入するにあたり、加盟店はカード会社との間で「不正利用を未然に防ぐための適切な対策をする」という善管注意義務を負っています。

善管注意義務の基準となるのが、経済産業省が公表している「クレジットカード・セキュリティガイドライン」です。

以下の記事では、クレジットカード・セキュリティガイドラインについて詳しく説明しているので是非ご覧ください。

例えば、「明らかに不自然な大量注文が来ているのに、売上が欲しいからと見て見ぬふりをして商品を出荷してしまった」というケースは、この義務への違反とみなされる可能性があります。

義務違反と判断されると、不正利用の被害額(チャージバック)を全額負担させられるだけでなく、最悪の場合はクレジットカードの加盟店契約そのものを解除され、自社サイトでカード決済が一切使えなくなるという致命的な事態を招きます。

自社のECビジネスを存続させるためにも、ガイドラインに沿った社内ルールの整備と、日々の注文チェック体制など管理を徹底しましょう。

【対策5】EMV3-Dセキュアの導入

EC事業者に求められる対策5つ目は、EMV3-Dセキュアの導入です。

国が定めるガイドラインでは、EMV3-Dセキュアの導入は原則必須になっています。

しかし近年、EMV3-Dセキュア導入により「売り上げが減少している」「カゴ落ちが増えている」EC事業者が増加しており、その背景には決済承認率の低下が原因として隠れていることがあるということです。

決済承認率とは、クレジットカードなどの電子決済において、取引が正常に承認される割合を示す重要な指標です。

EMV3-Dセキュアの判定基準だけに依存していると、この誤検知による売上機会の損失を防ぎきれず、「セキュリティは高まったが売上が落ちた」という現象が発生してしまいます。

具体的な対策については、『【課題2】不正が相次ぐ加盟店への決済承認率低下』で紹介していますので、EMV3-Dセキュアは必ず導入だけでは満足しないようにしましょう。

また、承認決済率については以下の記事で紹介していますので、ぜひご覧ください。

【対策6】適切な不正ログイン対策の実施

EC事業者に求められる対策6つ目は、適切な不正ログイン対策の実施です。

ECサイトにおいて不正ログイン被害が発生した場合の損失額・事故対応費用は1社あたり約8,100万円かかってしまいます。

不正ログインに遭い、大きな損失を招く前に必ず以下の中から1つ以上の対策を実施しましょう。

- 不審なIPアドレスからのアクセス制限

- 2段階認証又は多要素認証(2要素認証)による本人確認

- 会員登録時の個人情報確認(氏名・住所・電話番号・メールアドレス等)

- ログイン試行回数の制限強化(アカウント/パスワードクラッキングの対応)、スロットリング

- 会員ログイン時/属性情報変更時のメールやSMS通知

- 属性・行動分析

- デバイスフィンガープリント

- その他の対策

また、不正ログインに有効な対策である不正検知サービスについては、『クレジットカードの不正被害対策なら不正検知サービス「O-PLUX」がおすすめ』で解説していますので、ぜひご覧ください。

【対策7】不正顕在化加盟店は適切な不正利用対策を追加導入

EC事業者に求められる対策7つ目は、不正顕在化加盟店は適切な不正利用対策を追加導入することです。

クレジットカード・セキュリティガイドラインでは、不正利用金額が「一定基準を超えた加盟店」を不正顕在化加盟店と位置付けています。

経済産業省では、不正顕在化加盟店は「EMV3-Dセキュア」の導入に加えて、「不正利用の発生状況に応じた適切な不正利用対策」の追加導入などの実施を定めています。

※引用:経済産業省

これを放置するとカード決済の利用停止という致命的なペナルティが下されるため、不正顕在化加盟店は、過去の不正データとの照合や属性分析を高精度で行う「不正検知システム」などを直ちに追加導入し、被害の拡大を防ぎましょう。

また、不正顕在化加盟店は適切な不正利用対策である不正検知サービスについては、『クレジットカードの不正被害対策なら不正検知サービス「O-PLUX」がおすすめ』で解説していますので、ぜひご覧ください。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

3Dセキュア義務化後の2つの課題と対策

前章では、国のガイドラインにより3Dセキュアの導入が義務化されたことについて解説しました。

しかし、導入後に多くEC事業者の間で「2つの新たな課題」が浮き彫りとなっています。

- 【課題1】3Dセキュア認証時のかご落ち増加

- 【課題2】不正が相次ぐ加盟店への決済承認率低下

それでは詳しく見ていきましょう。

【課題1】3Dセキュア認証時のかご落ち増加

3Dセキュア導入後の課題1つ目は、3Dセキュア認証時のかご落ち増加です。

当サイトを運営するCaccoと株式会社リンクがまとめた調査データである「キャッシュレスセキュリティレポート2025」では、3Dセキュア導入後にかご落ちが増えたと感じているEC事業者の割合が78.6%もいることが分かっています。

3Dセキュア認証時にかご落ちが増えたと感じているEC事業者には、以下の課題があります。

- 正規ユーザーの離脱

- 売上機会の損失

これらの課題を解決するには、以下の画像に記載のある「3D セキュアの運用パターン」である①or②を適用することが効果的です。

この課題を解決するために、当サイトを運営するCaccoには運用パターン②への移行を希望してご相談いただけるケースが増加しております。

運用パターン②では、3D セキュアの認証はカード登録時(初回)のみとなり、その後の認証は加盟店判断のため、認証回数を減らし、スムーズな決済へ繋げることが可能となります

3Dセキュア認証時のかご落ち増加を解決したいEC事業者様におすすめなのが、当サイトを運営するCaccoの不正検知サービス「O-PLUX」を導入することです。

不正検知サービス「O-PLUX」については、『クレジットカード不正被害対策なら不正検知サービス「O-PLUX」がおすすめ』で詳しく解説していますので、ぜひご覧ください。

【課題2】不正が相次ぐ加盟店への決済承認率低下

3Dセキュア導入後の課題2つ目は、不正が相次ぐ加盟店への決済承認率低下です。

3Dセキュアの導入によって、 被害額の負担はカード会社となり、不正取引が多いとカード会社は警戒を強め、 不正対策強化としてEC事業者に対して決済承認率を厳格化します。

結果的にオーソリ審査で正常な取引まで拒否されてしまい、売上減少に繋がってしまうリスクがあります。

-1000x608.png)

※参考:Cacco Inc.

そのため、不正検知サービスを活用し、3D セキュア認証/オーソリ前に不正取引を検知・遮断、取引を健全化することが重要です。

そこでおすすめなのが、当サイトを運営するCaccoの不正検知サービス「O-PLUX」がおすすめです。

次章では、不正検知サービス「O-PLUX」について、どのように2つの課題を解決するのか具体的に紹介していきます。

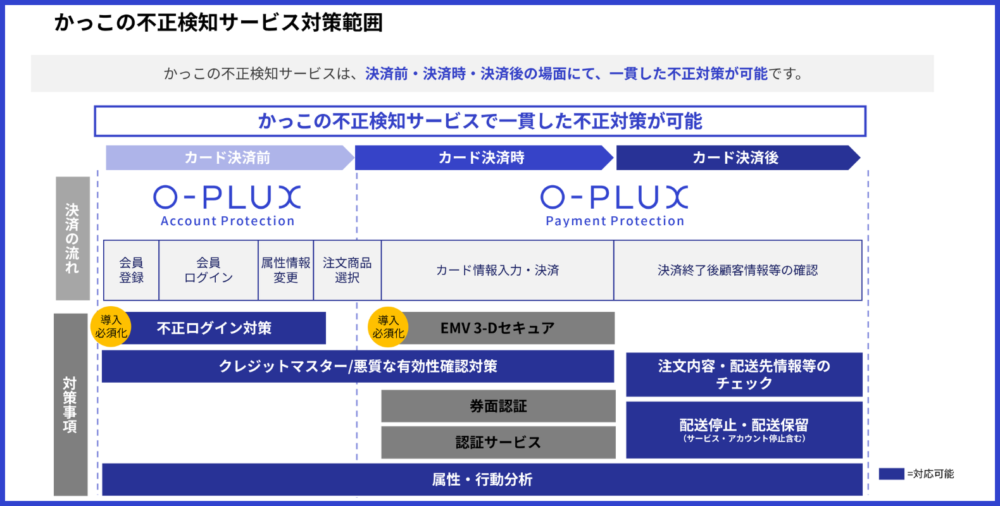

クレジットカードの不正被害対策なら不正検知サービス「O-PLUX」がおすすめ

不正検知サービス「O-PLUX」では、前章で紹介した2つの課題の対策を一気通貫に対応でき、決済の最適化を実現することができます。

また、EC事業者様ごとの課題に寄り添い、解決に向けて一緒に取り組んでいく手厚いサポート体制を整えていることも大きな強みです。

決済の最適化を実現するためにCaccoでは、以下の3つのSTEPを提供しています。

-1-1000x608.png)

※参考:Cacco Inc.

ここからは、「O-PLUX」が具体的にどのような最新の脅威をブロックできるのか、その「対応可能な不正手口の幅広い範囲」について詳しく見ていきましょう。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

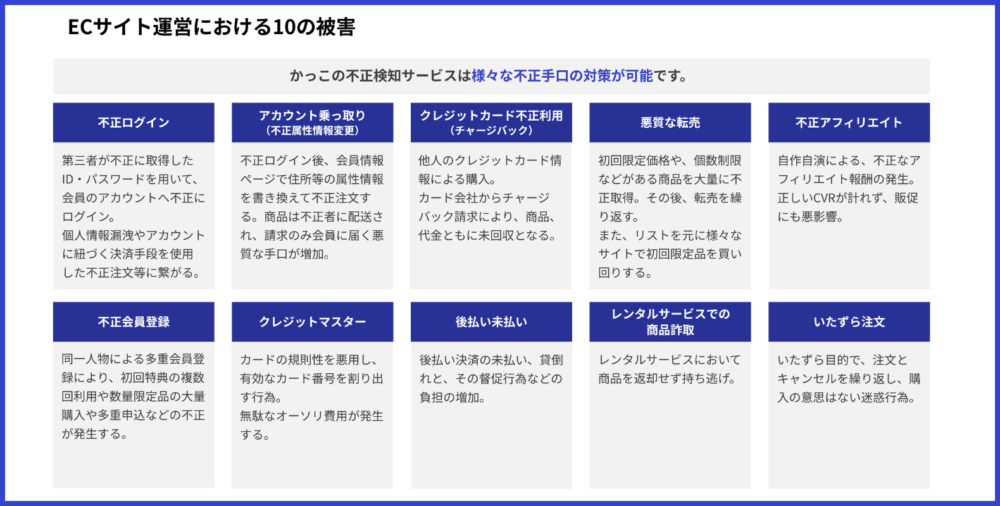

「O-PLUX」が対応可能な不正手口の範囲

かご落ち増加や決済承認率の低下を改善したいEC事業者様は、不正検知サービス「O-PLUX」が最も有効です。

不正検知サービス「O-PLUX」は、導入実績No.1で累計120,000 以上のサイト間で決済時のネガティブデータを共有しております。(※2025年3月末日時点。株式会社東京商工リサーチ「日本国内のECサイトにおける有償の不正検知サービス導入サイト件数調査」による。)

「O-PLUX」を導入することで、決済前・決済時・決済後の不正手口の範囲に対応した不正対策が可能 です。

※参考:Cacco Inc.

また、様々な不正手口の対策が可能となり、かご落ち増加や決済承認率の低下以外で悩んでいる不正手口にも対応可能です。

※参考:Cacco Inc.

「O-PLUX」なら、3Dセキュアをすり抜けてしまうような最新の不正手口にも対応でき、3Dセキュアとの二重の対策としても注目されています。

実際に、セキュリティを強化するために、株式会社パルコが「ONLINE PARCO」にて「O-PLUX」を導入し、大きな効果を発揮しています。

次章では、パルコが「O-PLUX」を導入した効果について紹介していきます。

「O-PLUX」導入事例・効果

株式会社パルコは、皆様が知っているショッピングセンター「PARCO」を運営していますが、その他にもさまざまな事業を展開しており、「ONLINE PARCO」にてO-PLUXを導入していただきました。

パルコが不正検知サービス「O-PLUX」を導入することになった決め手は、目視での注文チェックに限界を感じたことのほかに以下のことも挙げられています。

- ネガティブ情報を「O-PLUX」導入企業で共通して利用できること

- 空き部屋情報や電話番号の疎通情報、不審なIPの情報を「O-PLUX」なら判断できるから

ONLINE PARCOに「O-PLUX」を導入した後の効果としては、

- 対応工数の削減

- チェック精度の向上

- クレジットカード承認率の向上

など、十分に効果を実感していただけているようです。

工数が削減できたことにより、価値の高い攻めの業務に充てられるようになったことや、365日安定した不正検知が可能になったことで担当スタッフの心理的安全性向上にもつながっているとのことです。

また、「O-PLUX」は誤検知も少なく、不正な決済トラザクションがカード会社に飛ばなくなることで、クレジットカード決済全体の承認率が0.6%向上したと喜んでいただけています。

なお、他の企業様の導入事例を確認したい場合は、以下からも確認できますので参考にしてください。

\導入企業様のインタビューを公開中!/

導入事例一覧はこちら

また、PARCO(パルコ)のEC運営におけるセキュリティ対策について気になる方がいましたら、以下の記事で紹介していますので是非ご覧ください。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

まとめ

本記事では、クレジットカードの不正被害の現状についてデータを基に解説してきました。

日本クレジット協会が発表した、2025年のクレジットカード不正被害利用額は約510億円となっており、対策を怠ると被害に遭ってしまう可能性があります。

近年では、生成AIの発展により巧妙化する最新のクレジットカード不正手口は以下の通りです。

- 【手口1】生成AI×フィッシングのアカウント乗っ取り

- 【手口2】多要素認証のすり抜け

- 【手口3】アカウント乗っ取りによる不正注文

- 【手口4】闇バイトによる不正購入

- 【手口5】EMV3-Dセキュアのすり抜け

また、国のガイドラインにより3Dセキュアの導入が義務化されたことについて、EC事業者の間で「2つの新たな課題」が浮き彫りになりました。

- 【課題1】3Dセキュア認証時のかご落ち増加

- 【課題2】不正が相次ぐ加盟店への決済承認率低下

そこでおすすめしたのが、当サイトを運営するCaccoの不正検知サービス「O-PLUX」がおすすめです。

不正検知サービス「O-PLUX」では、2つの課題の対策を一気通貫に対応でき、決済の最適化を実現することができます。

Caccoの不正検知サービス「O-PLUX」について少しでも興味を持っていただいたEC事業者様は、以下のバナーをクリックしてお気軽にお問合せください。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら