後払い決済とは、お客様が商品やサービスの提供を受けた後に代金を支払う決済方法です。

近年、EC市場規模の拡大や決済方法の多様化などが影響し、自ショップに「後払い決済」を導入する企業も増えてきました。

実は後払い決済は、後払い決済代行サービスを導入しなくても自社で事業化することが可能です。

本記事では、

- 後払い決済の概要

- 後払い決済を事業化するメリット

- 後払い決済を事業化する際のおすすめサービス

などを解説しますので、ぜひ最後までご参照ください。

なお、下記の記事では、国内でも市場規模の拡大が予測される後払い決済サービス「BNPL(Buy Now PayLaterの略)」について解説しています。

概要からメリット・デメリットまで網羅的にまとめていますので、気になる方はぜひご覧ください。

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

目次

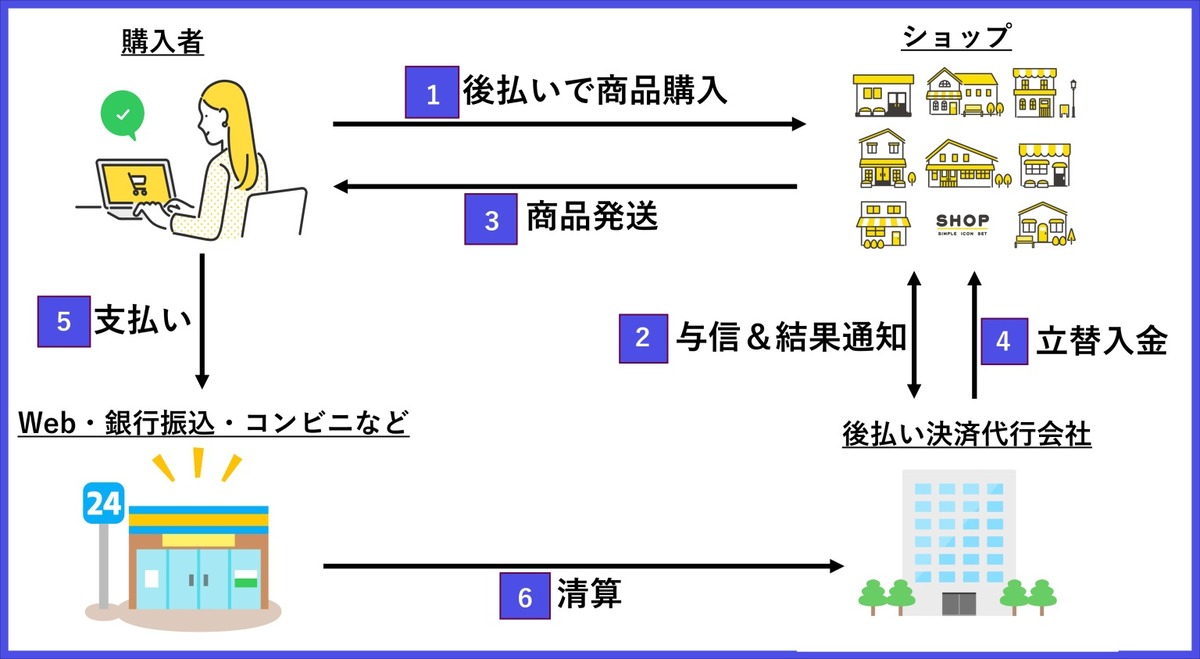

後払い決済とは、商品・サービスの提供を受けた後に支払う方法

▲後払い決済のイメージ

後払い決済とは、お客様が商品・サービスの提供を受けた後に代金を支払う決済方法です。

広義では、「クレジットカード決済」や「携帯電話のキャリア決済」なども後払い決済に含まれます。

決済方法の多様化が進むなか、利便性向上などを目的に後払い決済を導入する事業者様を多く見かけるようになりました。

企業が後払い決済を導入する主なメリットは、次のとおりです。

【後払い決済の主な導入メリット】

|

企業が後払い決済を導入すると、「手元に現金がないお客様」や「商品を確かめてから支払いたいお客様」などが自ショップで購入するきっかけを作れます。

つまり、後払い決済の存在自体が新規顧客の獲得につながる可能性があるのです。

下記の記事では、事業者様から見た後払い決済のメリット・デメリットを詳しく解説していますのでご参照ください

後払い決済をめぐる国内の現状と今後の予測

後払い決済のニーズは、EC市場規模の拡大とともに高まっているのが現状です。

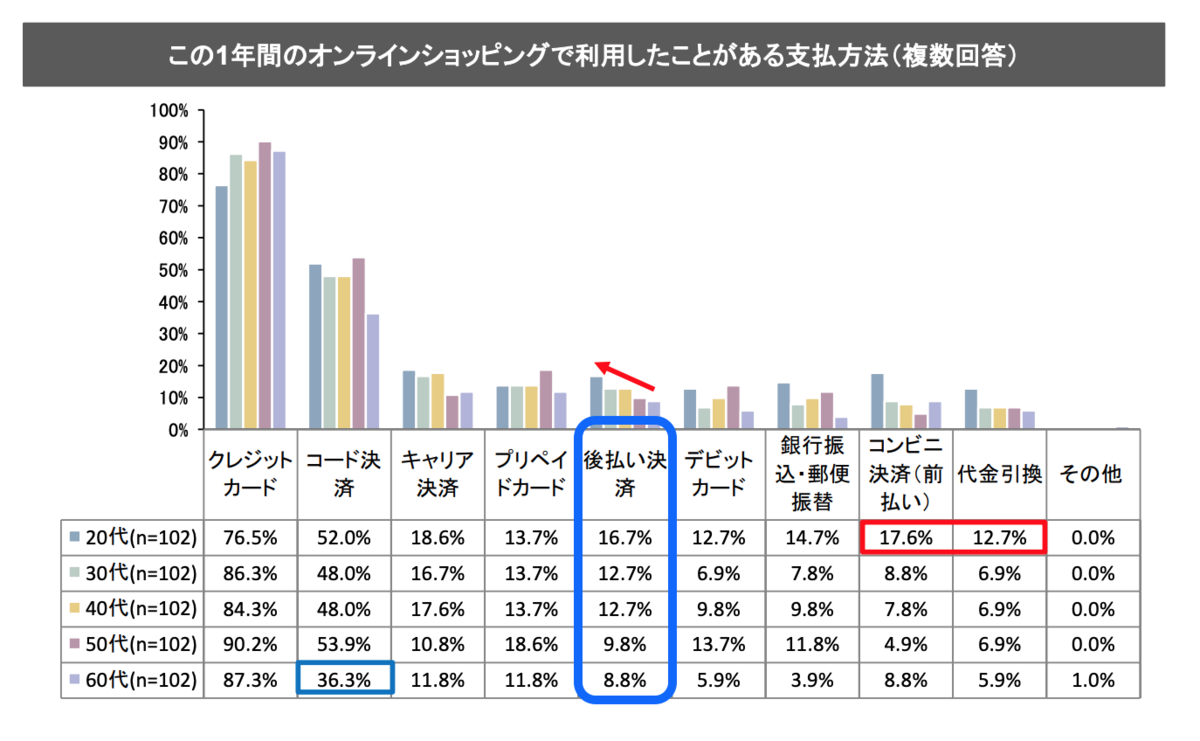

下記の図は、「オンラインショッピングで利用したことがある支払方法」の調査結果を示したものです。

▲青枠内が後払い決済の年代別の利用率

※引用:消費者庁

消費者庁から出ているこの資料によると、2021年から2022年の1年間で使用したオンラインショップでの支払い方法のうち「後払い決済」は全体の12.2%でした。

年代別にみると、特に20〜40代で後払い決済を多く利用していることがわかります。

しかし、50代〜60代に目を向けてみると、後払い決済の利用率は10%を切っていることから、後払い決済自体を知らない人も多いと考えられます。

そのため、今後認知度がさらに高まると、後払い決済を利用する人の数も増えるかもしれません。

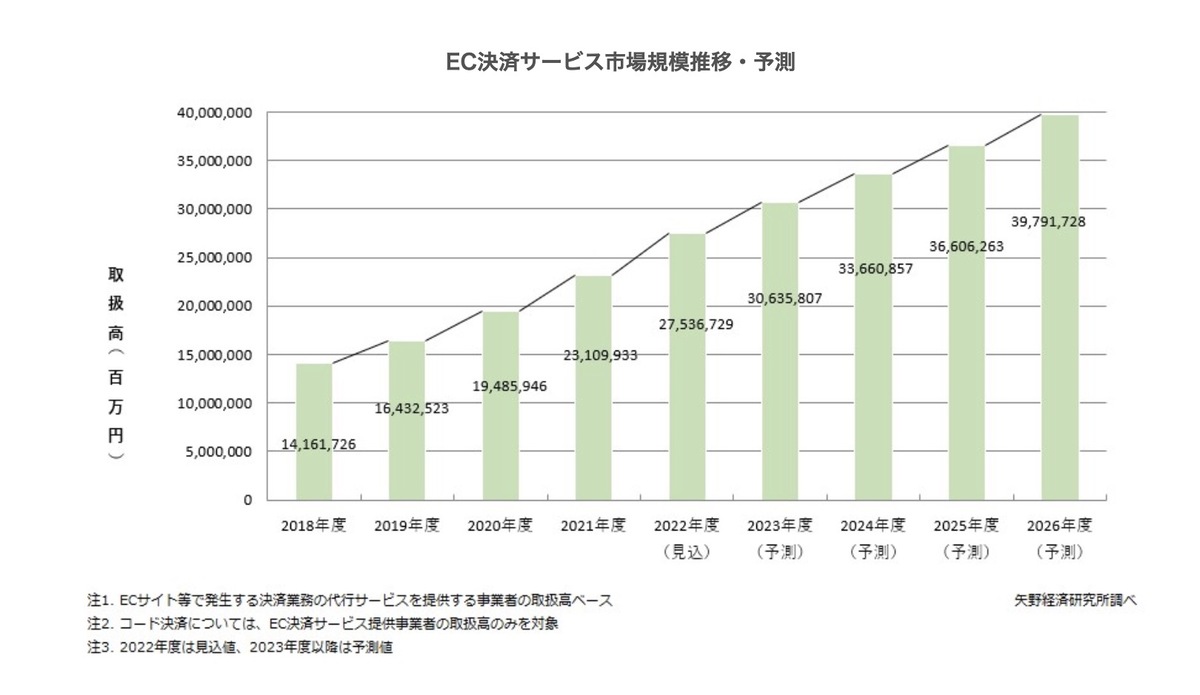

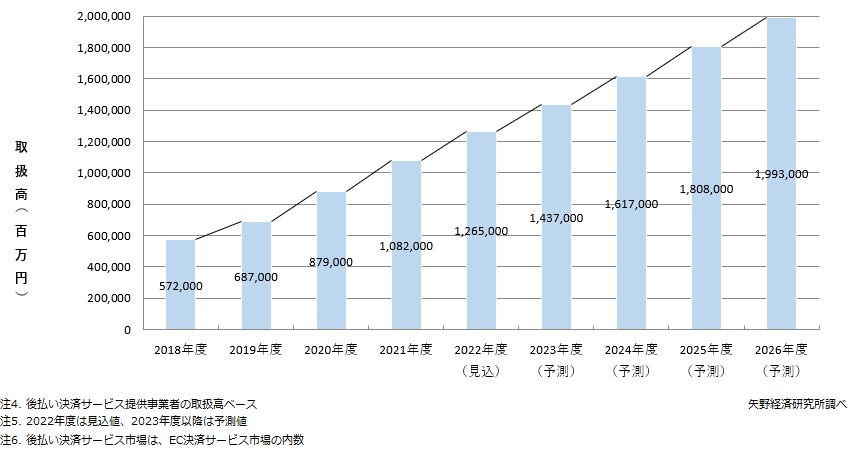

また、下の図のように、EC決済サービス市場は今後も拡大していくことが予想されています。

※引用:株式会社矢野経済研究所

そもそも後払い決済は、ECサイトや通販サイトにおける決済手段として導入が増加している決済方法です。

つまり、EC決済サービスの市場拡大に比例して、後払い決済もさらに浸透していくとみられます。

株式会社矢野経済研究所によると、後払い決済サービス市場は2026年度に約2兆円に達すると予測されています。

※引用:株式会社矢野経済研究所

後払い決済を事業化する4つのメリット

ここからは、後払い決済を「事業化」する4つのメリットを紹介します。

- 外部委託のコストがかからない

- 独自の後払い決済システムを構築できる

- 後払い決済のデータをマーケティング施策に活かせる

- 自社でリスク判断できるため未開拓の商材を取り込める

1つずつみていきましょう。

【メリット1】外部委託のコストがかからない

前提として、後払い決済を自ショップに導入する方法には下記の2種類が存在します。

- 自社で後払いを事業化する方法

- 後払い決済代行サービスを利用する方法

このうち、後払い決済代行サービスを利用する場合、次のような外部委託のコストが発生します。

【後払い決済代行サービスの利用で発生するコスト】

|

一方で、後払い決済を自社で事業化する場合、上記のような外部委託のコストは発生しません。

後払い決済代行サービスを利用する間は、月額費用・決済手数料を支払い続けることになるため、この外部委託費をカットできる点は後払い決済を事業化する大きなメリットと言えます。

【メリット2】独自の後払い決済システムを構築できる

2つ目のメリットは、一から開発するため自社の希望する形態で自由に後払いシステムを構築できることです。

既存システムとの連携や、入金サイクル・運営方針に合わせた運用など自社に最適な決済システムを作り上げることができます。

なお、決済システム構築のノウハウに不安がある場合は、構築の部分だけ実績豊富なサービスのサポートを受けるとスムーズです。

【メリット3】後払い決済のデータをマーケティング施策に活かせる

後払い決済を自社での事業化ではなく、決済代行サービスに委託した場合、間に決済代行会社を挟んでいるためデータのすべてを入手できるとは限りません。

一方で、後払い決済を自社で事業化した場合、決済代行サービスに委託すると得ることが難しいような購入後の支払い状況の情報も入手可能です。

その後払い利用データをもとに、最適なマーケティング戦略を練ることができます。

【メリット4】自社でリスク判断できるため未開拓の商材を取り込める

4つ目のメリットは、与信審査を自社で実施できるため、他の後払いサービスに加盟できなかった高リスク店舗の取り扱いも可能という点です。

「自社で設けた独自の基準」でリスク判断することにより、選択の幅が広がります。その結果、未開拓の商材を取り込むことができ、新たな販路拡大を見出すことも可能です。

後払い決済の事業化は「導入・運用にかかる負担」が大きい

前章では、後払い決済を事業化するメリットを紹介しました。

しかし、後払い決済を事業化すると、当然ながら関連業務のすべてを自社でこなさなければなりません。

下記のとおり、後払い決済関連の業務は多岐にわたるため、導入・運用にかかる肉体的・精神的負担が大きくなってしまいがちです。

【後払い決済の導入・運用にともなう業務の例】

|

これらの業務を自社でこなすのが不安なために、後払い決済を事業化したくても諦める企業は少なくありません。

また、開発から運用までを自社でおこなうには、会計をはじめ税務や法律などの幅広い知識と情報収集能力・対処能力など多くのノウハウが必要になります。

そこで、事業化にともなう負担を軽減したい方におすすめなのが、後払い決済に必要な仕組みを1つにまとめた「後払い決済導入パッケージ」の活用です。

後払い決済導入パッケージは、後払い決済の事業化の導入期間・運用コストを大幅に削減し、収益の最大化や顧客のデータ活用までトータルでサポートしてくれます。

次の章で詳しくみていきましょう。

後払い決済の事業化なら「後払い決済導入パッケージ」がおすすめ

ここからは、後払い決済の事業化に「後払い決済導入パッケージ」がおすすめの理由について、かっこ株式会社が提供する「SaaS型BNPLシステム」を例に紹介します。

SaaS型BNPLシステムとは

「SaaS型BNPLシステム」とは、後払い決済の事業化に貢献する、かっこ株式会社が提供しているサービスです。

ゼロベースで決済構築すると、システム開発費が高くなってしまいがちですが、「SaaS型BNPLシステム」なら最小限の費用で実現できます。

また、後払いできる環境を構築した後の課題になりやすい、与信チェックや入金管理・請求・督促などを自動化できる点も特徴です。

「SaaS型BNPLシステム」は、下記のようなEC事業者様にぴったりです。

- 自社で後払いをやってみたいけど開発コストやランニングコストを抑えたい

- 後払いの事業化にともなう煩雑な業務の負担を減らしたい

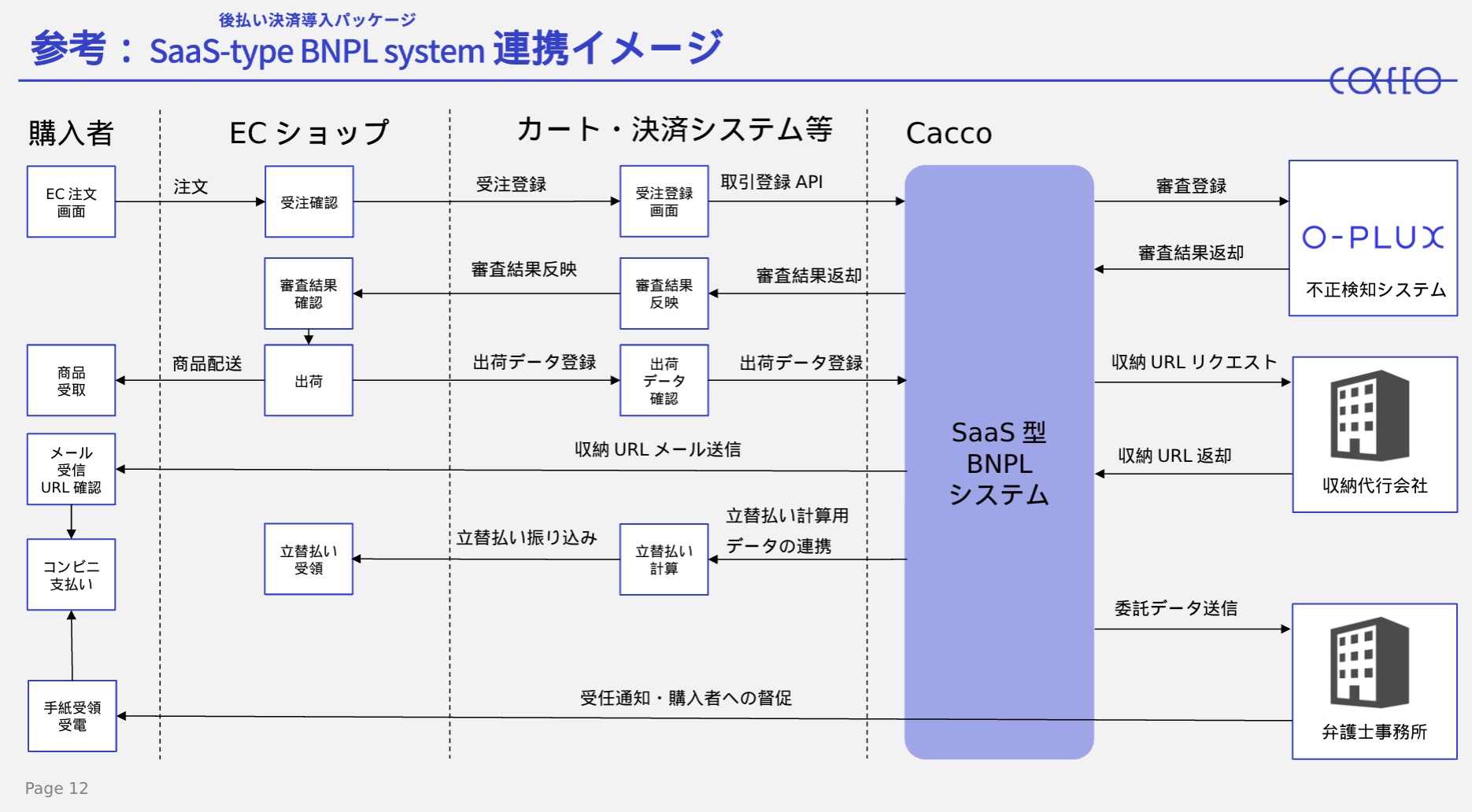

▼SaaS型BNPLシステムを導入した後の連携イメージ

また、下記の条件に当てはまる事業者様においては、BNPLサービスを使うより「SaaS型BNPLシステム」を導入して自社で後払い決済を事業化したほうが運用コストを抑えられます。

【SaaS型BNPLシステムの導入が特におすすめの企業】

|

次章では、「SaaS型BNPLシステム」の特徴をさらに詳しく解説します。

SaaS型BNPLシステムの4つの特徴

SaaS型BNPLシステムには、大きく下記4つの特徴があります。

-

- 最小限の初期費用でシステム構築が可能

- 最小限のランニングコストで運用が可能

- O-PLUX(不正注文検知サービス)を標準実装

- 後払い決済データの利活用で最適なマーケティング戦略が可能

一部これまでの内容と重複するものもありますが、自社で利用を検討すべきか判断するためにもぜひチェックしてみてください。

【特徴1】最小限の初期費用でシステム構築が可能

「SaaS型BNPLシステム」は、最小限の初期費用で後払い決済システムの構築が可能です。

通常、後払い決済システムをゼロベースで構築すると、1億円以上はかかると言われています。

一方で「SaaS型BNPLシステム」では、最小限の費用でシステム提供が可能です。

また、導入企業の要望に応じたカスタマイズができるので、自社に必要な機能だけに絞った開発ができます。

加えて、取引情報が既存システムからAPI連携で引き継がれることも魅力の1つです。

さらに、後払い決済システムの初期構築から運用開始後の課題に対する対応など、運用経験豊富なコンサルタントによるサポートを受けられます。

そのため、後払い決済のノウハウがない方でも、安心して決済環境を構築できます。

【特徴2】最小限のランニングコストで運用が可能

「SaaS型BNPLシステム」は、与信審査・入金管理・請求督促などの必要な機能が1つのパッケージになっているため、煩雑な運用を回避できる特徴があります。

そのため、事業化した後も最小限のランニングコストで運用を続けられます。

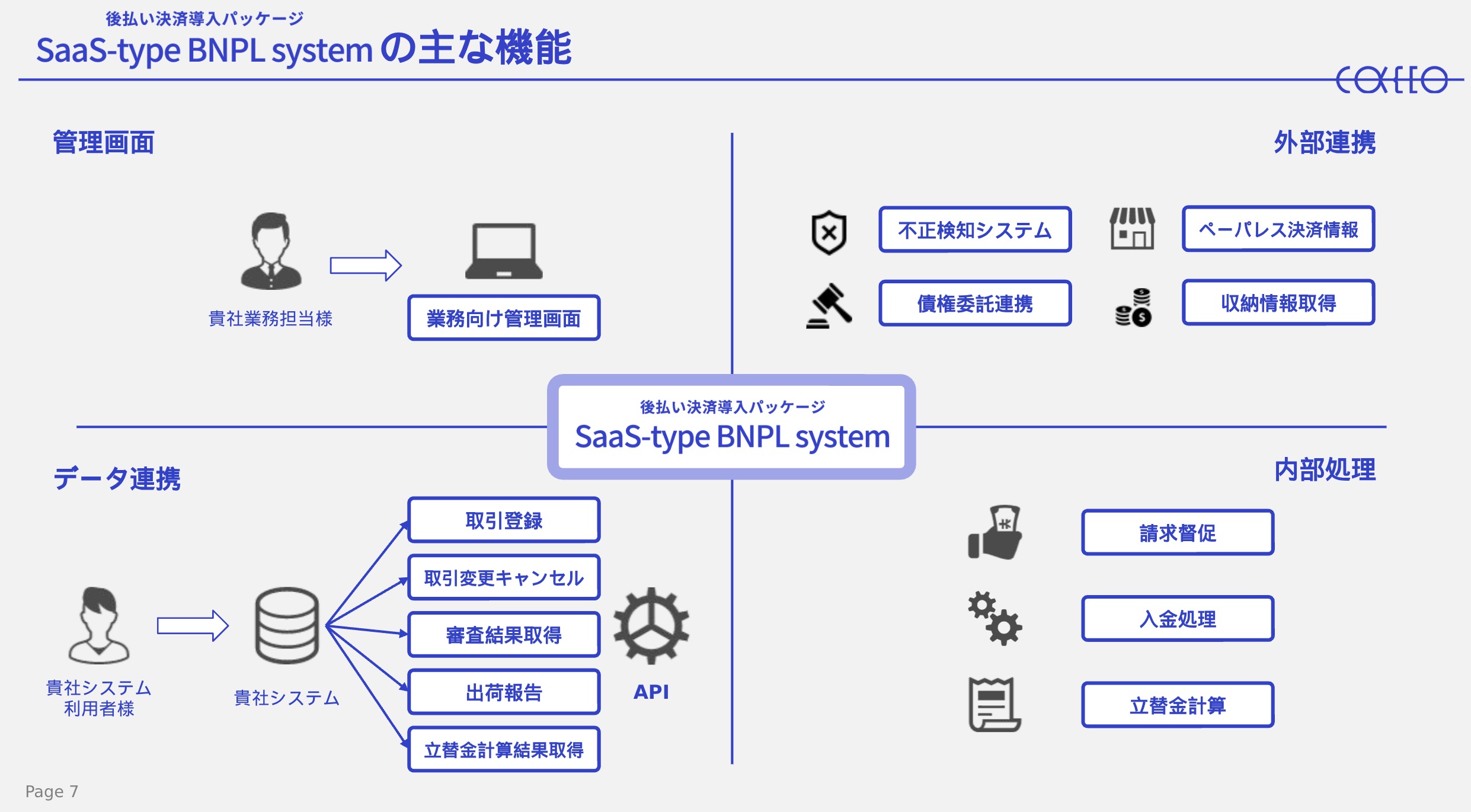

下の図は、「SaaS型BNPLシステム」の主な機能を示したものです。

購入者様へのご請求・未入金の督促が自動化できるため、担当者の精神的負担も大幅に軽減できます。

また、運用管理者向けの画面が用意されており、後払い決済の取引状況を簡単に確認することが可能です。

【特徴3】O-PLUX(不正検知サービス)を標準実装

後払い決済でリスクとなるのが、「後払いの未払い」や「いたずら発注」です。

「SaaS型BNPLシステム」は、EC向け不正検知で6年連続実績No.1(※)の「O-PLUX」(不正検知サービス)を標準実装しています。

「SaaS型BNPLシステム」は、このO-PLUXの不正検知機能により、

- 未払い者からの申し込みを事前に防止できる

- いたずら発注を試みる不正者をブロックする

といった対策が可能になり、未回収リスクを減少できます。

つまり、「SaaS型BNPLシステム」は、後払い決済システムの構築と同時にシステム導入後の不正注文対策もできるサービスです。

なお、当サイトでは、不正検知サービス「O-PLUX」の詳細がわかる資料を無料配布しています。

「O-PLUX」は、精度の高い不正検知機能により導入実績サイト数12万を突破しました。

詳しくは下記のバナーをクリックのうえ、お気軽にサービス資料をダウンロードしてください。

※2025年3月末日時点。株式会社東京商工リサーチ調べ

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

【特徴4】後払い利用データの利活用で最適なマーケティング戦略が可能

前述したとおり、間に決済代行サービスを挟んだ場合、欲しい情報すべてがそのまま入手できるとは限りません。

一方で「SaaS型BNPLシステム」でシステム構築したあとは、後払い決済に関するすべてのデータをそのまま確認できます。

詳細な後払い利用データ(購入後の支払い状況の情報など)をもとにした分析が可能となり、アプローチ方法やサービスの訴求内容・商品開発など、データを活かした最適なマーケティング戦略を立てられます。

ここまで、「SaaS型BNPLシステム」が持つ主な特徴を4つ紹介しました。

【SaaS型BNPLシステムの4つの特徴】

|

当サイトでは、「SaaS型BNPLシステム」の詳細がわかる資料を無料配布していますので、下記のバナーをクリックのうえお気軽にダウンロードしてください。

\ 後払いの仕組みを簡単構築/与信・入金管理・請求督促の自動化機能をパッケージ化

まとめ:後払い決済を事業化して収益拡大につなげよう

後払い決済はクレジットカードのような事前審査がなく、手元に現金がなくても商品を購入できるため、消費者にとって利便性の高い決済方法です。

自ショップに後払い決済を導入すると、新規顧客の獲得や離脱率低下などのメリットを得られます。

加えて、後払い決済を事業化すれば、後払い利用データをもとに最適なマーケティング戦略を練ることが可能です。

独自の後払い決済システムを構築したい方は、ぜひ自社での事業化を検討してみてはいかがでしょうか。

なお、後払い決済は「代金未払い」や「いたずら注文」などのリスクもあるため、事業者様には未回収リスクを防ぐための対策が求められます。

下記の記事では、後払い決済の未払いリスクや対策の詳細を解説していますので、ぜひチェックしてみてください。