インターネットショッピングでクレジットカードを使うとき、「CVC・CVV」の入力を求められることがあります。

安全にインターネットショッピングをおこなううえで重要なCVCですが、そもそもCVC・CVVとはどういったものなのでしょうか。

本記事では、

- CVC・CVVの概要

- CVC・CVVが記載されている場所

- CVC・CVVの役割

などについて解説します。

記事の後半では、CVC・CVVが流出する3つの原因や安全にカード決済するための対策なども紹介しますので、ぜひ最後までご一読ください。

澁谷 優成

目次

クレジットカードのCVC・CVVとは

クレジットカードのCVCとは「Card Validation Code」の略称で、不正利用を防ぐための暗証番号、セキュリティコードのことです。

また、CVVは「Card Verification Value」の略称です。

カードの裏面に3〜4桁で記載されていることが一般的ですが、桁数や記載されている場所はカードによって異なります。

カード会社によって暗証番号、セキュリティコードの名称が以下のように

- CVV(Card Verification Value)

- CID(Card Identification Number)

- カードセキュリティコード

- パーソナルセキュリティコード

などと変わります。

CVC・CVVが使用されるのは、基本的にインターネット上の取引です。

実店舗での決済では暗証番号やサインが用いられるため、CVCの入力は必要ありません。

なお、CVVを「CVV1」「CVV2」と区別する場合があります。

CVV1は主に対面決済、CVV2はインターネット決済などで利用されるコードです。

どれもほぼ同じ働きをするため、本記事ではCVCで統一して解説します。

【画像付き】CVC・CVVが記載されている場所

ほとんどのクレジットカードのブランドでCVC・CVVは裏面に記載されていますが、なかには違う場所に記載されているブランドもあります。

本章では、ブランドごとにCVC・CVVが記載されている場所を画像付きで紹介します。

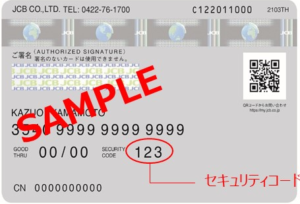

裏面にCVC・CVVが記載されているブランド

裏面にCVCが記載されているブランドの代表例は、VISA・Mastercard・JCB・Diners Club・Discoverです。

次の画像のように、裏面のサインパネル(署名欄)の右上や下などにCVC・CVVが記載されています。

※引用:JCB

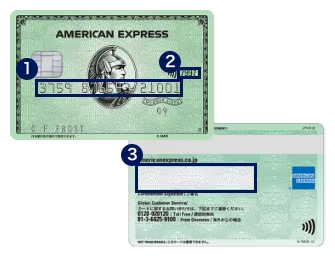

表面にCVC・CVVが記載されているブランド

表面にCVCが記載されているブランドの代表例は、アメリカン・エキスプレス・カード(アメックス)です。

次の画像の「2」の位置に4桁のCVC・CVVが記載されています。

※引用:American Express

なお、アメックスの場合、CVCやCVVではなく「CID」と呼ばれています。

【番外編】カード情報が記載されていないカード

カード情報が記載されていないカードもあります。

たとえば、三井住友カードの「ナンバーレスカード」には、カード情報が記載されていません。

※引用:三井住友カード

本カードの場合、会員専用の「Vpassアプリ」でカード情報(カード番号や有効期限など)を確認します。

ナンバーレスカードにはサインパネル(署名欄)もないため、万が一盗難されてもカード番号や氏名がわからないようになっています。

CVC・CVVの役割は「第三者による不正利用を防ぐこと」

CVC・CVVの役割は、インターネットショッピングで第三者の不正利用を防ぐことです。

前提として、クレジットカードの磁気情報にはカード情報や個人情報が含まれています。

「スキマー」で磁気情報を抜き取る犯罪手口をスキミングといいますが、このスキミングによって偽造カードが作られてしまいます。

一方で、CVC・CVVは磁気情報に含まれません。

つまり、仮に磁気情報だけ盗まれたとしてもCVCは盗まれずに済むのです。

インターネット決済ではCVCの入力を求められるケースが多いですが、CVCなどがわからなければ決済が完了しないため、カードにCVCなどを使用することで不正利用の防止につながります。

CVC・CVVが流出する主な3つの原因

CVC・CVVが流出する主な原因は、次の3つです。

- 他人にセキュリティコードを見られる

- カード加盟店のシステムから流出する

- フィッシング詐欺でカード情報を盗み取られる

対策を講じるためには、まず原因を知ることが重要ですので、本章でひとつずつ確認しましょう。

【原因1】他人にセキュリティコードを見られる

1つ目は、クレジットカードの紛失や盗難などによって他人にセキュリティコード(CVC)を見られることです。

また、詐欺目的でCVC・CVVを教えるように言われたり、他人に覗かれたりすることで知られる場合もあります。

もし紛失したり不審な利用に気づいたりした際は、すぐにカード会社へ連絡しましょう。

カード会社に紛失・盗難の問い合わせをした場合、24時間365日いつでも対応してもらえます。

【原因2】カード加盟店のシステムから流出する

カード加盟店のセキュリティが脆弱な場合、システムから流出することがあります。

しかし、加盟店のセキュリティの問題であるため、クレジットカード使用者では防げません。

もし流出が発覚した場合は、すぐにカード会社へ連絡しましょう。

【原因3】フィッシング詐欺でカード情報を盗み取られる

フィッシング詐欺でカード情報を盗まれてしまう場合もあります。

フィッシング詐欺とは、メールや偽サイトにクレジットカード情報を入力させて、カード情報を盗み取る犯罪手法です。

たとえば、実在するショッピングサイトにそっくりな偽サイトを作り、商品があるように見せかけてクレジットカード情報を入力させる手口があります。

サイトを利用・閲覧した際、次のようなケースに当てはまる場合はフィッシングサイトかもしれません。

- 異常に商品が安い

- 注文したにも拘(かか)わらず商品が届かない

- 問い合わせに返事がない

怪しいと感じた時点で、すぐにカード会社へ問い合わせてみましょう。

下記記事では、フィッシング詐欺の代表例や見分け方などを解説していますので、関心のある方はチェックしてみてください。

より安全にカード決済するための3つの対策

より安全にカード決済するために有効な対策は、次の3つです。

- 他人にセキュリティコードを知られないようにする

- 本人認証サービスを活用する

- カード番号を入力しない決済方法を選ぶ

安全にカード決済する方法を知って、インターネットショッピングを楽しみましょう。

【対策1】他人にセキュリティコードを知られないようにする

1つ目は、他人にCVC・CVVなどのセキュリティコードを知られないようにすることです。

具体的な対策として、

- 使わないカードは持ち歩かない

- カードを持ち歩くときはカードケースに入れる

などが挙げられます。

また、他人にCVC・CVVなどを聞かれても教えないようにしましょう。

情報が流出しにくいカードを使うという意味では、ナンバーレスカードを持つのもひとつの手です。

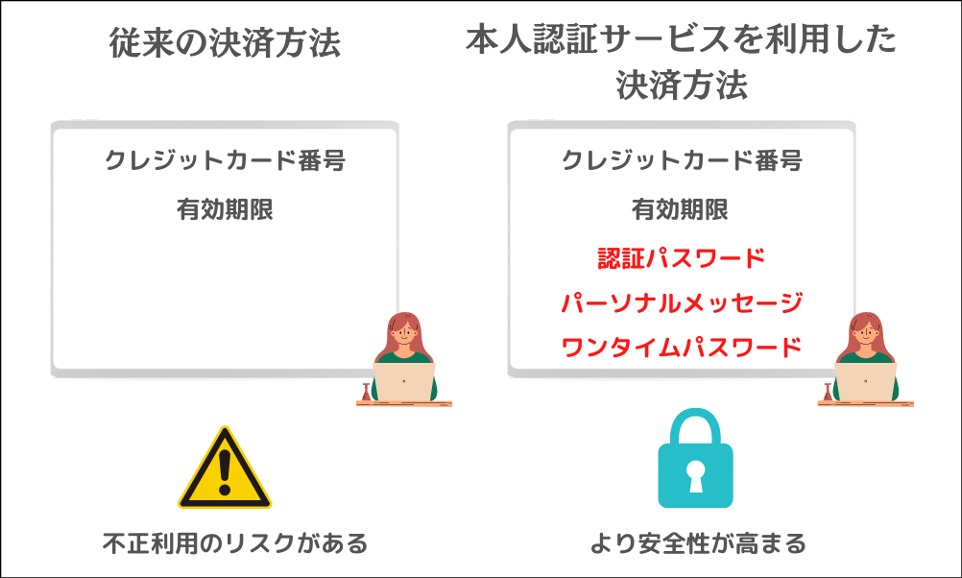

【対策2】本人認証サービスを活用する

3Dセキュア2.0のような本人認証サービスを活用することも、安全にカードを利用するために有効な方法です。

本人認証サービスでは、インターネットショッピングでカードを利用するときに「認証情報」の入力を求められます。

この認証情報は、基本的には本人にしかわかりません。

もしカード番号やCVCなどがが流出したとしても、認証情報を入力しなければ決済が完了しないため、本人認証サービスの活用は不正対策として効果的です。

なお、本人認証サービスは、次のようにブランドごとに呼び名が異なります。

- Visa:Visa Secure

- Mastercard:Mastercard Secure Code

- JCB:J/Secure(ジェイセキュア)

- アメックス:American Express SafeKey

本人認証サービスの仕組みやメリット・デメリットに関しては、下記記事で詳細に解説していますのでご覧ください。

【対策3】カード番号を入力しない決済方法を選ぶ

3つ目は、カード番号を入力しない決済方法を選ぶことです。

たとえば「Amazon Pay」は、Amazonですでに登録されている個人情報をもとにAmazon以外のサイトでも決済ができます。

つまり、Amazon以外のサイトで買い物をする際のカード番号入力が不要になるため「複数のサイトでカード番号を入力したくない」と考える人におすすめです。

Amazon Payと同様の仕組みは、

- 「Apple Pay」

- 「Google Pay」

などの決済サービスでも用いられています。

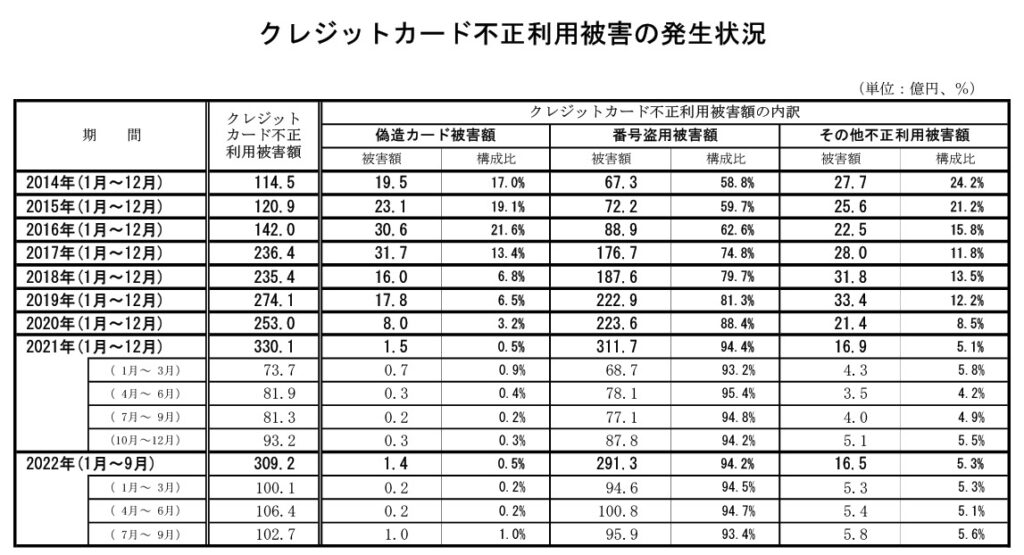

クレジットカードの不正利用に対して企業も含めた対策が重要

クレジットカードの不正利用は、手口が年々巧妙化しています。

下記のようにクレジットカードの不正利用被害は増加傾向にあるため、不正利用に対する企業も含めた対策が重要です。

※引用:「一般社団法人日本クレジット協会」

おすすめは、最新の不正手口にも対応しやすい「不正注文検知システム」の導入です。

たとえば、Caccoの「O-PLUX」は、導入企業累計120,000以上サイトが持つ不正注文の情報(ネガティブデータ)を共有しているため、最新の手口を学習して対応できます。

過去の不正利用と類似する決済、短期間での大量購入、高額な決済の連続など、不正と疑われる注文を検知することが可能です。

「O-PLUX」では不正が疑われた注文のみ追加認証がおこなわれるため、正常な注文は通常どおり実行されて画面上の見た目が変化しません。

つまり、パスワードなどの入力を手間に感じて購入者がサイトを離脱する「カゴ落ち」のリスクを減らせます。

不正対策に関する個別アドバイスも実施中の「O-PLUX」について、詳しく知りたい方は下記のボタンをクリックのうえご確認ください!

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

クレジットカードのCVC・CVVでよくある2つの質問と回答

最後に、クレジットカードのCVC・CVVでよくある2つの質問に回答します。

- CVC・CVVを入力できないときの対応方法は?

- CVC・CVVの入力が不要なサイトは安全?

気になったものがあれば、ぜひチェックしてみてください。

【質問1】CVC・CVVを入力できないときの対応方法は?

CVC・CVVを入力できないときは、サイト側になにかしらの問題が発生している可能性があるため、サポートセンターなどに問い合わせてみるのがおすすめです。

また、CVC・CVVを入力してもエラーが出て決済できない場合、

- 有効期限が正しく選択されているか

- カード番号に誤りがないか

- セキュリティコードは全角入力になっていないか

などを確認し、必要に応じて入力し直してみましょう。

【質問2】CVC・CVVの入力が不要なサイトは安全?

「CVCの入力が不要=安全なサイトではない」と言い切ることはできませんが、セキュリティ対策が甘い場合があるため注意が必要です。

インターネットショッピングでは多くの場合でCVCの入力を求められますが、なかには不要なサイトもあります。

セキュリティ対策が甘いサイトでの情報漏洩が不安な方は、よりセキュリティが強固な大手通販サイトなどを利用するのがおすすめです。

まとめ:不正対策をしてインターネットショッピングを安全に楽しもう

CVC・CVVの概要や、より安全にカード決済するための対策などを解説しました。

クレジットカードのCVCは、第三者による不正利用を防ぐ役割を果たします。

しかし、次のようなことがきっかけでCVCが流出するリスクもある点に注意しなければなりません。

【CVC・CVVが流出する主な3つの原因】

- 他人にセキュリティコードを見られる

- カード加盟店のシステムから流出する

- フィッシング詐欺でカード情報を盗み取られる

CVC・CVVが流出するリスクを減らし、より安全にカード決済するための対策は主に次の3つです。

より安全にカード決済するための3つの対策】

- 他人にセキュリティコードを知られないようにする

- 本人認証サービスを活用する

- カード番号を入力しない決済方法を選ぶ

できる対策から取り組んで、インターネットショッピングを安全に楽しみましょう。

なお、当サイトでは、増加傾向にあるクレジットカード不正の現状をまとめた資料を無料配布しています。

最新の不正データから実態を解説していますので、ご興味のある方は以下のバナーをクリックのうえお気軽にダウンロードしてください!

\かっこ株式会社独自調査!近年のクレカ不正とは?/