「電子決済を導入したいと思っているけど色々種類があってよくわからない」

「電子決済を入れる上で注意することは何だろう?」

そのような疑問を持っている事業者様はいらっしゃいませんか。

電子決済は、使えるサービスと利用者が増えたことから、ECサイトだけでなく実店舗でも導入が進んでいます。

そこで今回は

- 電子決済にはどんなメリットがあるのか

- 電子決済を導入する上での注意点

- 電子決済の種類

を中心に解説します。

電子決済とは

電子決済とは、現金を使わずにスマホなどでデータの送受信をすることによって決済する方法です。

口座振替や小切手の使用などもキャッシュレスに含まれますが、私たちの生活の中で身近なキャッシュレスといえば、クレジットカード決済、デビットカード決済やプリペイドカード決済のほかに、Suica、楽天edyといった電子マネーやLINE Pay、PayPayなどのQRコード決済など様々な種類があります。

電子決済のメリットとして

- 消費者のニーズに合わせた販売機会の増大になる

- 未回収リスクを回避する

- 客単価が高くなる

などがあります。

消費者のニーズに合わせた販売機会の増大になる

電子決済はクレジットカードを持たない人やWEB上でカード情報入力をしたくない消費者も利用でき、最近では店舗に設置するタイプのCAT端末やスマートフォンを利用した決済等、店舗と消費者のお互いのニーズによりそった電子決済の多様化が急増しています。

決済方法の多様化が急増している今、複数の決済手段を同時に管理できる体制を整えておくタイミングといえます。

電子決済の他にも複数の決済方法があり、多くの決済方法に対応できると、より販売機会を得ることができるでしょう。詳しくは以下の記事で解説しています。

未回収リスクを回避する

電子決済の中でも、クレジットカードのような後払い方式の場合はお客さまの状況によっては支払いが滞る可能性がありますが、前払い方式の電子決済であれば、すでに顧客が電子マネーを購入、チャージしているため、現金と同じようにその場で決済が完了します。

そのため、未回収のリスクは低くなるでしょう。

Suicaや楽天Edyなど、主要な電子マネーにはプリペイド型が多くあるので、その分未回収リスクを低くできるといえます。

客単価が高くなる

電子決済を導入すると、客単価が高くなるというメリットがあります。電子決済では、支出の現実感が現金よりも希薄です。

理由として支払額が目視できる現金に比べ、お金を出すというのが見えないことがあります。

消費者は金額の大きさが気になりにくくなり、現金よりも財布のひもが緩みがちになるのです。

都心部で営業している店舗は電子決済を導入すべき

都内に実店舗を構える事業者の場合、電子決済の導入は早めに導入の決断をするべきでしょう。

理由は都心部ほど電子決済の利用者が多いからです。

最近では電子決済が増えたので財布もミニマム化し、スマホとカードケースだけを持ち歩く人も少なくないです。

経済産業省の資料によれば、クレジットカードやQRコード決済を含むコード決済、電子マネーといった、現金以外の支払い手段=キャッシュレス決済が年々増加しているデータが公表されています。

また、都心部以外でも

「PayPay使えますか?」

などと、よく聞かれるような店舗であれば、それだけ、お客さん・近所の人が電子決済を多く利用していることになるので導入を検討してみましょう。

それでも、頑なに電子決済の導入を拒むことは客足を遠のかせ、機会損失を失うといった結果になりかねません。

現在普及している主なキャッシュレス決済にはさまざまな種類があるので比較検討して自社にあったサービスを検討してみてください。

どんな種類があるか詳しくは『第4章. 導入におすすめの電子決済5つ』へ読み進めてください。

電子決済の便利な面

電子決済の便利な面とはどこかというと以下になります。

- 売上アップにつながる

- リピーターを獲得しやすい

- 会計時間が短縮される

現金決済と比較しながら解説いたします。

売上アップにつながる

電子決済を導入することで、客層に広がりが生まれ売上アップがみこまれます。

日常的にキャッシュレスの生活を送っている人にとって、希望する支払い方法が選択できるかどうかもお店を選ぶポイントになります。

希望する支払い方法ができないことで、店舗を利用しなかった顧客を集客できる機会が増えます。

リピーターを獲得しやすい

昨今、自分が利用できる決済方法で来店を決めている顧客も多いので、電子決済の利便性の高まりにより新規顧客やリピーターの増加が見込まれます。

電子決済はポイントが貯まるものが多く、その決済手段が利用できるECサイト・実店舗を積極的に選択する一定数の消費者がいるため、再利用に繋がりやすくなります。

実際、MMD研究所が、Square株式会社(以下Square)と共同で行った、2020年11月21日~11月23日の期間で「【第1弾】実店舗における消費者のキャッシュレス決済利用動向調査」では31.5%のキャッシュレスユーザーが「キャッシュレスに対応していない店舗への来店をやめたことがある」と答えています。

会計時間が短縮される

現金決済では、お会計時にお釣りが出ることは少なくありません。

また、スタッフが会計と接客などほかの業務と兼務していることもよくあります。混雑時に現金対応だけだと、お金の受け渡しだけでも時間がかかります。

しかし、電子決済であれば、顧客が財布から現金を取り出して数える時間が省かれ、さらに釣銭の受け渡しミスによるトラブルなども避けられるので安心です。

電子決済の注意点

キャッシュレス導入における最大のメリットは「客数・客単価の向上によって売上アップが見込める」という点です。

そして、レジ業務の効率化にもつながります。

しかし、電子決済はメリットだけでなく、下記のような注意点もあります。

- 導入に費用や手間がかかる

- 現金とキャッシュレス両方の管理が必要

- 入金のタイムラグがある

- レジ周りのオペレーションが増える

安易に便利そうだからと注意点を確認せずに導入しないで、自社の販売体制や運用フローに合っているかよく検討してから導入しましょう。

導入に費用や手間がかかる

店舗にクレジットカード決済の機械を導入する場合、専用端末の導入にかかる費用(レンタルする場合はレンタル費用)がかかります。

また、実際使用できるまでには時間を要しますので時間的コストもある程度見込んでおく必要があります。

さらに、ランニングコストとして決済を行うことで発生する決済手数料も発生します。

現金と電子決済両方の管理が必要

現金管理のみだった店舗にとっては、電子決済導入によって、現金管理と電子決済管理の両方で手間がかかるケースがあります。

しかし、現金と電子決済の両方の売上情報を一元化する、管理ソフトの導入があれば手間を大幅に省くことができます。

入金のタイムラグがある

Suicaや楽天Edyなど、プリペイド型の電子マネーなら、すでに消費者が電子マネーを購入しているため、現金と同じようにその場で決済が完了します。

しかし、クレジットカードのような後払い決済の場合、入金が後日になることは、仕組み上、避けられません。

また、手元にすぐに現金が入らないことを、デメリットに感じる事業者もいるでしょう。

さらに消費者の状況によって支払いが滞る可能性もあります。

レジ周りのオペレーションが増える

電子決済を導入するとレジ周りのオペレーションが増えるため、電子決済のやり方をスタッフに教育しなければならなくならず、時間的コストがかかるといえます。

また、複数の電子決済手段を導入する場合、レジ周りに電子決済の機器の場所をとられ、景観が損なわれることもあるでしょう。

複数の決済を導入したいのであれば、決済代行サービスを導入するのがおすすめです。

決済代行サービスを利用すれば、多様な決済手段を一括導入できるので使う端末を1つにまとめられます。

決済代行サービスについては以下の記事で詳しく説明していますのでご参照ください。

導入におすすめの電子決済5つ

電子決済の種類は数多く存在していますが、基本的な機能どれも同じです。

発行会社や支払い方式によって特徴が異なるため、その種類についてご紹介します。

- クレジットカード

- 交通系電子マネー

- キャリア決済

- ネットバンク決済

- QRコード決済

いずれの決済方法も何を選択すべきかは手数料や利用者数から判断するといいでしょう。

クレジットカード

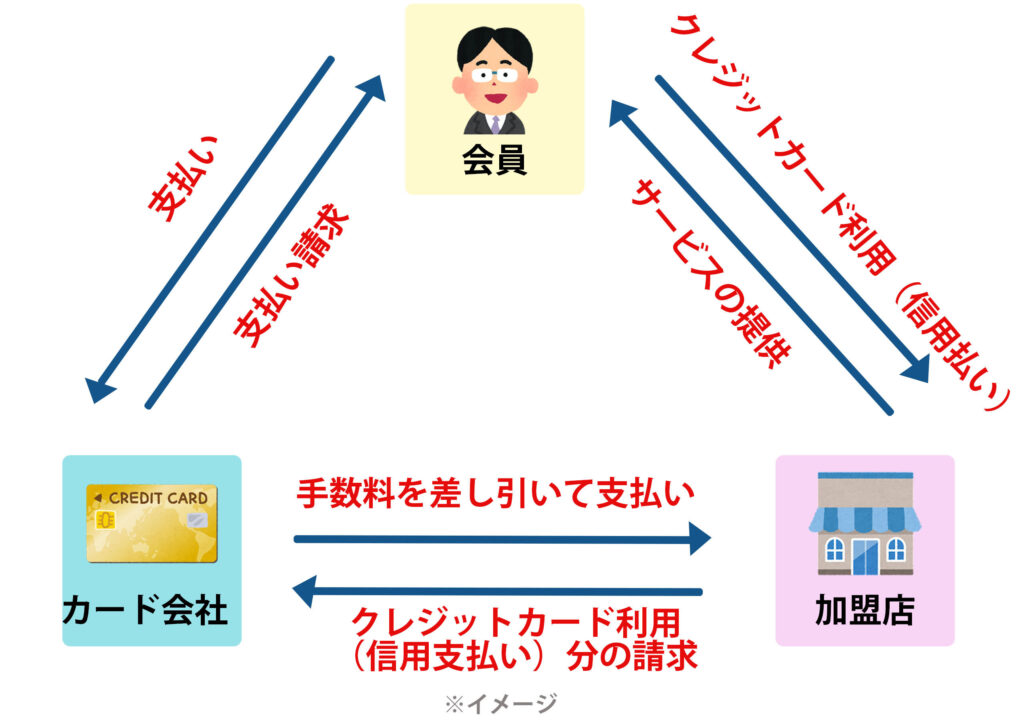

クレジットカードとは、後払いで買い物ができるカードです。

店舗のみでなく、ショッピングサイトや公共料金の支払いなどでも利用できます。

ただし一部店舗を除けば、支払いの際にはサインや暗証番号での認証が必要です。

また、利用者の信用を元に発行されるため、発行する際は審査が必要となります。

交通系電子マネー

電子マネーは、現金を電子マネーに交換(チャージ)する仕組みです。交換する方法には、プリペイド式(前払い)とポストペイ(後払い)のタイプがあります。

交通系の電子マネーは、プリペイド式(前払い)であらかじめカードに現金をチャージしておき、カードを改札にかざすことで自動的にお金が引き落とされ、電車やバスなどの交通機関に乗ることができます。

キャリア決済

「キャリア決済」は、携帯電話やインターネット回線などの通信キャリアと契約している利用者が、通信料金と一緒にネットショッピングなどの代金を支払うことができる電子決済サービスのことを指します。

通信料金は毎月請求されるため、売上が確定した代金は翌月にはEC事業者に支払われるのが特徴です。

利用者・EC事業者の双方にとって、決済手続きの手間を軽減できる便利なサービスです。

ネットバンク決済

ネットバンク決済とは、口座名義人が各銀行のネットバンク口座を介して支払いできる電子決済サービスです。

ネットバンク決済を利用するには、事前にネットバンクの利用登録をする必要があります。

ネットバンク決済では、Web上で決済から振込まで完了することができるので、わざわざ銀行に振り込みに行く必要がないという利点があります。

QRコード決済

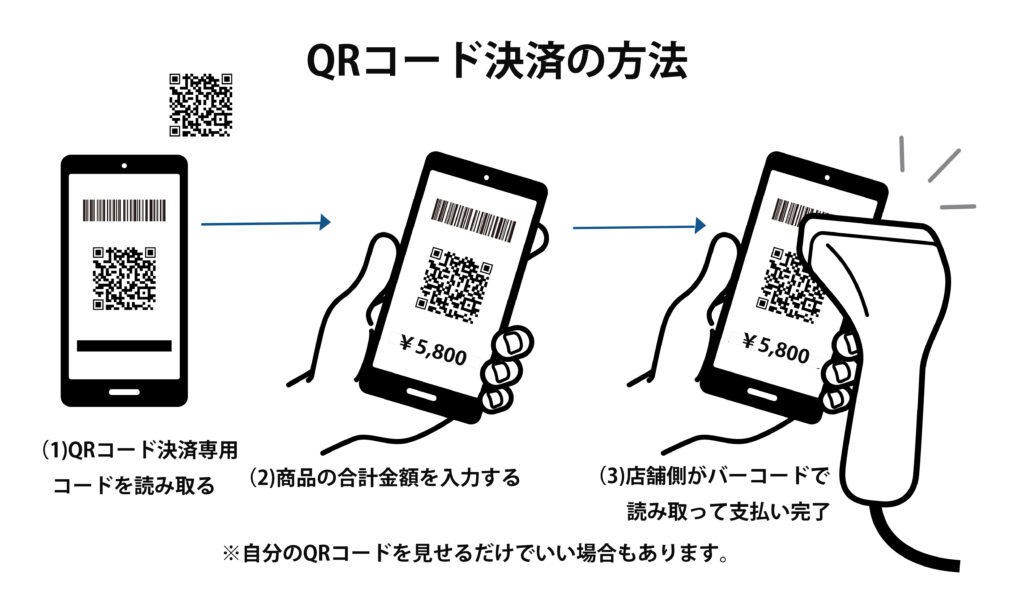

QRコード決済とはスマートフォンのQRコード決済専用アプリをダウンロードしてバーコードを使って支払う決済手段です。

QRコードやバーコードの読み取りは、店舗側、または顧客のどちらかが行います。

QRコード決済の支払方法はストアスキャン方式とユーザースキャン方式

Rコード決済の支払方法には、ストアスキャン方式とユーザースキャン方式の2種類があります。

ストアスキャン方式は、店舗側が顧客のQRコードやバーコードを読み取って決済する方法です。

一方、ユーザースキャン方式は、顧客が店舗側のQRコードやバーコードを読み取って決済する方法です。

なお、どちらの方式であっても、顧客は予めQRコード決済アプリにチャージしている残高を上限として支払います。

まとめ

電子決済を導入する上で抑えておきたいポイントを中心に電子決済の様々な種類や特徴を紹介しました。

ここで、注意しておきたいのが電子決済には以下5つの種類がありますが、

- クレジットカード

- 交通系電子マネー

- キャリア決済

- ネットバンク決済

- QRコード決済

60年の歴史を持つクレジットカード以外は電子決済歴史が浅く、不正利用の多さが問題になっています。

不正利用による被害を防ぐ方法は以下の記事を参考にしてください。

EC事業者は、電子マネーやクレジットカードの不正利用対策が必要です。

不正利用が発生すると、EC事業者にはチャージバックのリスクが発生します。

しかし「不正利用の対策といっても、何からはじめるべきか分からない」と悩んでいる方もいるのではないでしょうか。

そこでEC事業者向けに、不正対策についてまとめた、無料のお役立ち資料をご用意しました。

ダウンロードは無料でできます。不正利用の対策について詳しく知りたい方は、以下をチェックしてください。