後払いは、クレジットカード決済に代わる決済手段の1つとして、近年関心を集めています。

お客様だけでなく、事業者様にも導入メリットがあり、新規顧客の獲得や売上アップにも貢献する決済方法です。

一方で、事業者様にとって後払い決済の導入は「未払いリスク」の発生を常に考慮しておく必要があります。

そこで本記事では、次の内容をまとめました。

- 後払い導入によって発生する未払いのリスク

- 後払い未払いが発生した際の督促手順

- 支払う意思がない購入者への対処法

- 後払い未払い以外にも考えられる不正への対策

なお、後払い決済の利用者で、「未払い状態のままだとどうなるのか」と疑問をお持ちの方は、下記をクリックしてご覧ください。

>>>【利用者向け】後払いで未払いのままだとどうなる?<<<

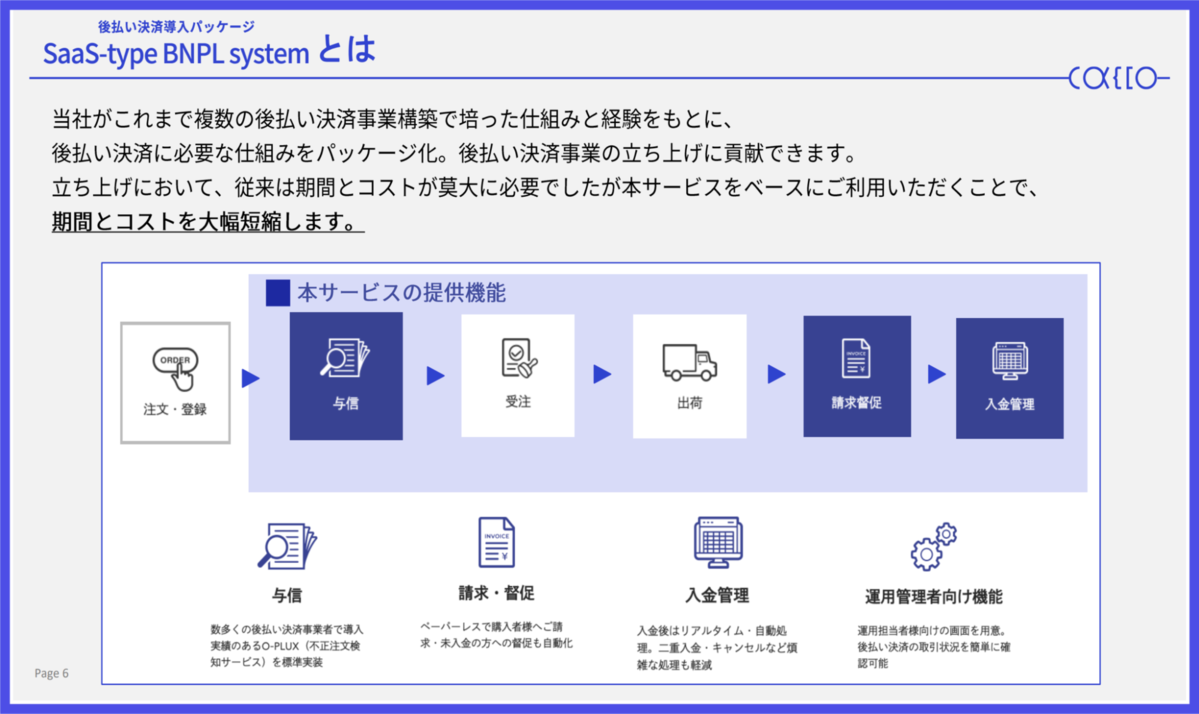

\ 後払いの仕組みを簡単構築/与信・入金管理・請求督促の自動化機能をパッケージ化

目次

未回収リスクへの対応が必要な「後払い」

後払いとは、購入者が商品やサービスを提供した後に払込票や請求書を使って、コンビニ・銀行・郵便局などで代金を支払う方法です。

事業者様にとっては顧客層を広げて売上に貢献できるなど、メリットのある支払い方法ですが、その一方で、未回収リスクに注意する必要があります。

後払い決済で未回収リスクの発生が考えられるのは、主に次の3つのケースです。

- 支払いをうっかり忘れていた(または入院など急を要する事態の発生)

- 利用者の経済状況が悪化し、代金の支払いができなくなった

- 意図的に支払わない

1の場合は、1度の連絡で済むケースがほとんどです。

2や3のようなケースが発生する背景には、クレジットカードのように「信用情報機関で未払い者の情報」を共有していないことが考えられます。

そのため、「他社で未払いがあっても情報がわからない」という状況になりかねません。

未払いが発生した場合、事業者様が取るべき行動は支払いの督促対応です。次の章で、未払いが発生した際の督促手順を解説します。

下記の記事では、後払い決済の概要や仕組みを解説しています。後払い決済のおさらいとしてもご活用ください。

また、次の記事では、事業者様が後払い決済を導入する際の未回収リスクを含む注意点にも触れています。関心のある方はご覧ください。

後払い未払い・滞納者への督促3手順

後払い決済で未払いが発生した際に、滞納者へ督促する手順は次の3つです。

- 督促メールを送付する

- 電話や手紙でも連絡を取る

- 再度督促メールを送付する

あらかじめ、未払いが発生した場合の手順をマニュアル化しておけば、慌てず迅速に対応できます。

【手順1】督促メールを送付する

期限までに入金がなかった場合、まずは督促メールを送付します。

メールに記載する内容は、次のとおりです。

- 注文内容

- 支払い金額

- 当初の支払い期日

- 入金をお願いする旨の文章

マナーとして、「ご入金と入れ違いになった場合はご容赦ください」などのフレーズを入れておくと、相手に不快感を与えません。

下記に例文を紹介しますので、督促メールを送付する際にご活用ください。

【督促メール例文】

| 件名:〇〇代金お支払いのお願い

〇〇(顧客の名前)様 いつも〇〇(自社名)をご利用いただき、誠にありがとうございます。 〇月〇日に納品しました〇〇の代金につきまして、 ご利用分に関するお支払いが本日時点で確認できておりません。 お忙しい中、大変恐れ入りますが、お支払いの確認をお願いいたします。 ▼詳細情報 なお、行き違いでご入金いただいておりました場合にはご容赦ください。 上記の内容に疑問点・不明点がございましたら、お手数ですが〇〇(カスタマーセンターなど自社への連絡先)までご連絡いただけますでしょうか。 今後とも、〇〇(自社名)をよろしくお願い申し上げます。 |

督促メールの送付はセンシティブな一面もあるため、感情的な言葉は避け、事実だけを端的に伝えましょう。

【手順2】電話や手紙でも連絡を取る

1回目の督促メールでも支払いがおこなわれなかった場合、電話や手紙でも支払いを促します。

連絡時のポイントは、入金期日を再度設定し通知することです。

その際も、口調は穏やかに、謙虚な姿勢で対応しましょう。

【手順3】再度督促メールを送付する

電話や手紙にも反応が見られなかった場合、もう一度督促メールを送付します。

この時のポイントは、1回目の督促メールとは異なる内容を記載することです。具体的には、下記の内容をメール本文に入れましょう。

- 再三の請求をしていること

- 新たに支払い期日を示してご入金をお願いすること

- 「なお、お支払いが確認できない場合やご連絡がない場合、残念ではございますが、然るべき措置をさせていただくこととなりますので、あらかじめ申し添えます」などの法的措置に触れる文言を記載すること

「法的措置」という言葉はお客様にとっても影響が大きいため、この時点で入金されることがほとんどです。それでも支払われなかった時の対応を、次の章で紹介します。

支払う意思がない購入者への対処法4選

再三の督促メールにも反応がなかった場合は、次の4つの対処法をおこないます。

- 内容証明を送付する

- 督促手続きをする

- 少額訴訟の手続きをする

- 被害届の提出をする

未払い対応の際に慌てないよう、事前に弁護士の連絡先や未払いの方への対応を整理しておくことがおすすめです。

【対処法1】内容証明を送付

内容証明とは、日本郵便が「いつ」「誰」に郵送したかを証明してくれる制度です。

法的な強制力はありませんが、代金未払いで少額訴訟を起こす場合や刑事事件(詐欺罪)として被害届を出す際に前提とされることが多いため、送付しておくことをおすすめします。

【対処法2】督促手続きをする

次に、督促手続きをおこないます。

督促手続きとは、債権者(事業者様)からの申立てによって、債務者(未払い者)の住所がある地域の簡易裁判所の書記官が、債務者に対して金銭等の支払いを命じる制度のことです。

裁判所書記官から「支払督促」が発せられ、債務者から督促異議の申立てがない場合、法的に支払いを命ずることができます。

※参考:法務省「督促手続について」

【対処法3】少額訴訟の手続きをする

少額訴訟は、1回の期日で審理を終えて判決ができる特別な訴訟手続きです。60万円以下の支払いを求める場合に限り、利用できます。

少額訴訟をする際に必要な書類は、下記をご覧ください。

- 訴状:請求金額や請求する原因となった事実を記載する

- 訴状のコピー:上記の訴状を、相手の数だけ準備する

- 登記事項証明書(相手が法人の場合):法務局で取得する

- 証拠資料:請求書・見積書・領収書・メール文のコピー・電話の録音

即時解決(1回の審理で終了)を目指していることから、証拠書類などはしっかり収集し、まとめて提出しましょう。

【対処法4】被害届の提出をする

利用者が故意に後払いの代金を支払わなかった場合は「詐欺罪」に該当するため、所轄地域の警察庁へ詐欺罪の被害届を提出します。

犯罪捜査がおこなわれるか否かは警察の裁量に委ねられますが、加害者に対して自分の断固とした意思を示すことが可能です。

なお、こうした手続きについては弁護士と相談のうえ検討することをおすすめします。

後払い未払いの現状

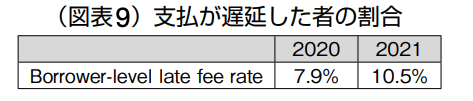

財務省によると、後払い決済の需要が日本に比べて広がっているアメリカでは、遅延損害金を請求される利用者が増加していると発表されました。

下記の表からは、2020年には7.9%だった遅延者の割合に対し、翌年には10.5%の利用者が損害金を請求されていることがわかります。

【支払いが遅延した者の割合:アメリカ】

※引用:財務省

日本でも、EC市場の拡大とともに、支払い能力を超えて消費をおこなう利用者の増加が危惧されており、問題に対処しなければ経済に悪影響を及ぼすことになりかねません。

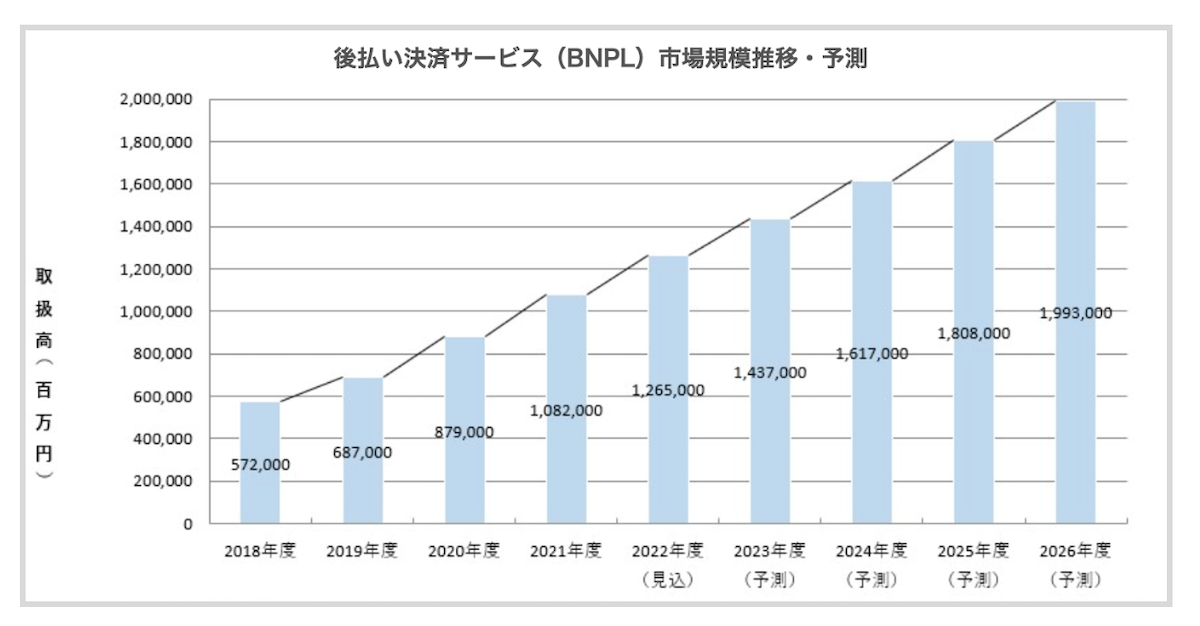

下の表は、株式会社矢野経済研究所が2023年に調査した日本の後払い決済サービス市場の推移と予測です。

後払い決済市場は右肩上がりで、2026年度には約2兆円の水準に拡大する見通しになることがわかります。

※引用:株式会社矢野経済研究所

この表から読み取れる懸念点は次のとおりです。

- 海外でも発生している過剰債務の増加が日本でも懸念される

- 後払いサービス事業者が増加することで、利用者が複数の後払いサービスを利用し、結果的に支払い不能に陥るリスクが予想される

このことから、事業者様においては「今後も未回収リスクは拡大する」というスタンスで督促手順や対処法を確立しておくことをおすすめします。

後払いは誰でも手軽に使えるため、不正にも利用されやすい

後払い決済は、下記のような特徴から誰でも手軽に利用できるため、未払いだけでなく、不正にも利用されることがあります。

【後払い決済の特徴】

- 代金は商品が届いてから支払う

- 従来の分割払いやクレジットカードと比べて、審査がない、または簡易的

- 基本的に手数料がかからない

次の表は、支払いより先に商品を受け取ったり、簡単な手続きのみで利用できたりすることから懸念される不正リスクの一例です。

【不正リスクと内容の一例】

| 不正リスク | 例 |

|---|---|

| 不正複数注文 | 1家族1点限定のお試し商品が、偽名などを用いた注文により複数購入されてしまう |

| 転売目的の不正注文 | 通常より価格が安くなっている初回限定品を、他人を装って何度も購入し転売 |

| 配送先偽装 | 配送先に空き室の住所を指定し、忍び込んで受け取る(不正複数注文などで利用) |

今後もEC市場拡大に伴う後払い決済の増加と比例して、不正注文の件数や手口も増える可能性があります。

事業者様がこれらの不正注文に目を光らせ、1件1件対応するには、専門知識や多くの労力を要することは避けられません。

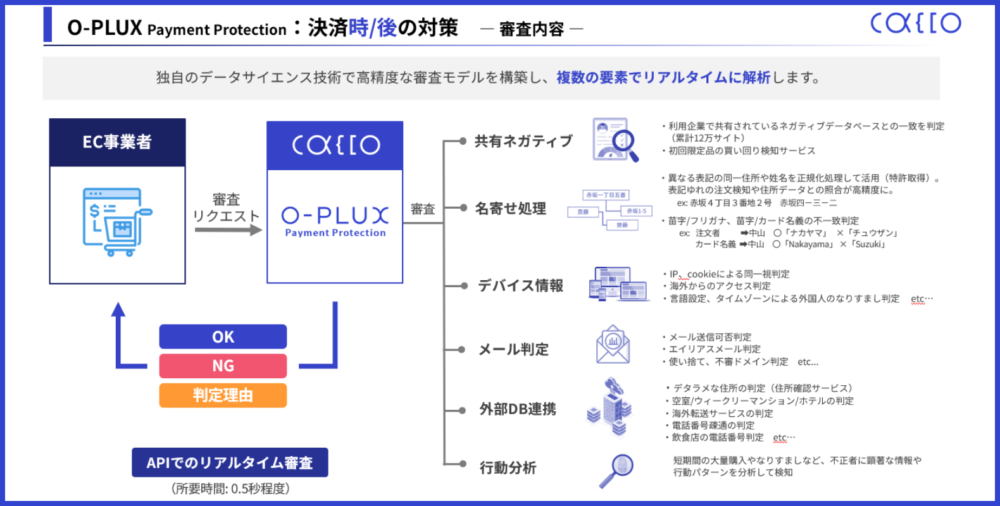

そこでおすすめなのが、不正注文検知サービスの活用です。

たとえば、Caccoが提供する「O-PLUX」は、データサイエンスを活用した独自の審査ロジックにより、不正注文をリアルタイムに検知します。

※参考:Cacco Inc.

さらに、後払い未払いをはじめとした、クレジットカードのなりすまし注文、不正転売・悪質転売などの不正被害の防止、審査業務の自動化を実現するクラウドサービスです。

「O-PLUX」は、導入実績数6年連続No.1(※)の数字が物語るように、多くの企業様の不正注文対策に貢献してきました。(※2025年3月末日調査時点。株式会社東京商工リサーチ「日本国内のECサイトにおける有償の不正検知サービス導入サイト件数調査」による)

ECサイトの不正注文を見抜ける「O-PLUX」の詳しい資料を配布していますので、下記からダウンロードしてご覧ください。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

後払いを自社でやるのか後払い事業者へ任せるのか検討する

後払い決済は、大きく2つの種類に分かれます。

- 後払い決済代行サービスを利用する

- 自社で後払いを事業化する

後払い決済代行サービスは、決済代行会社が事前に商品代金を立て替えてEC事業者様に支払う仕組みです。

後払い決済サービスを導入すると、外部委託コストは発生するものの後払い決済環境の構築や運用を決済代行会社に委託できます。

一方で、後払い決済の事業化は、後払い決済環境の構築から運用までをすべて自社でおこなう方法です。

自社で事業化するには、開発・運用に伴うノウハウが必要になりますが、自社で事業化すれば外部委託コストは発生しません。

「自社で後払いを事業化する場合」と「後払い決済代行サービスを利用する場合」の内容やメリット・デメリットを、下記の表にまとめました。

自社で検討する際の判断材料として、ご参照ください。

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

【後払いにおける事業化とサービス利用の比較表】

| 自社で後払いを事業化する場合 | 後払い決済代行サービスを利用する場合 | |

|---|---|---|

| 内容 | ・自社で後払い決済を構築・管理する。後払い決済に関するすべての業務を自社でおこなう | ・決済代行会社が事前に商品代金を立て替えてEC事業者様に支払う |

| メリット | ・外部委託(後払い決済代行サービス)のコストがかからない

・外部委託先と情報を共有する手間が省ける |

・面倒な与信審査、請求書発行、代金請求・回収、督促業務をすべて請け負ってくれる |

| デメリット | 面倒な与信審査、請求書発行、代金請求・回収、督促業務をすべて自社でおこなわなければならない

※かっこ株式会社が開発・提供する「SaaS型BNPLシステム」を導入することでこれらのデメリットを回避可能 |

・初期費用や月額費用、決済手数料がかかる |

| 考慮すべきポイント | ・与信をどうするか

・未払いをどうするか ・請求書発行や督促など運用をどうするか |

・取引額に合った料金プランがあるか(売上と手数料の折り合いがつくか)

・システムとの連携または運用方法の検討(利用カートとの連携状況や注文情報連携の作業負担など) ・支払状況を把握できなくとも販促活動に影響がないか |

事業者様が未払い保証の充実した後払い決済サービスを利用すると、未払いのリスク低減が可能です。また、与信や請求書発行、督促などの業務を大幅に軽減できるメリットもあります。

一方で、クレジット決済と比べて手数料が高額であることや、支払いという大事な情報がEC事業者様自身ではわからなくなる点がデメリットです。

その点、自社での事業化の場合はサービス利用に伴う手数料は発生しません。また、自社で事業化すると後払い利用情報などもすべて手に入ります。

しかし、後払い関連業務のすべてを自社で担わなければなりません。

そこで、自社で後払いを事業化する際には、後払い未払い対応や不正注文対策もできるCaccoの「SaaS型BNPLシステム」がおすすめです。

これまで長年に渡り培ってきた不正対策における審査を活用し、安全な後払い決済の仕組みをパッケージ化しています。

さらに、後払いの運用で煩雑となる「請求書再発行」「返送請求書管理」「イレギュラーな入金」などをサービス側に任せることができるため、担当者の業務負担を軽減できます。

「SaaS型BNPLシステム」について関心のある方は下記をクリックの上、資料をダウンロードしてご覧ください。

\ 後払いの仕組みを簡単構築/与信・入金管理・請求督促の自動化機能をパッケージ化

【利用者向け】後払いで未払いのままだとどうなる?

結論から述べると、後払いで未払いのままでは、サービス会社が入金を確認するまで後払い決済を利用できなくなってしまうのが一般的です。

そのほか、未払い状態が続くと次のようなリスクが発生します。

- 他社の後払い決済も利用できなくなる

- 法的措置に発展するおそれがある

後払い利用者は、未払いに気が付いたら速やかに支払い手続きを済ませましょう。

下記の記事では、利用者目線から見た後払いの未払いで起こりうるリスクや対処法を詳しく解説しています。関心のある方はご一読ください。

まとめ:後払い未払いが発生した場合のリスクも視野に

後払い決済は、購入者にとっては利便性がよく、企業にとっても販路拡大につながるなどメリットが大きい決済方法です。

ただし、事業者様においては「未払いが発生するリスク」も視野に入れておく必要があります。

未払いが発生した場合の督促手順は、次のとおりです。

【後払い未払い・滞納者への督促手順】

- 督促メールを送付する

- 電話や手紙でも連絡を取る

- 再度督促メールを送付する

さらに、「支払う意思がない」と判断した場合に備え、次の対処法をマニュアル化しておきましょう。

【 支払う意思がない購入者への対処法4選】

- 内容証明を送付する

- 督促手続きをする

- 少額訴訟の手続きをする

- 被害届の提出をする

下記の記事では、後払い決済を導入する際の注意点や方法、サービスの選び方まで詳しく解説していますので、併せてご一読ください。

また、次の記事では事業者様が後払い決済を事業化するメリットや注意点、おすすめのサービスなどを紹介しています。自社で後払いシステムの事業化をお考えの際には参考にご覧ください。