後払い決済とは、お客様がECサイトで商品を購入したあと、商品が手元に届いてから支払いを行う決済方法です。

企業が後払い決済を導入する際は、メリット・デメリットや注意点・導入方法などを事前によく理解しておくことが大切です。

そこで本記事では、下記の内容をお伝えします。

- 後払い決済を導入するメリット・デメリット

- 後払い決済の注意点

- 後払い決済の導入方法

- 後払い決済を導入する時の選び方

導入する方法を今すぐ知りたい方は、「後払い決済を導入する2つの方法」をご確認ください。

澁谷 優成

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

目次

そもそも後払い決済とは

後払い決済とは、お客様が商品やサービスを購入した後に代金を支払う決済方法のことです。

本章では、後払い決済の仕組みを解説したうえで、どの程度のニーズがあるのか市場規模予測も含めてお伝えします。

後払い決済の仕組み

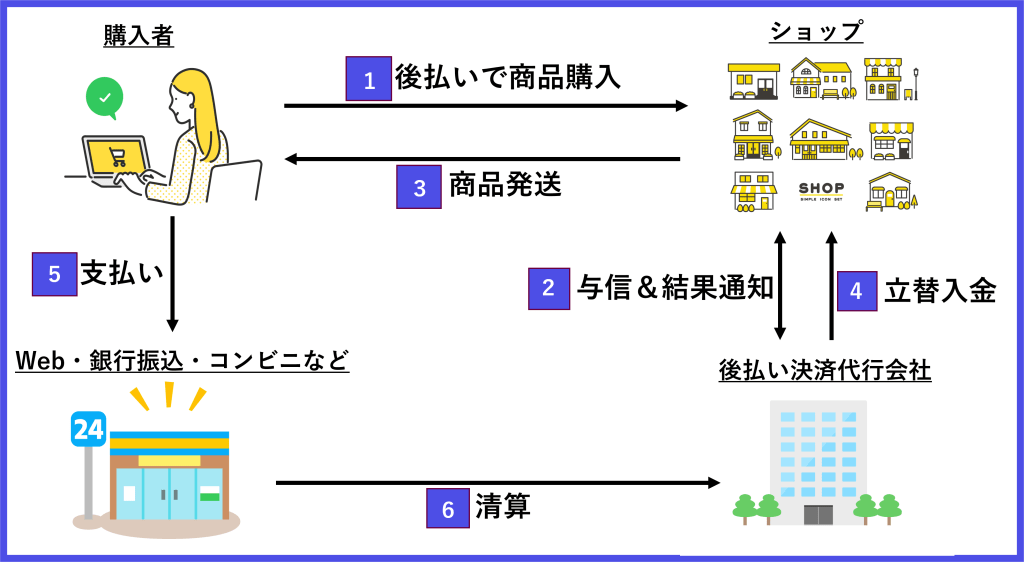

後払い決済は、決済代行会社などが代金を立て替えることで顧客が後払いできる仕組みです。

購入者が後払い決済を選択してから清算されるまでは、下記のような流れで進みます。

- 購入者が後払い決済を選択する

- 与信調査の結果がショップへ届く

- ショップから顧客のもとへ商品が発送される

- 後払い決済代行会社などが代金を立替・入金する

- 購入者が希望する方法で代金を支払う

- コンビニなどが決済代行業者に代金を清算する

▲後払い決済のイメージ

後払い決済を自社へ導入するには、「自社で後払い決済を事業化する方法」と「後払い決済代行サービスを利用する方法」があります。

詳細は「後払い決済を導入する2つの方法」で説明していますので、今すぐ知りたい方はチェックしてみてください。

後払い決済の導入は、購入者にとって下記のようなメリットがあります。

- 支払期限に余裕をもてる

- 商品をチェックしてから支払える

事業者様にとっても顧客層を広げられるなどのメリットがあり、購入者と事業者双方にメリットがある決済手段と言えます。

後払い決済についてさらに詳しく知りたい方は、下記の記事をご覧ください。

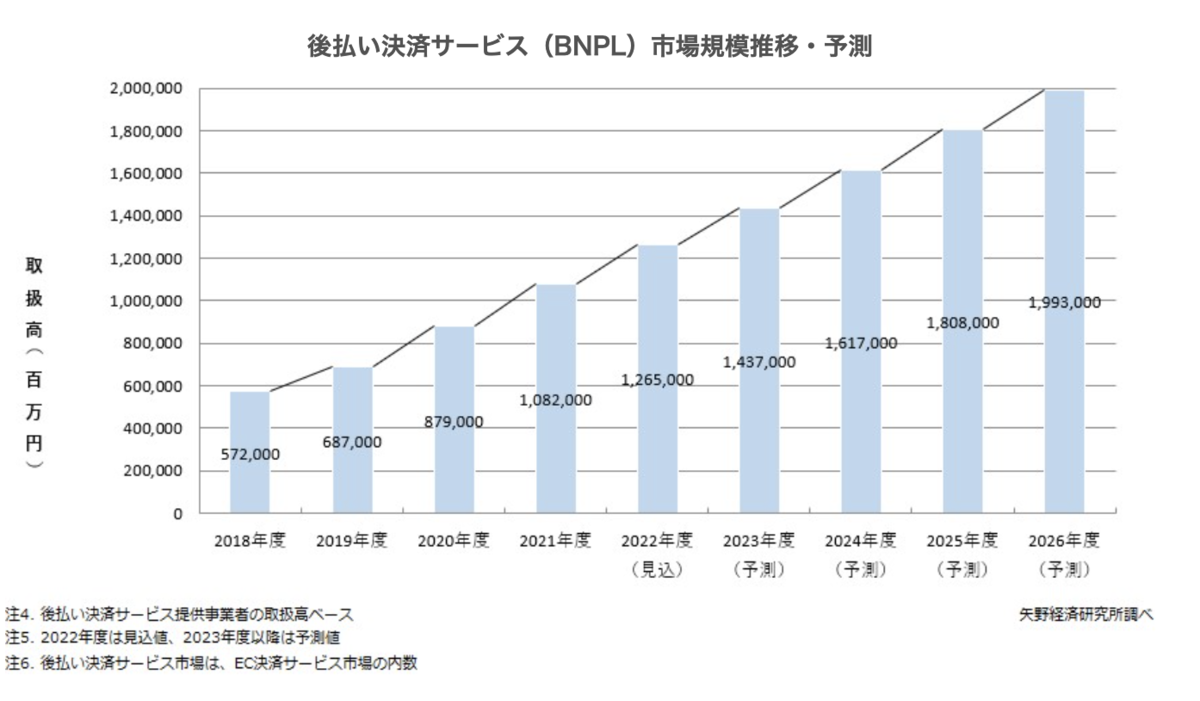

後払い決済のニーズ

顧客ニーズの多様化にあわせて、さまざまな決済方法を導入する企業が増えてきました。

その中でも、後払い決済サービスの市場規模は下図のように推移すると予測されています。

※引用:「株式会社矢野経済研究所」

矢野経済研究所が公表したこの調査結果では、日本のBNPL市場は2026年度に約2兆円規模へ成長すると発表されました。

分割払いに対応するサービスが増えるなど、後払い決済のサービス内容も顧客の利便性を向上させる動きがあり、購入者が高単価商品を購入しやすくなってきています。

このような背景を踏まえると、今後も後払い決済の市場の拡大が見込まれ、後払い決済のニーズもさらに高まると予測されます。

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

BNPL(後払い決済サービス)の仕組みや、国内外の動向・今後の予測に関しての情報を知りたい方は、下記の記事をご参照ください。

事業者からみた後払い決済のメリット・デメリット

ここからは、後払い決済のメリット・デメリットを紹介します。まず、事業者様が後払い決済を導入するメリット・デメリットは下記のとおりです。

| メリット | デメリット | |

|---|---|---|

| 事業者 |

|

|

後払い決済の導入により購入者の決済手段が増えると、下記のような客層を取り込めます。

- 現金を所持していない顧客

- 決済方法が合わずに離脱していた顧客

また、決済手段が豊富であるとアピールでき、後払い決済を導入していないショップとの差別化も可能です。

そして、サポート体制が整ったサービスを導入すれば未払いのリスクを回避できるなど、自社の負担を軽減できます。

後払い決済を導入する方法は、後ほど「後払い決済を導入する2つの方法」で解説します。

さまざまなメリットもある反面、下記のようなデメリットがあるのも事実です。

- 初期費用・月額費用・決済手数料などのコストがかかる

- 代金が未回収になるリスクがある

後払い決済を自社で導入する際は、上記を参考にメリット・デメリットを踏まえた上で判断するのがおすすめです。

事業者側から見た後払い決済のメリット・デメリットをさらに詳しく知りたい方は、下記の記事をご覧ください。

購入者からみた後払い決済のメリット・デメリット

続いて、購入者からみた後払い決済のメリット・デメリットを紹介します。

| メリット | デメリット | |

|---|---|---|

| 購入者 |

|

|

後払い決済を購入者が利用すると、利用分の請求書や払込票などが商品と一緒 or 後から届きます。

それをコンビニや銀行、郵便局などで支払う(※1)ため、キャッシュカードなどを登録する必要がなく、ネット犯罪に巻き込まれる心配が少ない点がメリットです。

※1◯◯ペイなどのデジタル払いに対応しているサービスもある。支払い方法はサービスごとに異なる。

さらに、後払いは代金引換のように事前にお金を準備する必要はなく、好きなタイミングで支払えます。

しかし、サービスが指定する支払い期限を守らないと、場合によっては下記のような措置を取られるおそれがあります。

- 請求書が内容証明で届く

- 弁護士から連絡がくる

- 少額訴訟を申し立てられる

下記の記事では、後払い決済の期限切れで起こり得るリスクや対処法を解説していますのでぜひご確認ください。

後払い決済の購入者からみたメリット・デメリットをさらに詳しく知りたい方は、下記の記事をご覧ください。

後払い決済を導入する2つの方法

本章からは、後払い決済の導入方法を説明します。後払い決済を導入する方法は、下記の2つです。

- 自社で後払いを事業化する

- 後払い決済サービスを導入する

後払いを事業化することや後払い決済サービスを導入するメリット・デメリットの詳細については、下表をご覧ください。

| 方法 | メリット | デメリット |

|---|---|---|

| 自社で後払いを事業化 |

|

※Caccoが開発・提供する「SaaS型BNPLシステム」を導入するとデメリットを回避できる |

| 後払い決済代行サービスを導入 |

|

|

それぞれの導入方法について解説します。

【方法1】自社で後払いを事業化する

自社で後払いを事業化すると、後払い決済サービスの導入にかかる「初期費用」「月額費用」「決済手数料」などの費用はかかりません。

また、自社の入金サイクルや運営方針に合わせた決済システムを構築できたり、購入後の支払い状況の情報を入手できたりするので、最適なマーケティング戦略の考案に活かせるメリットがあります。

他の後払いサービスに加盟できなかった高リスク店舗も、自社の判断で取り扱えるため、新たな販路拡大にもつながります。

しかし、自社で後払いを事業化するためには、下記のような作業を自社で行わなければならず、業務が煩雑になる点も理解しておかなければなりません。

- 与信審査

- 請求書発行

- 代金請求

- 入金管理

- 回収、督促業務

自社で後払い決済を開発から運用まで行うためには「会計」「税務」「法律」などの幅広い知識と情報収集能力・対処能力など多くのノウハウが必要になり、事業の負担になるおそれがあります。

そこで、事業化の負担を軽減したい企業におすすめなのが「SaaS型BNPLシステム」です。詳細は次項で説明します。

後払い決済を事業化するメリット・デメリットについて詳しく知りたい方は、下記の記事をご覧ください。

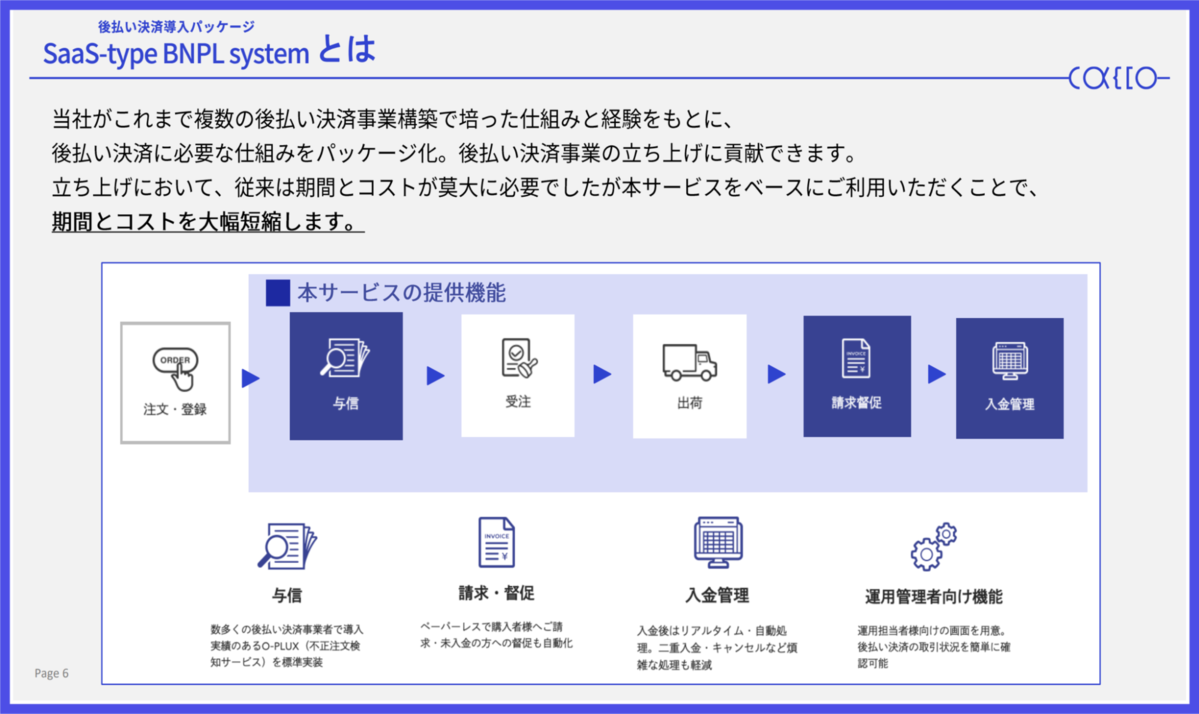

後払い決済の事業化を支援する「SaaS型BNPLシステム」

「SaaS型BNPLシステム」とは、後払いできる環境を構築したあとの課題になりやすい、下記の作業を自動化できるシステムです。

- 与信審査

- 入金管理

- 請求督促 など

上記の必要な機能が1つのパッケージになっているため、煩雑な運用を回避できる特徴があります。

さらに、下記のような特徴もあわせ持っています。

▼「SaaS型BNPLシステム」の特徴

- 最小限の初期費用でシステム構築が可能

- 最小限のランニングコストで運用が可能

- O-PLUX(不正注文検知サービス)を標準実装

- 後払い決済データの利活用で最適なマーケティング戦略が可能

後払い決済のリスクとして挙げられる未払いや不正注文に対しても、Caccoが提供する不正注文検知システム「O-PLUX」が標準実装されているため、精度の高い不正注文対策を行いながら後払い決済システムを構築できます。

「O-PLUX」は、データサイエンスを活用した独自の審査ロジックで不正注文をリアルに検知できる、導入実績数11万サイト(※1)を突破したサービスです。(※1.株式会社東京商工リサーチ調べ|2024年3月末日時点)

さらに、下記の条件に当てはまる企業はBNPLサービス(※2)を利用するよりも、自社で後払い決済を事業化するほうがコストを抑えられる可能性があります。(※2.Buy Now Pay Laterと呼ばれる後払い方式の決済サービスのこと)

【SaaS型BNPLシステムの導入が特におすすめの企業】

- 後払い決済取扱件数5万件以上/月の企業

- 年商17億円以上の企業

もし、事業化に伴う疑問や不安がある場合でも、後払い決済の運用について経験豊富なコンサルタントがサポートにあたるため、疑問点などを解消しながら事業化できます。

事業化にご興味のある事業者様は、下記のバナーをクリックのうえ「SaaS型BNPLシステム」の詳細をご確認ください。

\ 後払いの仕組みを簡単構築/与信・入金管理・請求督促の自動化機能をパッケージ化

【方法2】 後払い決済サービスを導入する

自社の規模感や運用体制を考慮し、「自社での事業化が難しい」と判断した場合、後払い決済サービスの導入がおすすめです。

後払い決済代行サービスを導入すると、下記のような煩雑な業務を決済代行会社に代行してもらえます(※)。

- 与信審査

- 請求書発行

- 代金請求・回収

- 督促業務

※代行してもらえる業務の範囲や金額はサービスによって異なります

しかし、後払い決済に関連する煩雑な業務を実施してもらうため、「初期費用」「月額費用」「決済手数料」がかかってしまいます。

外部委託コストが発生しない自社での事業化と比較すると、この点はサービス導入のデメリットと言わざるを得ません。

メリット・デメリットを比較して、自社へのメリットが多い場合にサービスの導入を検討すると良いでしょう。

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

なお、「後払い決済サービスのおすすめ5選」でサービスの詳細について説明しているので、今すぐ知りたい方はチェックしてみてください。

後払い決済を導入する2つの注意点

後払い決済を導入する場合は、下記のようなことに注意しなければなりません。

- 貸倒れリスクがある

- 初期費用・月額費用・決済手数料がかかる(後払い決済サービスを利用する場合)

それぞれ詳しく解説します。

【注意点1】貸倒れリスクがある

後払い決済の貸し倒れリスクとは、代金が支払われず未回収になってしまうリスクのことです。

後払い決済は、クレジットカードのように信用情報機関で未払い者の情報を共有していないため、購入者様がそのまま代金を支払わない可能性もあります。

購入者様が支払いを忘れているだけのケースもありますが、なかには初めから代金を支払うつもりのない悪質なケースが存在するのも事実です。

未払いの購入者に対しては、まずメールや電話などで連絡をとり、代金を支払ってもらうなどの対策をしましょう。

しかし、それでも支払ってもらえない場合は、下記の対応を検討してみてください。

- 内容証明を送付する

- 督促手続きをする

- 少額訴訟の手続きをする

- 被害届を提出をする

後払い決済の未払いが起きた場合の対策方法は、下記の記事で詳しく解説しています。リスク回避のためにもぜひご覧ください。

【注意点2】初期費用・月額費用・決済手数料がかかる

繰り返しにはなりますが、後払い決済サービスを利用する場合は下記の費用がかかります。

- 初期費用:後払い決済を代行する業者と契約する際にかかる費用

- 月額費用:決済代行業者に毎月支払う費用

- 決済手数料:取引ごとに発生する費用

「与信審査」「請求書発行」「代金請求・回収」「督促業務」などを後払い決済代行会社が行うため、それなりの費用がかかるのはある意味仕方のないことです。

後払い決済サービスの費用に関しては、次章で詳しく説明します。

後払い決済を導入する時の6つの選び方

先ほども述べましたが、後払い決済を導入する方法には「自社での事業化」と「後払い決済サービスの利用」の2種類があります。

自社で事業化をする場合でも、サービスを利用する場合には下記のようなポイントを抑えておくと選択がスムーズです。

- コスト面の負担は大きくないか

- セキュリティ体制は万全か

- 導入実績は豊富か

- 与信枠の上限は適切か

- 入金サイクルは自社にあっているか

- 既存のシステムと連携できるか

大きな導入効果を得るためにも、サービスの選び方を理解しておきましょう。

【選び方1】コスト面の負担は大きくないか

後払い決済サービスを利用する際は、短期的なコストを抑えたいのか、それとも長期的なコストを抑えたいのかで選ぶのがいいでしょう。

かかる費用としては、

- 初期費用

- 月額費用

- 決済手数料

の3種類があり、決済手数料が低いものは初期費用が高く、決済手数料が高いものは初期費用が安い傾向にあります。

決済手数料は、決済手数料率(約2〜5%)に取り引き額を掛けたものです。

さらに、利用限度額や月額固定費によって決済手数料が変動する場合もあるため、後払い決済サービスを利用する際には、これらの特徴を踏まえて自社にとって最適なサービスを選択してください。

【選び方2】セキュリティ体制は万全か

顧客情報の漏洩や不正注文への対策など、セキュリティ体制が万全であるかどうかもサービス選択に重要なポイントです。

たとえば、不正注文が起こった際に、購入したデバイスや配送先の情報から不正検知できるシステムが導入されていると安心です。

セキュリティ面に不安があるサービスを選ぶと、企業の信用に関わる問題に発展しやすいため必ずチェックしましょう。

【選び方3】導入実績は豊富か

決済代行会社には自社の売上管理の一部を任せることになるため、信頼性の高いサービスを選ぶ必要があります。

具体的には下記の点を確認してみてください。

- 大企業への導入実績が豊富か

- 同業種への導入実績があるか

大手企業や有名企業への導入実績が多いサービスであれば、信頼度の高いサービスであると言えます。

さらに、自社と同じジャンルの企業が導入しているサービスであれば効果も期待できるため、導入実績は必ず確認するようにしましょう。

【選び方4】与信枠の上限は適切か

与信枠とは、個人や法人に貸し出される上限金額のことです。後払い決済を導入する際は、与信枠の上限を設定する必要があります。

後払い決済サービスによって与信枠の上限が異なるため、顧客が利用できる限度額が自社の商品価格を下回っていると、顧客は後払い決済を利用できません。

自社商品の価格帯にあった与信枠の上限を設けている後払い決済サービスを選ぶようにしましょう。

【選び方5】入金サイクルは自社にあっているか

自社へ入金されるサイクルは、「15日締め末日払い」や「月末締め翌月末日払い」など、後払い決済サービスによってさまざまです。

入金サイクルを早めれば現金が早期に入り資金繰りが楽になりますが、業務負荷は高くなります。

反対に、入金サイクルを長くすると現金の回収は遅くなりますが、入金処理に要する手間が少なくなり業務負荷を抑えられます。

後払い決済を事業化する場合は、担当者の負担を考慮しつつ自社に合った入金サイクルを設定しましょう。

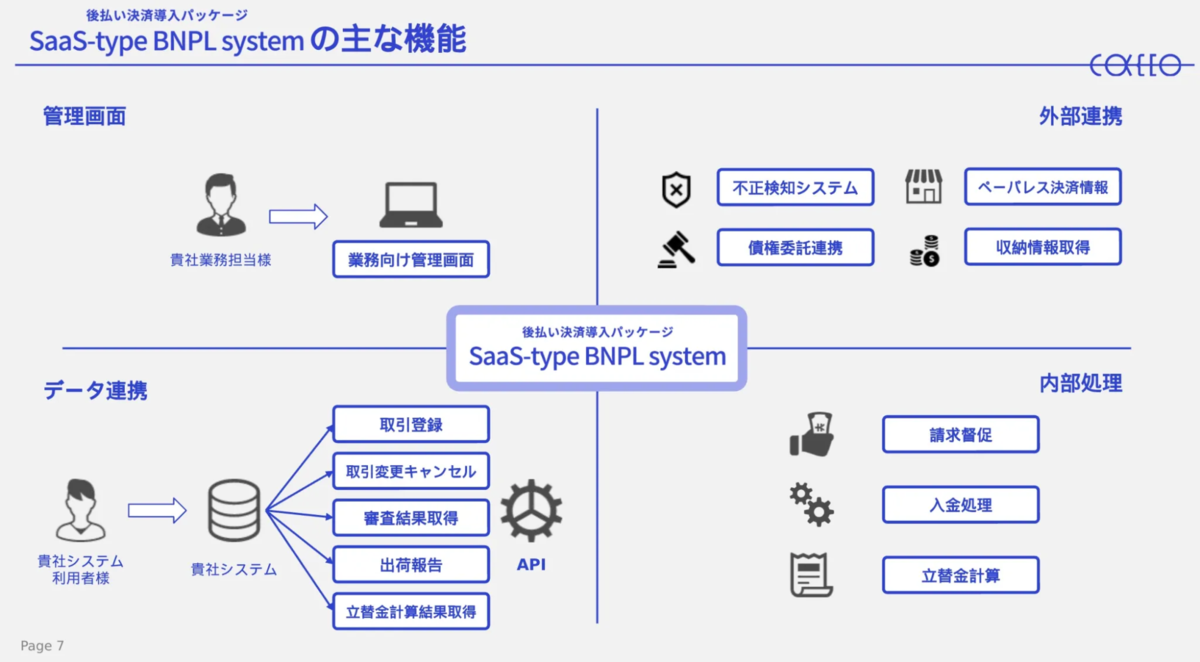

【選び方6】既存のシステムと連携できるか

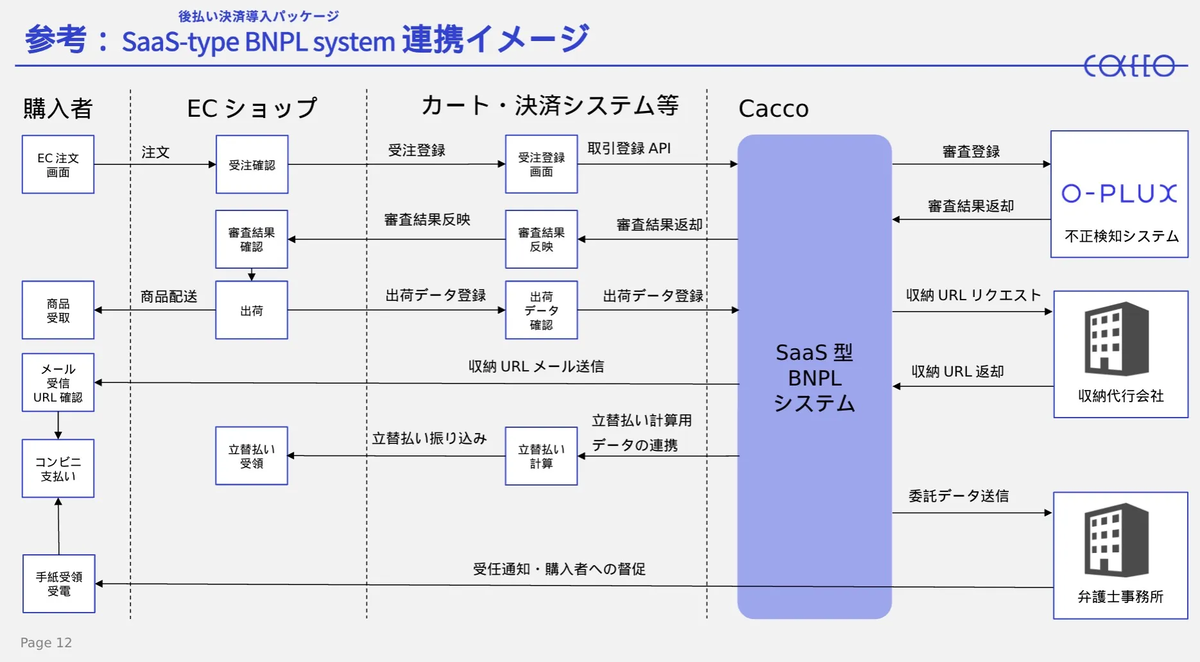

後払い決済を導入する場合は、既存のシステムと連携できるかも確認が必要です。

▲例:「SaaS型BNPLシステム」での連携イメージ

受注管理システムや顧客管理システム、ショッピングカートなどと連携できると、注文情報の登録や配送伝票番号の登録作業を自動化でき、煩雑な経理作業を軽減できます。

下記のような、連携の方法についても確認しましょう。

- API連携

- CSVファイルに書き出してから読み込む

- 自動連携

自社の負担が大きくない後払いシステムやサービスを選ぶことがポイントです。

後払い決済サービスのおすすめ5選

最後に、後払い決済サービスを提供している企業を5社紹介します。

| 決済手数料(非課税) | 月額固定費(税抜) | 導入実績 | |

|---|---|---|---|

| NP後払い | 2.9%~5.0% | ~¥48,000 | 富士薬品グループ、LION、タカラトミー |

| 後払い.com | 2.8%~4.8% | ~¥45,000 | オレンジページ通販、おいもや |

| スコア後払い | 2.7%~4.7% | ~¥45,700 | WORLD、MTG、F.O.インターナショナル |

| GMO後払い | 2.7%~4.7% | ~¥45,000 | アデランス、はぐくみプラス |

| Paidy | 都度見積 | ¥0 | DMM.com、DEAN&DELUCA |

自社に合いそうなサービスがあれば、「後払い決済を導入する時の6つの選び方」を参考に導入について検討してみてください。

なお、後払い決済を導入している事例を知りたい方は、下記の記事をご確認ください。

まとめ

後払い決済を導入するメリットや、注意点などについて説明しました。

ここで再度、事業者様が後払い決済を導入するメリット・デメリットを確認しましょう。

| メリット | デメリット | |

|---|---|---|

| 事業者 |

|

|

後払い決済の導入方法は下記の2つです。

- 自社で後払いを事業化する

- 後払い決済サービスを導入する

購入者にさまざまな決済方法を提示できれば顧客層を広げられるなど、企業にとってのメリットも多くあります。

後払い決済の導入によってメリットを多く得られる場合は、積極的に導入してみてください。

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

なお、当サイトでは後払い決済についてさまざまな情報を紹介しています。

気になる内容のページがあれば、ぜひチェックしてみてください。