チャージバック保険とは、チャージバックが起こった場合に一定額の補償を受けられるサービスのことです。

チャージバックによる損失を抑えるためにはチャージバック保険の導入がおすすめですが、自社の状況に合った保険を選ばないと導入効果を得られません。

そこで、本記事では下記の内容をお伝えします。

- チャージバック保険の概要

- チャージバック保険のメリット・デメリット

- チャージバック保険の選び方と主な保険一覧

- チャージバック保険を利用する流れ など

チャージバック保険をすぐに検討したい方は、「チャージバック保険の選び方」から読み進めてください。

\かっこ株式会社独自!EC関連553社へのアンケート結果大公開/

目次

チャージバック保険とは

チャージバック保険とは、一定の保険料を支払うことでチャージバックがおこなわれたときに、一定額の補償を受けられるサービスです。

ここでは、チャージバック保険について下記の内容を説明します。

- チャージバック保険の概要

- チャージバック保険とチャージバック保証の違い

さっそく、見ていきましょう。

チャージバック保険は一定額の補償を受けられるサービス

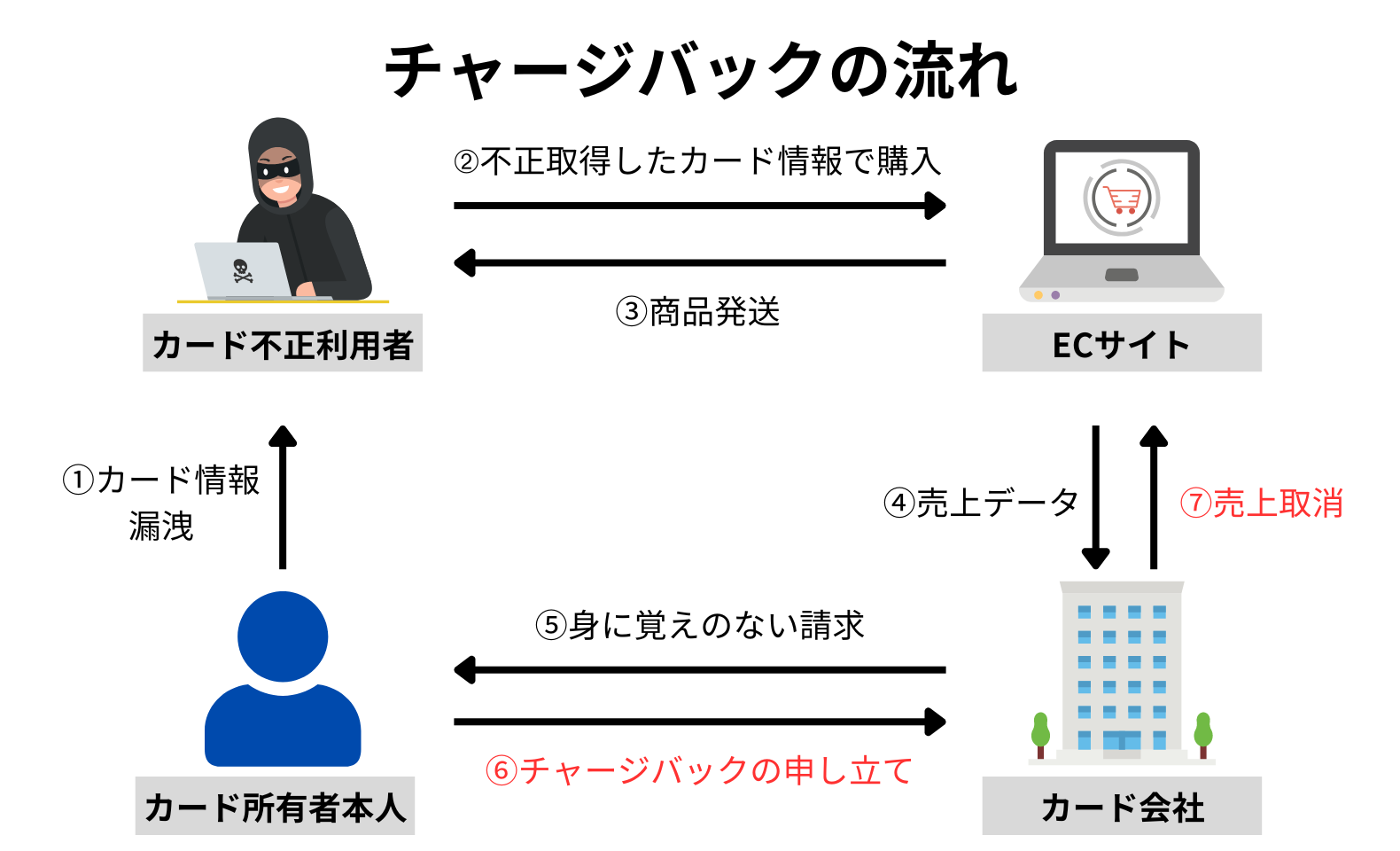

クレジットカード決済で不正がおこなわれると、ユーザーを守るためにチャージバックがおこなわれます。

チャージバックは、「身に覚えのない請求があった」などの不正利用があった際に、クレジットカード会社から加盟店に入金済み売上の返還を求めるものです。

加盟店は売上分をクレジットカード会社経由で利用者に返還します。

チャージバックの流れは下記の通りです。

チャージバックによってユーザーにはお金が戻りますが、事業者様は売上を失ってしまいます。

さらに、チャージバックの原因が不正利用の場合、販売した商品が戻ってこないおそれがあり、事業者の損失は多大です。

そのリスクを避ける方法として、チャージバック保険があります。補償金額に限度はありますが、損失を軽減できるのがメリットです。

ただし、チャージバック保険に頼りすぎていると、最悪の場合カード会社から契約変更や取引停止を求められることがあるため注意しましょう。

チャージバック保険と不正対策としての効果は、以下の記事で詳しく説明しています。

チャージバック保険とチャージバック保証の違い

チャージバック保険とチャージバック保証は、似ているようで全く違うサービスです。

チャージバック保険はチャージバックが発生した時にその損害を保障する保険のことで、 加入するには保険料を支払う必要があります。

一方、チャージバック保証は不正利用対策の1つです。チャージバックを防ぐ対策や提案をしてくれます。

顧客がチャージバックを申請すると、EC事業者様は売上を失ってしまうため、保険や保証サービスを活用してリスク回避をすることが大切です。

\かっこ株式会社独自!EC関連553社へのアンケート結果大公開/

チャージバック保険のメリット・デメリット

チャージバック保険の主なメリットは、次のとおりです。

【チャージバック保険のメリット】

- チャージバックの損失を一定額補償してもらえる

- チャージバックによる突発的な金銭面の負担を緩和してもらえる

- チェックが難しい越境ECの不正利用にも対応できる

チャージバック保険に加入すると、チャージバックで発生した損失に対して補償を受けられるため、損失を軽減できます。

また、チェックが難しい越境ECの不正利用にも対応できる点もメリットです。

越境ECショップを運営している場合、海外からの注文が入ります。国内利用に比べると、クレジットカード決済情報のチェックが難しく、不正利用への対応が遅れがちです。

しかし、チャージバック保険に加入していれば、後から気づいた不正利用でも補償を受けられます。海外からの不正利用に対策できると、安心して越境ECを運営できる点もメリットです。

一方で、チャージバック保険には次のようなデメリットも存在します。

【チャージバック保険のデメリット】

- 保険料などのコストが毎月かかる

- 扱う商材によっては保険契約できない場合がある

- チャージバックが多発すると契約更新を断られるおそれがある

チャージバック保険は、自社で取り扱っている商品の単価や被害状況によっては効果を得られないこともあります。

「商品単価が低い」「被害が多くない」という状態で加入すると、保険料の方が多くなるかもしれません。

自社の状況と合わせて保険を選ぶことが大切です。

\かっこ株式会社独自!EC関連553社へのアンケート結果大公開/

チャージバック保険の選び方

チャージバック保険の選び方は、下記のとおりです。

- 補償内容はどうか

- 補償範囲はどこまでか

- 保険料は適切か

- 導入までの期間は適切か

- 信頼できる保険か

- 決済代行会社やECモールで加入している保険はないか

- 保険適応条件は妥当なものか

- 海外発送に対応しているか

導入効果を得られるように、コスト面やサポート面などを総合的に判断する必要があります。

先ほども述べましたが、自社の商品単価と比較して保険料の方が高くなってしまうと、導入効果を感じにくくなってしまいます。

また、金銭にかかわることなので、信頼性も大切です。導入実績数が豊富なサービスや、導入事例を多数紹介しているかなどもチェックするとよいでしょう。

主なチャージバック保険一覧

チャージバック保険には、下記のようなものがあります。

補償対象:PGマルチペイメントサービス、代表加盟サービスを利用している加盟店でインターネット上でのクレジットカード決済を使用している加盟店のみ

補償内容:損害の額×縮小支払割合50% = 損害保険金の額(ただし保険金額を限度)

保険料:新規加入の場合

- 【エコノミープラン】7,800円

- 【スタンダードプラン】23,600円

- 【プレミアムプラン】52,000円

※ただし加盟店ごとに、過去一定期間の保険料の合計と支払った保険金の合計の割合に応じ、引受保険会社が別に定める保険料を適用する場合がある

補償対象:補償開始日時点で楽天ペイを導入している店舗様のみがご加入いただける団体保険制度

補償内容:楽天ペイ規約にて補償される楽天ペイベーシック部分(国内発送は月額15万円、海外発送は月額50万円)までの補償

保険料:

- 【楽天ペイプレミアム】8,000円

- 【楽天ペイスタンダード】5,000円

- 【楽天ペイ海外発送プレミアム】3,000円

補償対象:楽天カード決済代行サービス加盟店舗

補償内容:楽天カード決済代行サービスを通じてクレジットカード決済がおこなわれた際、不正使用によるチャージバックが生じたことにより楽天カード決済代行サービス加盟店舗が負う損害を補償

保険料:50,000円

補償内容や保険料などは予告なく変わることがあります。詳しくは各社のホームページをご覧ください。

補償内容や保険料はもちろん、自社の被害状況をふまえて、いくつかの保険商材を見比べてベストなものを選ぶようにしましょう。

チャージバック保険を利用する流れ

チャージバック保険を使う際は、まずチャージバック保険を提供している決済代行会社にチャージバックがあった旨を連絡します。

その後、チャージバック分が相殺され、その分の保険金が保険提供会社からEC事業者に支払われます。

【チャージバック発生後の流れ】

- 決済代行会社から事業者の売上とチャージバック分を相殺

- 事業者が保険提供会社(代理店)に保険金請求

- 保険提供会社から事業者に保険金が支払われる(請求後1ヶ月程度)

上記の流れをとるのが一般的ですが、詳細はモールによって異なります。いざというときのために、チャージバック発生後の流れを確認しておくと安心です。

チャージバックによるEC事業者の負担

チャージバックが起こると、EC事業者には下記のような負担が生じます。

- 売り上げの損失

- 不正利用によるチャージバックの場合、商品を失う

不正利用が起こると、EC事業者に対してはクレジットカード会社や決済代行会社からの補償・補填はおこなわれないので、売上と商品の両方を失ってしまいます。

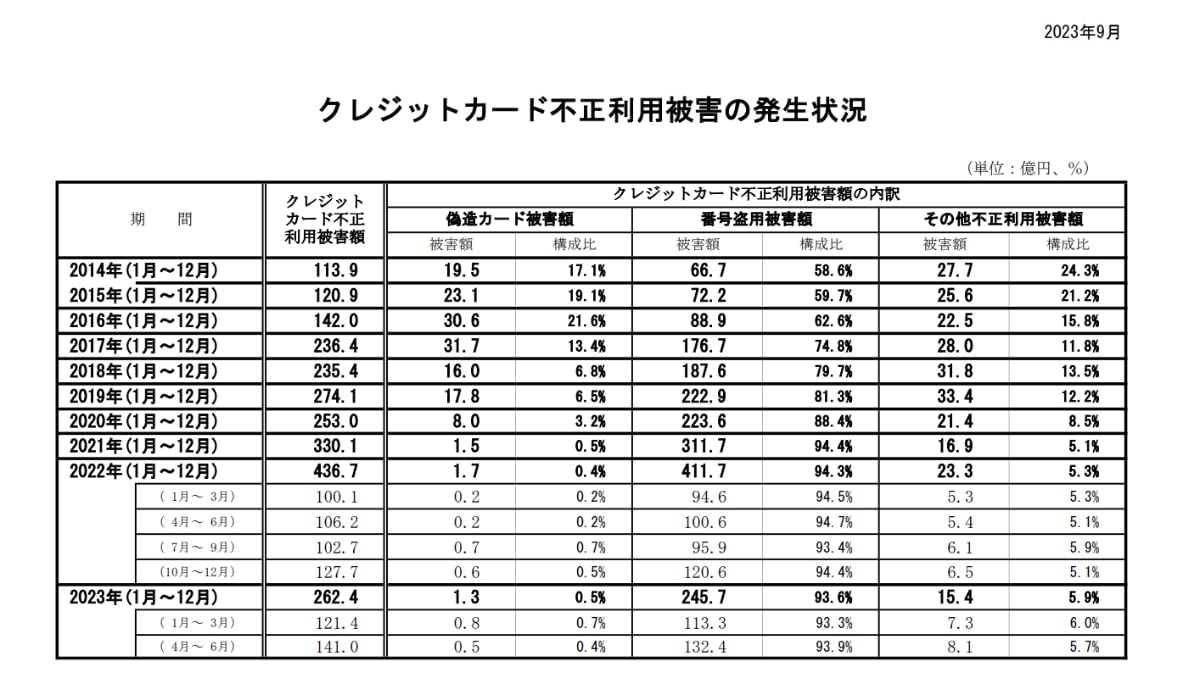

一般社団法人日本クレジット協会によると、2023年の1月から6月までのクレジットカードの不正利用被害額は前年の同時期と比較して増加していることがわかります。

※引用:一般社団法人日本クレジット協会

この結果からも分かるように、クレジットカードの不正利用被害は年々増加しています。

不正利用が増えるほどチャージバックの可能性も高まるため、不正利用への対策が欠かせません。

なお、不正なチャージバック申請があった場合の対処方法を知りたい方は、下記の記事をご覧ください。

チャージバックが起こる主な2つの原因

チャージバックが起こる主な原因は、次の2つです。

- クレジットカードの不正利用

- 不正利用以外の原因

それぞれ詳しく説明します。

【原因1】クレジットカードの不正利用

チャージバックが増える理由の1つがクレジットカードの不正利用の増加です。

クレジットカードが不正利用される原因として、次のようなものが挙げられます。

- クレジットカードの盗難・紛失

- フィッシングサイトでカード情報を入力してしまう

- SNSアカウントに不正アクセスされる

- VODアカウントを乗っ取られる

- ダークウェブで売買されている

- パソコンなどを盗み見られる

- セキュリティが不安定なネット環境下でカード情報を入力する

繰り返しになりますが、チャージバックは、クレジットカードを不正利用をされた際に代金が返還されて利用者が守られる仕組みです。

不正利用が増えると、それに比例してチャージバックの申請が増えます。

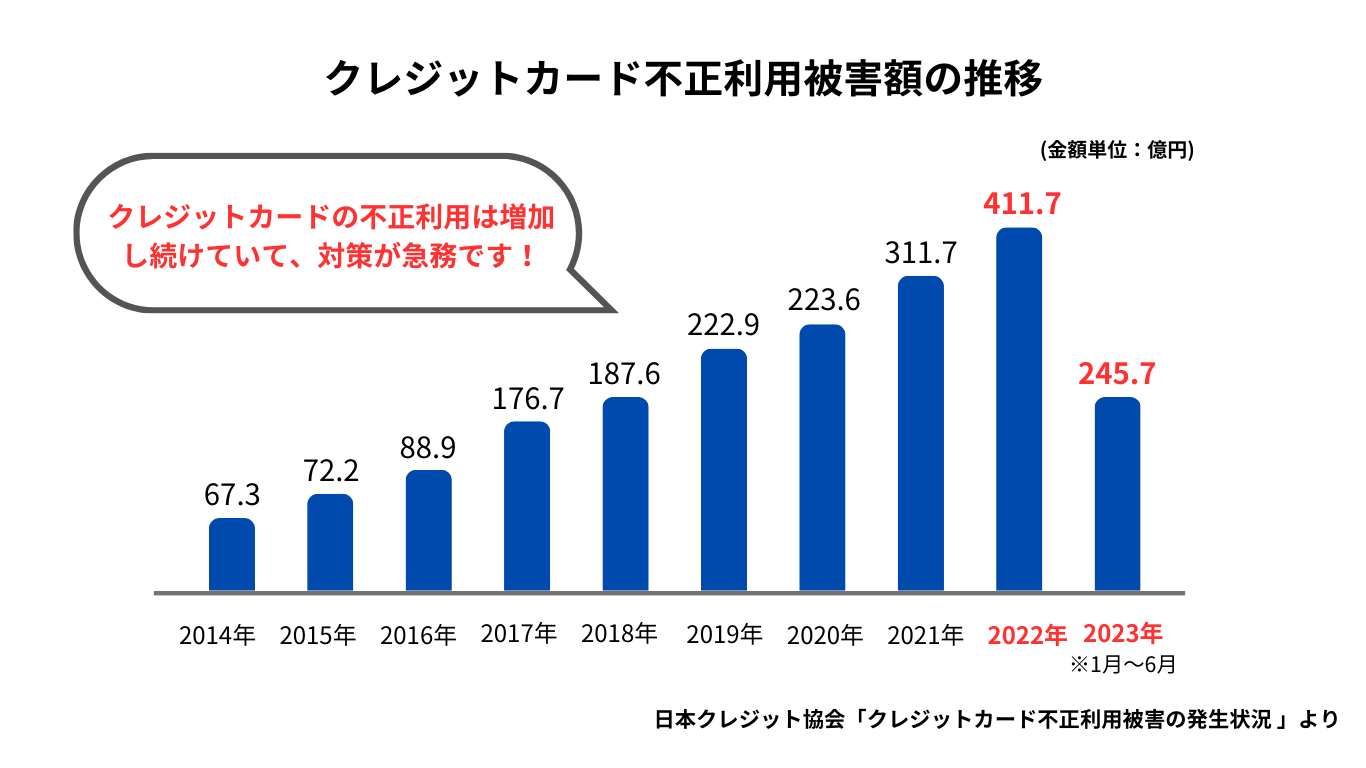

次の統計は、日本クレジット協会が発表したクレジットカード不正利用被害額の推移です。

※参考:日本クレジット協会

年々被害額が増え続けており、事業者様は大きな損失を受けることになりかねません。

そのため、対策を十分におこない、クレジットカードを不正利用されないことがもっとも大切です。

なお、チャージバック保険と併せておこなっておきたい対策については「チャージバック保険とあわせて検討したい3つの不正利用対策」で、詳しく説明します。

また、クレジットカード決済とチャージバックの関係性について知りたい方は、下記の記事をご覧ください。

近年、被害件数が増えているフィッシングを理解しておきたい方は次の記事を参考にしてください。

【原因2】不正利用以外の原因

不正利用以外の原因として考えられるのは、次のようなものです。

- 決済金額より多く請求してしまった場合

- 破損や低品質など想定外の商品を届けてしまった場合

- クレジットカード決済後に商品やサービスの提供をおこなわなかった場合

上記の場合は、チャージバック申請を受け入れる必要があります。

なお、上記のような原因に当てはまらず、顧客が正当に商品を購入したと判断する場合はチャージバックの反証ができます。

チャージバックの反証については、下記の記事で紹介しているので参考にしてください。

チャージバック保険とあわせて検討したい3つの不正利用対策

チャージバック保険は自社の損失をおさえられるサービスですが、不正利用が起きた後の対策です。

契約内容によっては補償金額が決まっているため、不正利用被害が多くなれば、チャージバック保険では対応しきれないかもしれません。

チャージバック保険は万が一の備えとし、不正利用対策もおこなう必要があります。ここでは、主な不正利用対策を3つご紹介します。

【対策1】3Dセキュアでの本人認証に対応する

3Dセキュアは、クレジットカード会社によって提供されている本人認証サービスです。

多くのECサイトでは、クレジットカード情報を入力するだけで利用できるようになっています。

しかし、3Dセキュアに対応しているECショップでは、購入の際に本人認証が追加でおこなわれます。

本人認証は、利用者が事前登録したパスワードを利用するため、第三者がクレジットカード情報を入手したとしても不正利用はできません。

そこで、カード会社によっては下記のような認証方式を取り入れている場合もあります。

- パーソナルメッセージ

- ワンタイムパスワード

パーソナルメッセージは文字列のパスワードよりも予想されにくいものです。認証時にのみ発行されるワンタイムパスワードであれば、3Dセキュアパスワードを盗まれる手口で被害を受けるリスクも少なくなります。

3Dセキュアの本人認証に対応することで、ユーザーを守るだけでなく、不正利用に伴うチャージバックも未然に防ぐことができます。

下記の記事では、チャージバック対策以外に3Dセキュアができることを紹介します。3Dセキュアを導入する際には本記事と合わせてチェックしてみてください。

【対策2】セキュリティコードの入力を取り入れる

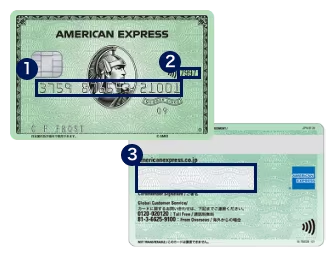

セキュリティコードとは、クレジットカードの裏面に記載された3~4ケタの数字です。

たとえば、アメリカンエキスプレスのカードは表面に記載されています。(2に記載)

※引用:American Express

カードごとに異なる数字が記載されており、カード内部には記録されていない文字情報なので、カード利用時にデータを盗み取る「スキミング」にあう心配はありません。

ECショップの認証に取り入れることで、カード所有者のみが知る情報を利用した高いセキュリティを実現できます。

下記の記事では、セキュリティコードによって防ぐことができることやセキュリティコードの重要性について詳しく説明しています。チャージバック保険と合わせて導入する際に確認してください。

【対策3】不正注文検知システムを導入する

チャージバックが起こる原因の一つにクレジットカードの不正利用があげられます。

下記のデータを見ると、2023年1月から6月までの不正利用被害額は前年の同じ時期と比較して被害が増加しています。

※引用:「一般社団法人日本クレジット協会」

さらに、悪用者の手口は年々巧妙になっているため、より専門的な対策が必要です。そこでおすすめなのが、不正注文検知サービスの導入です。

たとえば、Caccoの「O-PLUX」は、不正な購入を注文時に検知し購入をストップさせられます。

加盟店累計120,000サイト以上の注文データを日々審査し、不正の最新情報がO-PLUXに集約・更新されていくので、巧妙になる最新の不正にも対応可能です。

トライアルキャンペーンも実施中の「O-PLUX」について、詳細が気になる方は下記のバナーをクリックのうえご確認ください。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

まとめ

クレジットカードの不正利用が起きると、チャージバックが発生し、EC事業者はクレジットカード会社経由で利用者への売上返還を求められます。不正利用者に発送された商品も戻ってこないので損失が大きいです。

そこでチャージバック保険に加入していると、一定額の補償を受けられるので、損失をおさえることができます。ただ、チャージバック保険はあくまで不正利用が起きてからの対策であり、事前の不正利用対策も欠かせません。

チャージバック保険と合わせて、3Dセキュアやセキュリティコードなどの不正利用対策の導入も検討しましょう。

なお、当サイトでは不正対策の導入方法や不正を改善したケースについてまとめた資料を配布しています。無料でダウンロードできますので、ぜひチェックしてみてください。