「3Dセキュアってなに?」

「3Dセキュア2.0を導入するメリットや注意点は?」

など、3Dセキュアについて知りたいと思っている事業者様やユーザー様はいませんか?

近年、キャッシュレス決済が普及しており、なかでもクレジットカード決済はインターネットショッピングでも多く利用されている便利な決済サービスのひとつです。

しかし、ECサイトの不正被害も増えており、ユーザーの安全や企業の利益を守るためセキュリティ対策が欠かせません。

この記事では

- キャッシュレス決済で起きている不正の現状

- キャッシュレス決済に3Dセキュアを導入する3つのメリット・3つの注意点

- 【ユーザー向け】3Dセキュアが認証に失敗したときの対処法3つ

などを解説していきます。

また、3Dセキュアについてよくある質問にもお答えしていますので、ぜひ最後までお読みください。

\大手事業者の3Dセキュアと不正検知システムの併用事例あり/  ※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

3Dセキュア2.0についてはこの資料で解説しています。是非バナーをクリックし、ダウンロードください。

目次

キャッシュレス決済の安全性を高める「3Dセキュア2.0」とは?

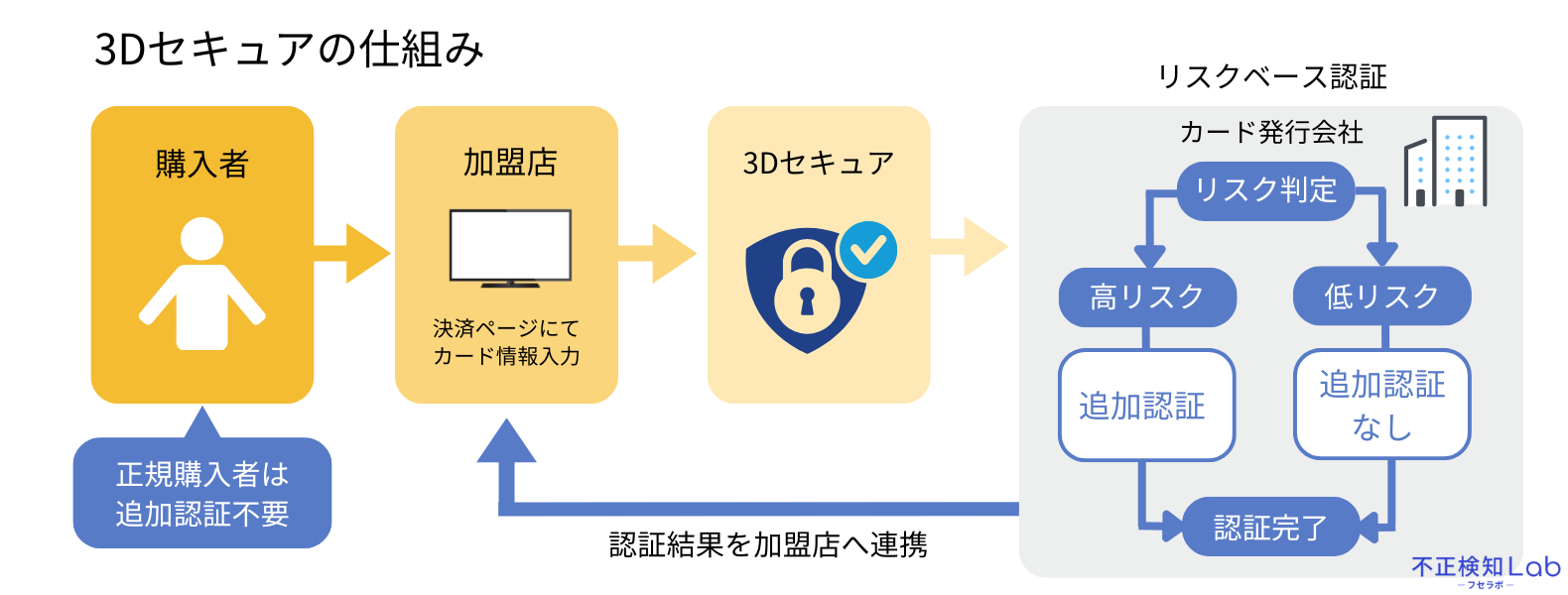

3Dセキュア2.0とは、インターネットショッピングでのクレジットカード決済時に、利用者の本人確認を強化して不正利用を防ぐためのサービスです。

全員が追加認証を求められるわけではなく、リスクベース認証により不正のリスクが高いと判断されたユーザーのみ追加の認証を求められます。

3Dセキュアを入れていないECサイトの場合、クレジットカード保有者本人ではない購入者が簡単に利用(不正利用)できてしまい、ECサイトで不正被害が発生してしまいます。

「3Dセキュア2.0」では、不正のリスクが高いものに生体認証やワンタイムパスワードなどの本人確認が必要となり、万が一クレジットカードの情報が漏えいしても不正利用を防ぐことができます。

また、3Dセキュア2.0について詳しく知りたい方は、以下の記事をお読みください。

2025年3月末に3Dセキュア2.0の導入が義務化された

2025年3月末までに、原則としてすべてのEC加盟店に3Dセキュア2.0の導入が義務化されました。

3Dセキュア2.0導入の背景には、クレジットカードの不正利用が急増していることが挙げられます。

クレジットカードの不正利用被害については『キャッシュレス決済で起きている不正の現状』で詳しく解説しております。

3Dセキュア2.0導入により、なりすましによる不正利用の防止や事業者側の「チャージバック」による損失リスクの軽減などが期待されています。

チャージバックについて詳しく知りたい方は、以下の記事で詳しく解説しておりますのでぜひご覧ください。

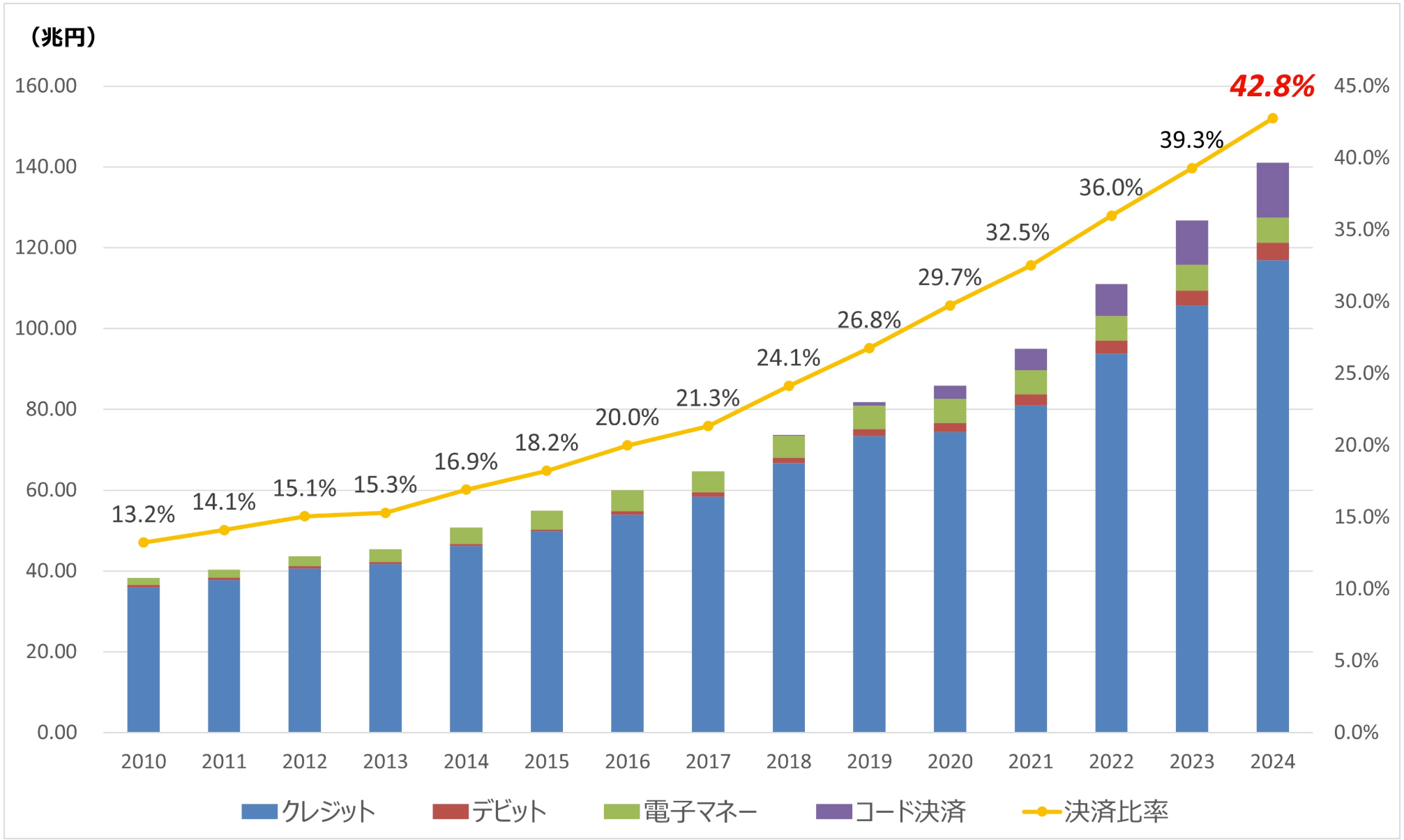

キャッシュレス決済はどれくらい普及されている?

近年、キャッシュレス化が進んでおり、2024年のキャッシュレス決済比率は42.8%を記録しました。

その内訳は、クレジットカードが82.9%と多くの割合を占めています。

また、経済産業省では将来的にキャッシュレス決済比率を80%にすることを目指しており、目標達成に向けた取り組みや環境整備を進めています。

※引用:経済産業省

キャッシュレス決済で起きている不正の現状

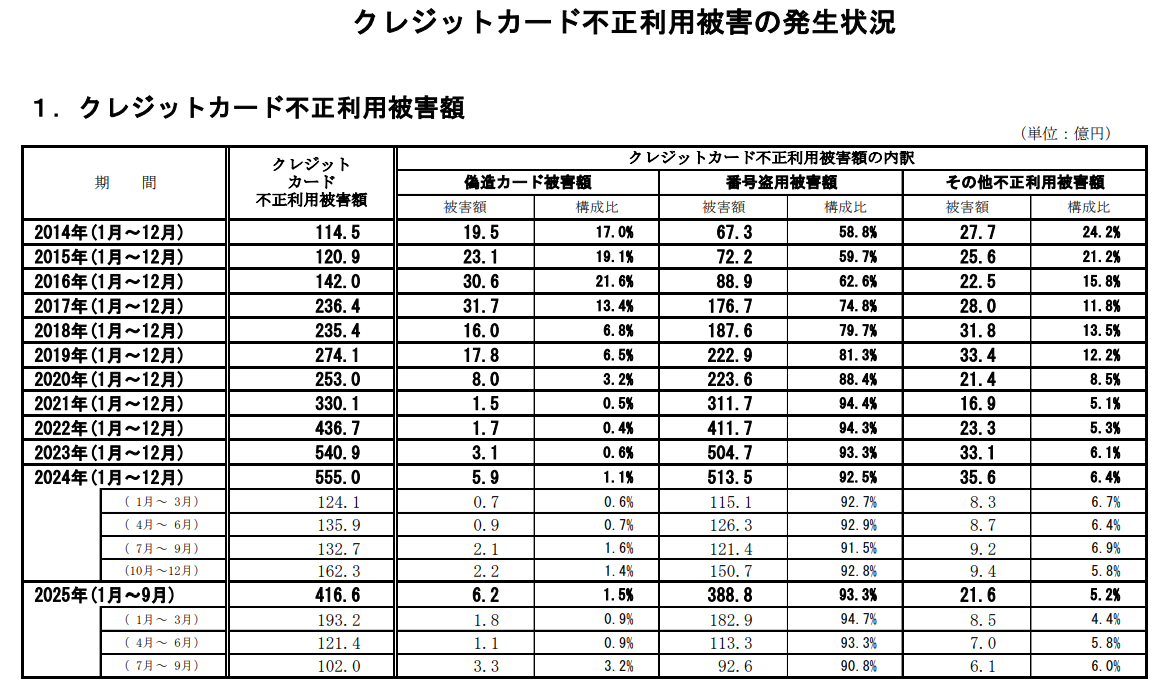

キャッシュレス決済の大半を占めるクレジットカード決済は、利用者が増加するとともに、不正利用被害も増えてきました。

以下の図は、最新のクレジットカード不正利用被害の発生状況です。

※引用:日本クレジット協会

※引用:日本クレジット協会

2014年では約114億円のカード不正利用額がありましたが、2024年には約555億円と不正利用額が10年間で約5倍に増えています。

クレジットカードの不正利用の被害状況については、以下の記事でも詳しく解説しておりますので参考にしてください。

しかし、3Dセキュア2.0の導入後の2025年4月~9月では、前年の同じ時期に比べて不正利用額が減少していることより、3Dセキュア2.0の効果が出ていることがわかります。

ただし、不正利用被害がなくなっていない理由は、3Dセキュアを導入していても不正利用が発生しているからです。

つまり、3Dセキュア2.0は不正利用対策として効果があると言えますが、不正を完全に防ぐことはできないということは覚えておきましょう。

キャッシュレス決済に3Dセキュアを導入する3つのメリット・3つの注意点

ここからは、キャッシュレス決済に3Dセキュアを導入するメリットと注意点について解説していきます。

メリットは主に3つあります。

- 【メリット1】クレジットカードの不正利用を防げる

- 【メリット2】EC事業者のチャージバックリスクが減る

- 【メリット3】ユーザーに「安心できるショップ」という印象を与えられる

また、注意点は主に3つあります。

- 【注意点1】カゴ落ちが増える恐れがある

- 【注意点2】正規顧客でも認証エラーで決済できないことがある

- 【注意点3】決済承認率が低下する恐れがある

それでは、それぞれについて詳しく見ていきましょう。

【メリット1】クレジットカードの不正利用を防げる

メリット1つ目は、クレジットカードの不正利用を防げることです。

3Dセキュアによって、本人しかわからないパスワードが求められるので、第三者が簡単に不正利用をすることができなくなりました。

つまり、万が一クレジットカード情報が漏えいしたとしても、この3Dセキュア(本人認証ステップ)があることで、なりすましによる決済を未然に防ぐことも可能です。

また、3Dセキュアの認証画面に遷移しなかったときは、悪質サイトかもしれないと疑うきっかけにもなります。

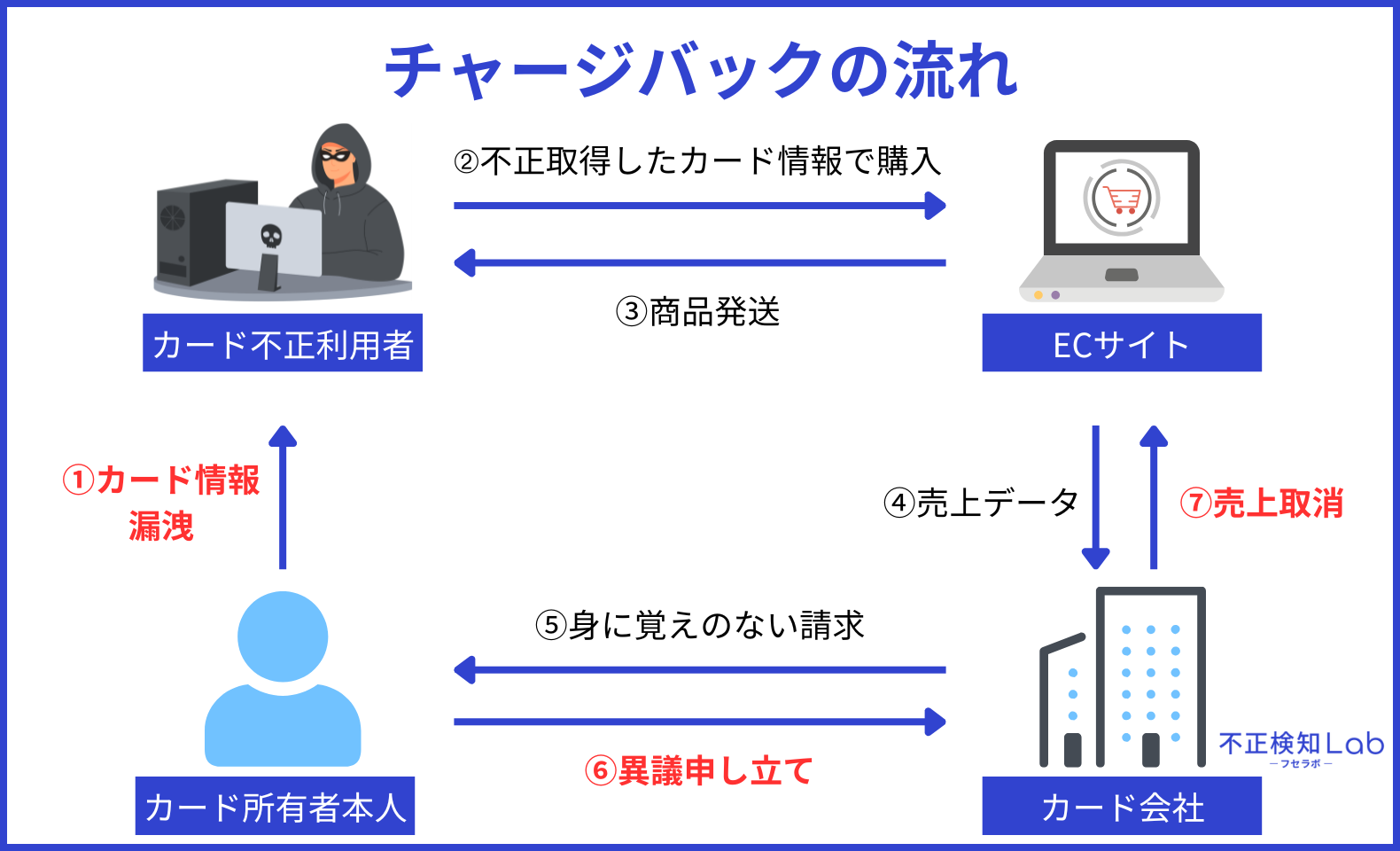

【メリット2】EC事業者のチャージバックリスクが減る

メリット2つ目は、EC事業者のチャージバックリスクが減ることです。

チャージバックとは、クレジットカード決済の不正が起きると、クレジットカード会社が売上を取り消し、利用者に返金される仕組みです。

チャージバックの仕組みについては、以下の画像をご覧ください

自社サイトでチャージバックが発生すると、3Dセキュアを導入していない場合、商品も代金も戻ってこないため金銭的損失が発生します。

しかし、3Dセキュアを導入していれば、不正利用分の金額をカード会社が補填してくれるため、実質的な損失は発生しません。

つまり、3Dセキュアを導入していれば、チャージバックによるリスクを最小限に抑えることができます。

【メリット3】ユーザーに「安心できるショップ」という印象を与えられる

メリット3つ目は、ユーザーに「安心できるショップ」という印象を与えられることです。

3Dセキュアの導入は、ユーザーに高い信頼性と安心感を提供できます。

ユーザーに高い信頼性と安心感を提供することで、クレジットカード情報が漏えいするなどの不安を感じることがなくショップを利用できます。

セキュリティ対策を行わないと、ショップに不安を感じたユーザーが購入を断念してしまう可能性があります。

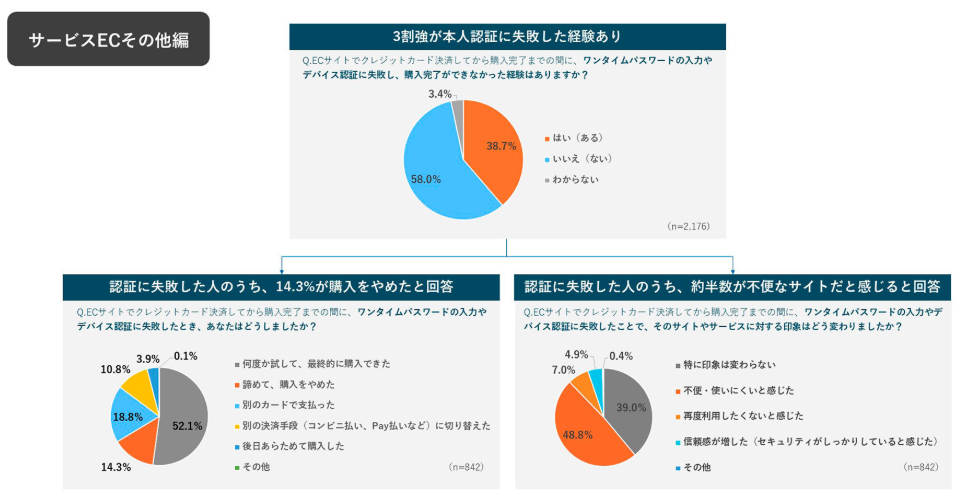

【注意点1】正規顧客でも認証エラーで決済できないことがある

3Dセキュアを導入することで得られるメリットはたくさんありますが、3Dセキュアには注意点があることも覚えておきましょう。

注意点1つ目は、正規顧客でも認証エラーで決済できないことがあります。

高額な商品や連続してサービスを利用すると、3Dセキュアの不正検知サービスが不正と自動で判断して決済を完了できない場合もあります。

またGMOペイメントゲートウェイ株式会社の調査では、約3割強の方がECサイトで本人認証に失敗し購入が完了できなかった経験をした人がいることを示しています。

3Dセキュアの認証を失敗すると決済承認率の低下にも繋がってしまいます。

決済承認率については、『【注意点3】決済承認率が低下する恐れがある』で詳しく解説しています。

また、3Dセキュアの認証がうまくいかないときの対処法について『【ユーザー向け】3Dセキュアの認証に失敗したときの対処法3つ』で紹介しておりますのでぜひ参考にしてください。

【注意点2】カゴ落ちが増える恐れがある

注意点2つ目は、カゴ落ちが増える恐れがあることです。

3Dセキュアの導入が義務化され購入までのプロセスが1つ増えたことにより、カゴ落ちのリスクが増えました。

カゴ落ちは、購入までのプロセスが増えることによる煩わしさだけが原因ではなく、以下の【注意点3】でも説明しておりますが、決済承認率が低下することによっても増加すると考えられています。

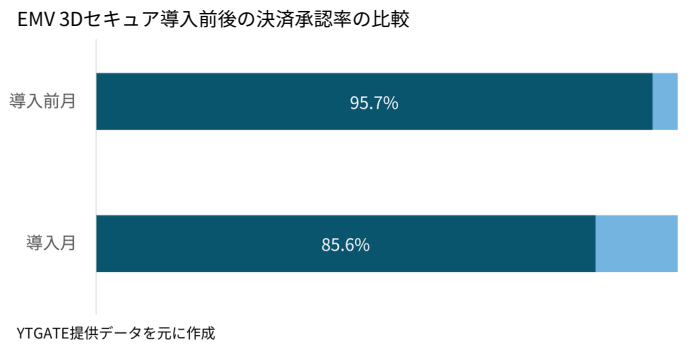

【注意点3】決済承認率が低下する恐れがある

注意点3つ目は、決済承認率が低下する恐れがあることです。

なぜ3Dセキュアを導入後に決済承認率が下がってしまうのかというと、

- 3Dセキュアのすり抜けが一定数発生しているから

- 3Dセキュア導入義務化により、カード会社の審査が厳しくなっているから

などが考えられます。

3Dセキュアの導入はクレジットカードの不正利用防止を目的とした重要なセキュリティ対策ですが、一方で導入後に決済承認率の低下に悩む事業者が増えているのも事実です。

知らないうちに決済承認率が低下すると、原因不明の売上減少やカゴ落ち増加など、自社にとって大きな損失が発生する可能性が高いです。

なお、決済承認率と3Dセキュアの関係性については、以下の記事で詳しく解説しておりますので、気になる方はお読みください。

【注意】3Dセキュアを突破されたことを想定して追加の不正対策を!

3Dセキュアは不正リスクを軽減できるものの、不正利用の根絶は難しいとされています。

不正利用の根絶が難しい理由として、

- 不正者の手口が年々巧妙化するなか、いずれ何らかの方法で認証を突破される可能性があること

- 認証情報を入手されてしまうと不正利用は防げないこと

などが挙げられます。

そのため、事業者様には3Dセキュアに合わせて不正検知サービスの導入などの専門的な不正対策をおすすめします。

今回ご紹介する不正検知サービスは、当サイトを運営するかっこ株式会社の不正検知サービス「O-PLUX」について詳しく解説していきます。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

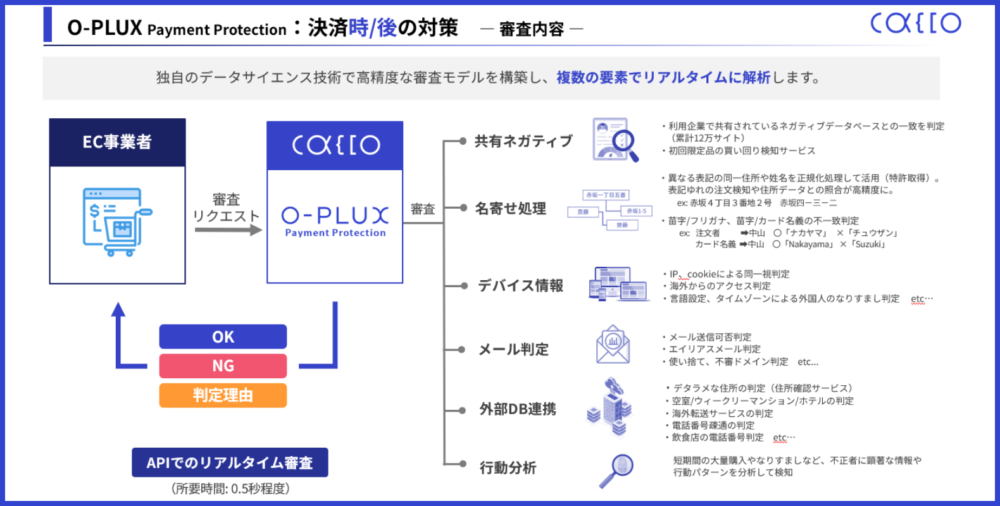

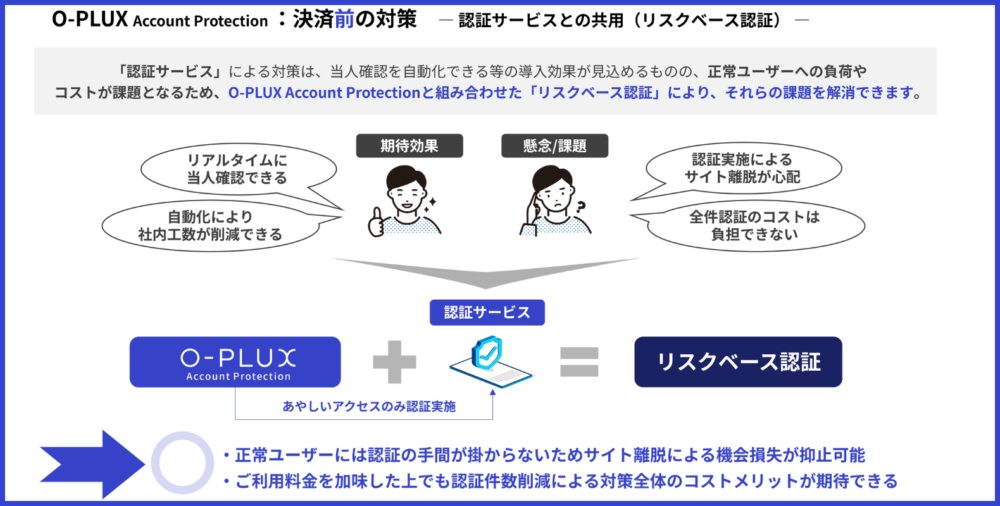

追加の不正対策として不正検知サービス「O-PLUX」が有効

かっこ株式会社の不正検知サービス「O-PLUX」では、すでに導入されている累計120,000サイト以上で発生した不正注文のデータベースを共有しているため、最新の不正手口にも対応しやすくなります。

※参考:Cacco Inc.

怪しい注文を検知して追加認証を実施したり明らかな不正注文に対してはブロックしたりするため、カード不正が原因のチャージバックリスクを軽減することも可能です。

また、「O-PLUX」はログインから決済までECの不正を一貫して見抜くことができるため、決済時の不正利用対策だけではなく、ログイン時の不正ログイン対策まで多層的に不正対策を行うことができます。

※参考:Cacco Inc.

ぜひ、ECサイトを運営する事業者様は3Dセキュアだけでなく不正検知サービス「O-PLUX」の導入も検討ください。

「O-PLUX」について、詳細を知りたい方は以下をクリックのうえご確認ください!

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

なお、「O-PLUX」では売上に直結する重要な指標である、決済承認率の可視化にも対応できます。

不正対策と同時に、決済承認率の可視化も行いたいEC事業者様は、お気軽にお問い合わせください。

【ユーザー向け】3Dセキュアの認証に失敗したときの対処法3つ

ここからはユーザー向けに3Dセキュアの認証に失敗したときの対処法について紹介します。

具体的な対処法は、3つあります。

- 【対処法1】ブラウザのキャッシュとクッキーを消除する

- 【対処法2】通信環境を確認する

- 【対処法3】カード発行会社に問い合わせる

それでは、1つずつ解説していきます。

【対処法1】ブラウザのキャッシュとクッキーを消除する

対処法1つ目は、ブラウザのキャッシュとクッキーを消去することです。

クッキーとは:ウェブサイトがユーザーのブラウザに一時的に保存する小さなテキストデータ

ブラウザのキャッシュを消去すると、古いデータによる表示崩れや動作の遅延が解消されます。

また、クッキーを消去すると、ウェブサイトに保存されていたログイン情報や設定がリセットされ、プライバシー保護に繋がります。

ブラウザのキャッシュとクッキーを消去することで、ブラウザの情報を最新にしてから3Dセキュアを試してみましょう。

【対処法2】通信環境を確認する

対処法2つ目は、通信環境を確認することです。

3Dセキュアのワンタイムパスワードは、クレジットカード会社に登録している「携帯電話宛のSMS(ショートメッセージ)」または「メールアドレス」に送られます。

クレジットカード決済でインターネットショッピングを利用する際は、通信環境が安定した場所で決済を行いましょう。

【対処法3】カード発行会社に問い合わせる

対処法3つ目は、カード会社に問い合わせをすることです。

クレジットカードに制限がかかっていて、ワンタイムパスワードが送られてこない可能性もあります。

そのため、カード会社に問い合わせをして何が原因で3Dセキュアの認証が失敗しているか確認してもらいましょう。

そもそも、キャッシュレス決済で3Dセキュアの認証に失敗する原因は?

そもそも、3Dセキュアの認証はどんな原因で失敗しているのでしょうか?

本章では5つの原因を紹介します。

- 【原因1】パスワードや本人認証情報が誤っている

- 【原因2】ワンタイムパスワードが届かない

- 【原因3】そもそも3Dセキュアの設定ができていない

- 【原因4】カード会社側のシステム障害

- 【原因5】3Dセキュア非対応のクレジットカードを使っている

それでは1つずつ詳しく解説していきます。

【原因1】パスワードや本人認証情報が誤っている

原因の1つ目は、パスワードや本人認証情報が誤っていることです。

パスワードや本人認証情報は、ユーザー自身によって入力を行います。

そのため、入力ミスで3Dセキュアの認証を失敗する可能性があります。

パスワードや本人認証情報の入力後は、情報が正しいのか確認を行ってから確定ボタンを押しましょう。

【原因2】ワンタイムパスワードが届かない

原因の2つ目は、ワンタイムパスワードが届かないことです。

ワンタイムパスワードの受信方法は、主にSMS(ショートメッセージ)やメールアドレスです。

まずは、今いる場所は通信環境が安定している場所か確認しましょう。

また、迷惑メールに受信している可能性もあるので確認してみましょう。

【原因3】そもそも3Dセキュアの設定ができていない

原因の3つ目は、3Dセキュアの設定ができていないことです。

3Dセキュアは、クレジットカード発行会社に申し込みが必要な場合がほとんどです。

3Dセキュア認証に失敗した場合は、再度申し込みできているかを確認してみてください。(※カード再発行や更新による再度の申し込みが必要なケースがあるため)

3Dセキュアの登録方法については『【質問1】3Dセキュアの登録のやり方は?』で紹介していますのでぜひ参考にしてください。

【原因4】カード会社側のシステム障害

原因の4つ目は、カード会社側のシステム障害です。

カード会社側のシステム障害は、カード会社の公式サイトで情報を確認する必要があります。

システム障害中は、3Dセキュア認証を伴う決済ができないため、システムが復旧するまで決済を行うことはできません。

【原因5】3Dセキュア非対応のクレジットカードを使っている

原因の5つ目は、3Dセキュア非対応のクレジットカードを使っていることです。

一部の海外発行のクレジットカードでは、3Dセキュアと相性が悪く非対応扱いになっている場合があります。

また、3Dセキュア非対応のクレジットカードは、ネットショッピングにおける不正利用の危険性がとても高くなります。

カード情報が流出して不正利用された場合、補償の対象外になるなどカード利用者にとって不利になる可能性があるため、早急に3Dセキュア対応カードへの切り替えなどを検討すべきです。

キャッシュレス決済の安全性を高める3Dセキュアについてよくある質問3つ

ここからは、3Dセキュアについてよくある質問を3つ解説していきます。

- 【質問1】3Dセキュアの登録のやり方は?

- 【質問2】3Dセキュアを登録しているか確認する方法は?

- 【質問3】3Dセキュアに対応しているクレジットカードは何?

それでは1つずつ質問に答えていきます。

【質問1】3Dセキュアの登録のやり方は?

質問1つ目は、3Dセキュアの登録のやり方についてです。

前提として、細かな登録方法は各カード会社によって異なります。

カード会社によっては、会員ページにログインまたは新規登録することで、3Dセキュアへ自動登録されるものもあります。

3Dセキュアの登録方法は、3ステップを行うことで登録できます。

- 会員ページにログインする

- 3Dセキュアのパスワードを登録・取得する

- ワンタイムパスワードを申し込む

詳しい登録方法は、以下の記事で紹介していますのでぜひご覧ください。

【質問2】3Dセキュアを登録しているか確認する方法は?

質問2つ目は、3Dセキュアを登録しているか確認する方法についてです。

ご利用のクレジットカード会社の会員専用のウェブサイトもしくはアプリで確認できます。

各カード会社によって確認方法が異なりますので、詳しくはお使いのカード会社ホームページを確認ください。

【質問3】3Dセキュアに対応しているクレジットカードは何?

質問3つ目は、3Dセキュアに対応しているクレジットカードについてです。

VisaやMastercard、JCB、American Express、Diners Clubなどの国際ブランドが3Dセキュアに対応しています。

つまり、これらのブランドで発行されたクレジットカードの多くは、3Dセキュアに対応していると思っておいて良いでしょう。

使用しているクレジットカードが3Dセキュアに対応しているかどうか知りたい方は、各クレジットカード会社のウェブサイトで確認するようにしましょう。

まとめ

この記事では、3Dセキュアについて事業者とユーザー視点それぞれで解説してきました。

3Dセキュア2.0とは、インターネットショッピングでのクレジットカード決済時に、利用者の本人確認を強化して不正利用を防ぐためのサービスです

3Dセキュアを導入するメリットとしては、

- 【メリット1】クレジットカードの不正利用を防げる

- 【メリット2】EC事業者のチャージバックリスクが減る

- 【メリット3】ユーザーに「安心できるショップ」という印象を与えられる

が挙げられます。

また、3Dセキュアの認証に失敗したときの対処法としては、

- 【対処法1】ブラウザのキャッシュとクッキーを消除する

- 【対処法2】通信環境を確認する

- 【対処法3】カード発行会社に問い合わせる

が挙げられます。

3Dセキュアは、不正リスクを軽減できるものの、不正利用の根絶は難しいとされています。

また現在、3Dセキュアを導入したことで決済承認率が低下したと感じるEC事業者が増えています。

そこで決済承認率の可視化と不正対策の強化を同時に行うことができるのが、本記事でも紹介した不正検知サービス「O-PLUX」です。

不正検知サービスと決済承認率の可視化を導入したいと考えているEC事業者は、以下をクリックしてお気軽に弊社までお問い合わせください。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら