「口座転売(売買)や譲渡したら罪に問われる?」

「口座を転売・譲渡したら金融機関からどんなペナルティを受けるの?」

など、口座転売(売買)や譲渡をしてしまった、または口座の転売を持ち掛けられて悩んでいる方はいませんか?

口座転売(売買)や譲渡は、単なる取引ではなく、法的に問題がある行為です。

口座転売(売買)を持ち掛ける手口はいくつかありますが、「簡単に多額のお金が稼げる」とその甘い勧誘に乗ってしまうケースが多いです。

この記事では、

- 口座を転売・譲渡した人に課せられるペナルティ3つ

- 口座転売(売買)を持ち掛ける4つの手口

- 口座転売(売買)・譲渡してしまったときの対処法3つ

などを解説していきます。

なお、口座転売(売買)や譲渡は、取引をする双方だけがリスクを負うだけではなく、金融機関にも大きなリスクを与えます。

本記事では、口座転売(売買)や譲渡に関係するすべての人と金融機関に向けてそのリスクや対処法、対策をお伝えしていきますので、必ず最後までお読みください。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

目次

【注意】口座転売(売買)・譲渡は罪になる

口座転売(売買)や譲渡は、法律で厳しく規制されている重大な犯罪行為です。

金融機関が開設した口座は、個人の利用が前提であり、他者への譲渡や売買は契約違反となります。

特に犯罪に利用された場合、名義人が責任を問われ、法的トラブルに巻き込まれるリスクがあります。

つまり、社会的信用を損ない、今後の金融取引にも影響を及ぼすため、口座転売(売買)や譲渡は絶対にやめましょう。

口座転売(売買)・譲渡はどのような罪に問われる?

では実際に、口座転売(売買)や譲渡に関与してしまった場合、どのような罪に問われるのかを説明していきます。

分かりやすく説明するために、以下の表にまとめましたのでご覧ください。

| 罪に問われる行為 | 適用される罪状 | 科せられる刑 |

|---|---|---|

| 自分や他人名義の通帳・キャッシュカードを譲り渡す | 犯罪収益移転防止法違反 | 1年以下の懲役 100万円以下の罰金 |

| 自分や他人名義の通帳・キャッシュカードを譲り受ける | ||

| ネットバンキングのログインID・パスワードの情報を譲り渡す | ||

| ネットバンキングのログインID・パスワードの情報を譲り受ける | ||

| 他人に譲り渡す目的で口座を開設する | 詐欺罪 | 10年以下の懲役 |

| 他人・架空名義の口座を開設する | ||

| 他人名義の口座からATMで現金を引き出す | 窃盗罪 | 10年以下の懲役 50万円以下の罰金 |

※参考:大阪府警察

正当な理由なく、通帳口座やキャッシュカード、インターネットバンキングのログインIDやパスワードなどを転売や譲渡、または譲り受ける行為は、有償・無償を問わず犯罪となるので気を付けましょう。

なお、口座転売(売買)や譲渡と同様の罪に問われる可能性がある口座レンタルについては、以下の記事でも詳しく解説しておりますので参考にしてください。

口座を転売・譲渡した人に科せられるペナルティ3つ

口座を転売・譲渡した人には、金融機関から厳しいペナルティが科せられます。

- 【ペナルティ1】持っている全ての口座が凍結される

- 【ペナルティ2】ほとんどの金融機関で口座開設が困難になる

- 【ペナルティ3】警察に通報される

それぞれのペナルティによって、どのようなリスクがあるのかも併せて解説していきます。

【ペナルティ1】持っている全ての口座が凍結される

口座を転売(売買)または譲渡すると、金融機関同士で情報が共有され、全ての金融機関で口座が凍結する恐れがあります。

口座凍結は、入出金や取引の停止を意味し、日常生活やビジネスに大きな影響を与えます。

例えば、預金の引き出しや給与の受け取り、公共料金の引き落としができなくなり、経済的混乱を招くことにつながります。

【ペナルティ2】ほとんどの金融機関で口座開設が困難になる

口座転売や譲渡が発覚すると、その口座が凍結されるだけでなく、複数の金融機関で口座開設が制限される可能性があります。

なぜなら、口座転売や譲渡といった金融犯罪履歴は、ブラックリストとして全国の金融機関で共有されるからです。

このペナルティは、口座に給与が入る会社への就職が困難になる可能性や、信用喪失により将来の金融サービス利用にも制約が生じる可能性があります。

このように、口座転売は短期的な利益を得られるかもしれませんが、長期的に大きな代償を払うことになるでしょう。

【ペナルティ3】警察に通報される

口座転売や譲渡は法律違反であり、発覚すれば警察に通報され、捜査対象となります。

これらの行為は詐欺やマネーロンダリング(資金洗浄)などの重大犯罪に関連することが多く、厳しい取り締まりが行われています。

警察に通報されると、犯罪者としての記録が残るため、就職やローン申請などで社会的信用を失うリスクが高まります。

口座転売(売買)を持ち掛ける4つの手口

ここからは、口座転売(売買)を持ち掛ける4つの手口を紹介していきます。

- 【手口1】ダイレクトメールでの勧誘

- 【手口2】SNS上での勧誘

- 【手口3】闇バイトに勧誘するための脅し

- 【手口4】なりすましによる口座開設

「多額のお金を手にできる」など言葉巧みに勧誘してきますが、口座転売(売買)は犯罪であり、長期的に大きな代償を払うことになります。

それでは、実際に発生している口座転売(売買)を持ち掛ける手口を1つずつ見ていきましょう。

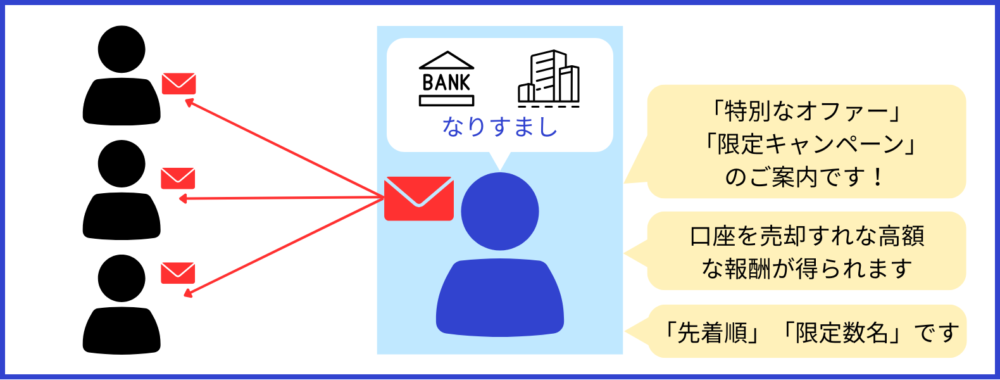

【手口1】ダイレクトメールでの勧誘

口座転売(売買)の勧誘手口として、巧妙なダイレクトメールが多く見受けられます。

これらのメールは、一見信頼できそうな企業や金融機関を装い、「特別なオファー」や「限定キャンペーン」といった魅力的な提案を持ちかけます。

例えば、「口座を売却することで得られる高額な報酬」が強調された内容のメールが送られ、具体的な金額や取引手順も詳しく説明されています。

また、「先着順」や「限定数名」などの表現で、メール受取人を急かすことも特徴です。

さらに、偽装された公式のロゴや連絡先情報が含まれることがあり、これが本物の金融機関からの連絡だと誤解させます。

しかし、これらは全て詐欺の一環で、メール受取人を騙すためのものです。

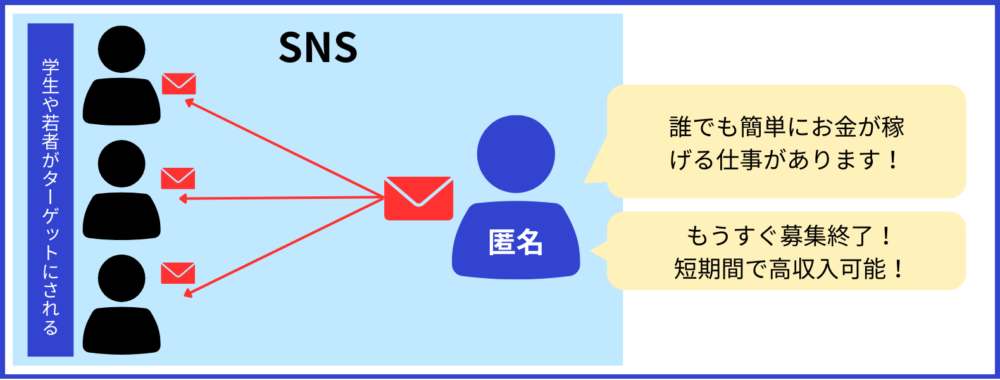

【手口2】SNS上での勧誘

口座転売(売買)の勧誘は、SNS上で巧妙に行われることも多いです。

特にXやInstagram、Facebookなどを利用し、匿名性を活かして若者や学生をターゲットにしています。

犯罪者らは「簡単にお金を稼げる」といった甘い言葉で誘い込み、個人メッセージやコメントを通じて接近します。

短期間での高収入を強調し、急かすメッセージで冷静な判断を妨げるのが常套手段です。

また、最近ではSNSで勧誘した後、メッセージのやりとりを行うためにテレグラムに誘導させるケースもあります。

テレグラムは、テキストメッセージ、音声メッセージ、写真、ビデオファイルなどを送りあえる無料のメッセージングアプリです。

ただし、テレグラムは秘匿性が高く、闇バイトなどの犯罪行為を行うためのやりとりとして悪用されることがあります。

次の【手口3】で、実際にテレグラムを悪用した手口について解説します。

【手口3】闇バイトに勧誘するための脅し

口座転売(売買)の勧誘で注意すべき手口の1つに、「闇バイト」に関連した脅しがあります。

実際に以下のような事例が発生していますので、ご注意ください。

※引用:東京新聞

この手口では、まずSNS上で違法な口座売買を持ちかけ、応募者にテレグラムをダウンロードさせて個人情報を聞き出します。

その後、口座の売買を行ったあとに、口座売買が違法であることを理由に脅し、闇バイトへの加担を迫っていたという悪質な手口です。

今回のように、学生や若者がターゲットになりやすいため、社会経験の浅さを狙った手法に注意が必要です。

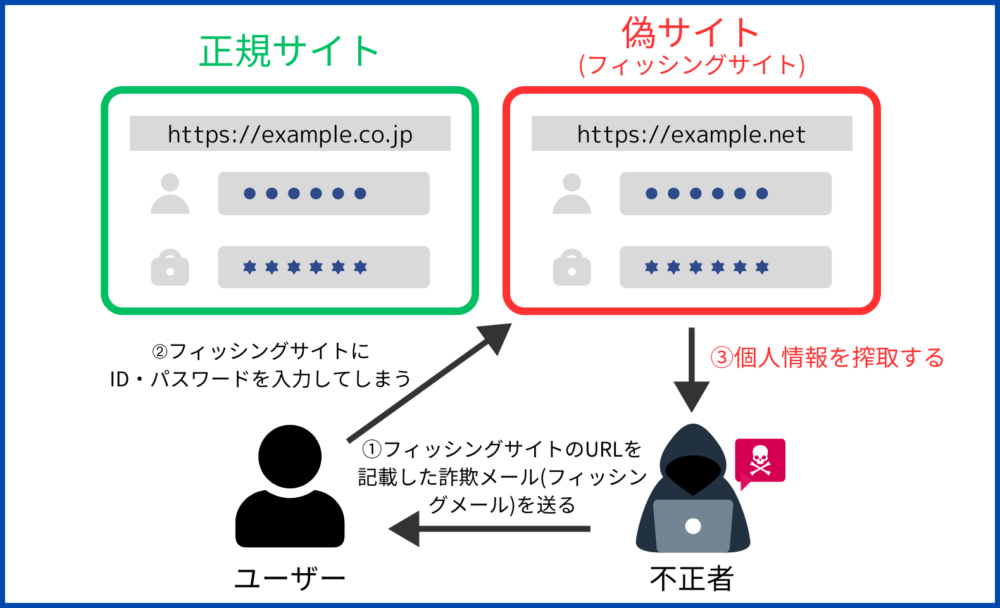

【手口4】なりすましによる口座開設

なかには、他人の個人情報を悪用して、勝手に銀行口座を作られてしまうケースもあります。

この行為は、詐欺グループがインターネット上で流出した情報やフィッシング詐欺によって得た情報を悪用し、本人になりすまして金融機関に口座を開設することから始まります。

フィッシング詐欺がどのように行われ、個人情報を搾取されるのかについては、以下の図をご覧ください。

偽造された本人確認書類を用いることで、金融機関の審査をすり抜け、不正に開設された口座が犯罪行為に利用されます。

これにより、勝手に銀行口座を作られてしまった被害者の信用情報に悪影響を及ぼし、今後の金融取引に支障をきたす恐れもあります。

なりすましによる口座開設は、本人が知らない間に行われる犯罪であるため、金融機関での対策が必要です。

なりすましによる不正口座開設を防ぐための対策は、『7. 不正口座開設・口座転売・不正ログイン対策に有効な「O-PLUX」』で詳しく解説しています。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

そもそも転売(売買)・譲渡した口座はどう使われる?

前章で紹介した勧誘手口に引っかかってしまった場合、転売(売買)した口座は犯罪に使われることが多いです。

主に、

- 振り込み詐欺に使われる

- マネーロンダリングに悪用される

ことが多いとされています。

それでは以下でさらに詳しく解説していきます。

1. 振り込め詐欺に使われる

転売(売買)や譲渡された口座は、振り込め詐欺に使われることがあります。

詐欺グループは、被害者から振り込まれた資金を追跡されにくくするために、転売された口座を利用し、資金を巧妙に移動させます。

これにより警察や金融機関による追跡を困難にし、被害の発覚を遅らせます。

私たち1人1人が口座転売(売買)や譲渡の危険性を理解し、安易に口座情報を他者に渡さないことが振り込め詐欺被害を防ぐためには重要です。

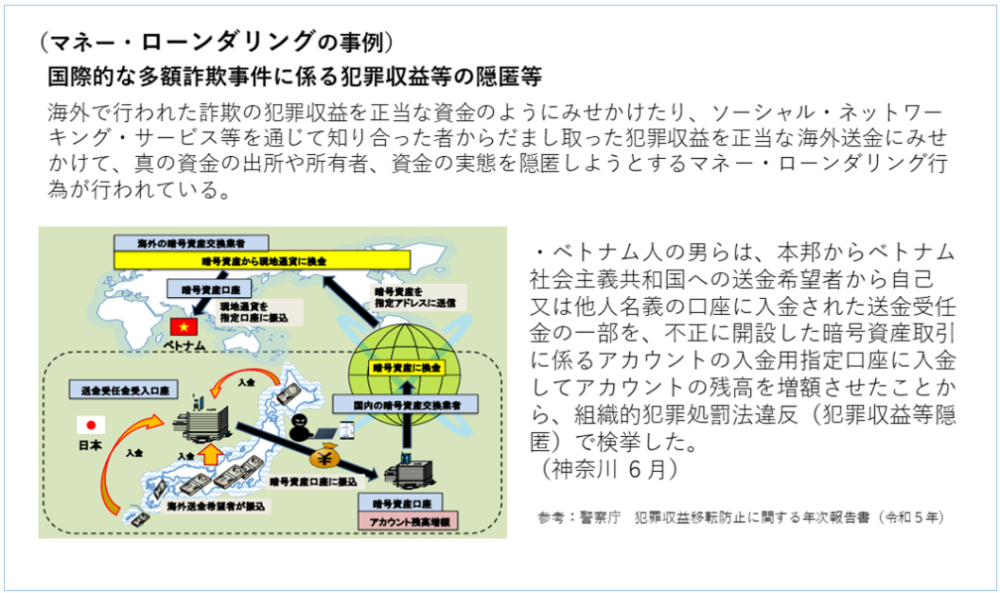

2. マネーロンダリングに悪用される

口座転売(売買)や譲渡は、犯罪組織によるマネーロンダリング(資金洗浄)の手段として悪用されることがあります。

マネーロンダリング(資金洗浄)の事例は、以下をご覧ください。

※引用:金融庁

不正資金を合法的に見せるために、転売(売買)された口座などを利用して資金を複雑に移動させ、追跡を困難にします。

これにより、犯罪収益が正当な収入のように見せかけられます。

口座転売(売買)や譲渡する行為は、知らないうちに犯罪に関与してしまうことになり、法的責任を問われる可能性があります。

口座転売(売買)・譲渡してしまったときの対処法3つ

ここでは、口座転売(売買)や譲渡してしまったときの対処法を3つお伝えしていきます。

- 【対処法1】金融機関に連絡して口座を止める

- 【対処法2】警察に行き自首する

- 【対処法3】弁護士に相談する

それぞれ順を追って解説していきますので、口座転売(売買)や譲渡をしてしまった方は必ずお読みいただき、すぐに対応するようにしてください。

【対処法1】金融機関に連絡して口座を止める

口座転売(売買)や譲渡してしまった場合、まずは金融機関に連絡して口座を止めてもらうようにしましょう。

連絡時には、事実を正確に伝え、口座番号や本人確認書類を用意すると手続きが円滑に進みます。

金融機関は状況を確認し、必要に応じて口座の凍結や取引の停止を行います。

詐欺やマネーロンダリングなどの犯罪リスクを減少させるため、誠実な対応が重要です。

【対処法2】警察に行き自首する

口座転売(売買)や譲渡をしてしまった場合、最も重要なのは早急に警察に自首することです。

自首の際には、どのように口座を転売(売買)または譲渡したのか、関与した人物や経緯、被害状況を詳しく伝えることが重要です。

警察が早急に適切な措置を講じ、被害の拡大を防ぐことに繋がります。

不安がある場合は、事前に【対処法3】の弁護士に相談するのも有効です。

【対処法3】弁護士に相談する

口座転売(売買)や譲渡は、法律に抵触する重大な行為です。

関与してしまった場合は、早急に弁護士に相談することをお勧めします。

弁護士は法律の専門家として的確なアドバイスを提供し、警察や金融機関への対応をサポートしてくれます。

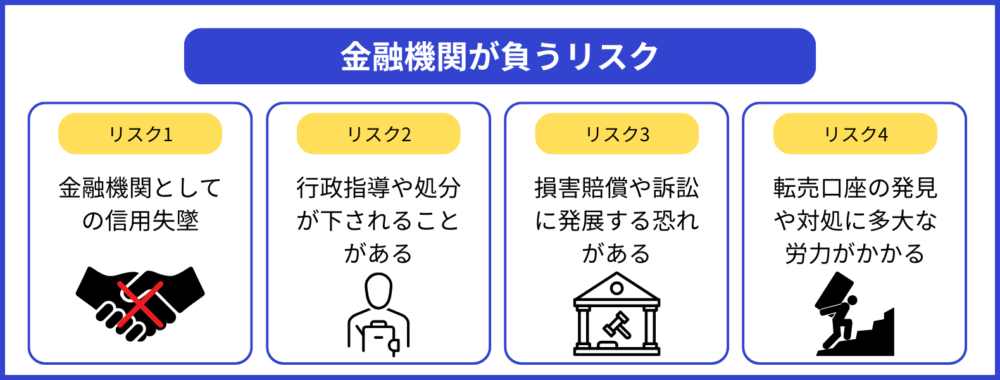

【金融機関向け】口座転売(売買)・譲渡が発生するリスク4つ

口座転売(売買)や譲渡は、実際に行っている人だけがリスクを負うわけではありません。

口座が転売(売買)・譲渡され、それが詐欺やマネーロンダリングに悪用されてしまうと、金融機関も大きなリスクを負うことになります。

口座転売(売買)や譲渡が発生した場合の、金融機関が負うリスクは主に4つあります。

- 【リスク1】金融機関としての信用失墜

- 【リスク2】行政指導や処分が下されることがある

- 【リスク3】損害賠償や訴訟に発展する恐れがある

- 【リスク4】転売口座の発見や対処に多大な労力がかかる

それぞれのリスクについて、以下で詳しく解説していきます。

【リスク1】金融機関としての信用失墜

口座転売(売買)や譲渡は、金融機関の信頼性を大きく損なうリスクがあります。

不正な口座取引を見逃したり処理が遅れると、顧客は安全性や透明性に疑問を抱き、顧客基盤の縮小や新規契約者の減少に繋がる恐れがあります。

特に、詐欺やマネーロンダリングなどの犯罪に利用された場合、金融機関は責任を問われ、批判を受ける可能性が高まります。

こうした事態を防ぐためには、不正取引の早期発見と不正口座を作らせない対策が不可欠です。

【リスク2】行政指導や処分が下されることがある

金融機関で口座転売(売買)や譲渡の問題が起こると、行政からの指導や処分を受けるリスクがあります。

金融庁や監督機関は、不正防止のための適切な措置を講じているかを厳しく監視しており、不備があれば業務改善命令や停止命令が下される可能性があります。

そのため、内部監査体制の強化や従業員への倫理教育、不正取引や不正口座開設を防止するシステムの導入が不可欠です。

【リスク3】損害賠償や訴訟に発展する恐れがある

金融機関が口座転売(売買)や譲渡を許すと、詐欺やマネーロンダリングなどの違法行為に利用され、法的リスクを抱える可能性があります。

特に被害者から損害賠償を求められてしまった場合、管理体制の不備が問われることになります。

金融機関は、本人確認の徹底や不正取引の早期発見を強化し、法的トラブルを未然に防ぐ取り組みが求められます。

【リスク4】転売口座の発見や対処に多大な労力がかかる

転売(売買)や譲渡された口座の発見と対処は、金融機関にとって大変な作業です。

これらの口座は、通常の口座と見分けるのが難しく、不正取引を検知するには高度な分析技術が必要です。

発見後は、法的手続きによる口座凍結や顧客対応が求められ、これには多大な時間とリソースがかかります。

ここまで、金融機関が負うリスクについて解説してきましたが、口座の転売(売買)や譲渡を金融機関が食い止めることは非常に難しく、注意喚起を促すことくらいしかできないでしょう。

しかし、なりすましなどによる不正口座開設やネットバンキングでの不正ログインや不正送金を防ぐための対策はあります。

次の章では、不正口座開設やネットバンキングでの不正ログインや不正送金を防ぐための対策について紹介します。

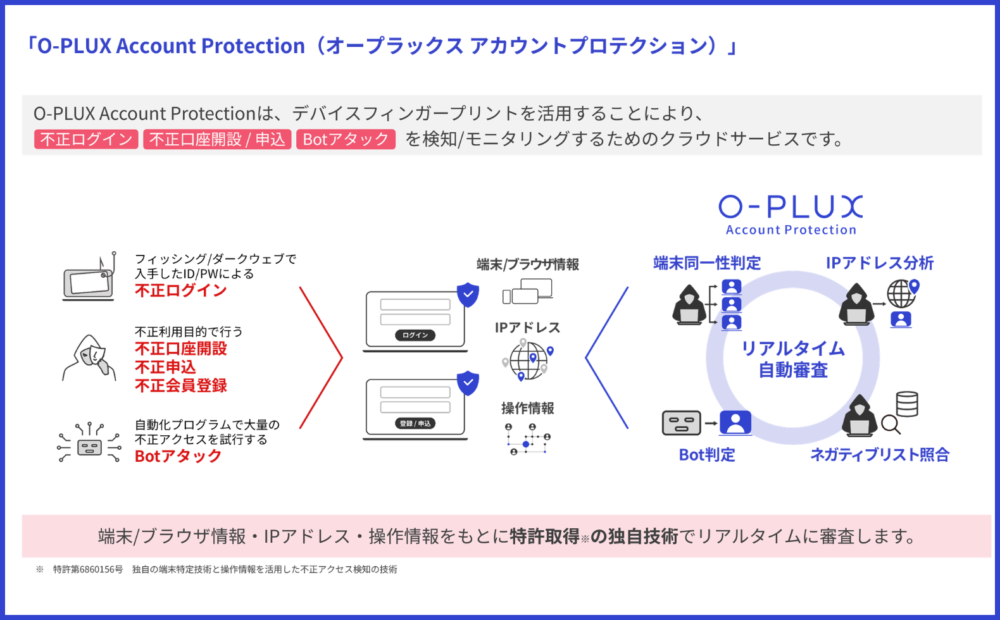

不正口座開設・口座転売・不正ログイン対策に有効な「O-PLUX」

前章のリスクでも説明したように、不正口座開設や口座転売は、金融機関にとって重大なリスクを伴う問題です。

金融機関で「不正口座開設」や「口座転売」、さらには「不正ログイン」に対応するには、不正ログイン検知サービス「O-PLUX」の導入が有効です。

「O-PLUX」は、端末/ブラウザ情報、IPアドレス、操作情報など、利用者のアクセス環境をもとに、特許取得の独自技術で不正をリアルタイムに検知します。

この技術により、口座開設に関連した以下のような不正行為を検知することが可能です。

- 不正利用目的による会員登録/口座開設/申込

- 口座転売や貸与(口座レンタル)

「O-PLUX」を活用することで、口座開設時と利用時のアクセス環境(端末/IP情報)の変化が検知可能となり、口座転売の兆候を早期に察知することが可能です。

※参考:Cacco Inc.

また、JavaScriptタグを設置するだけで導入が完了するため、導入負荷を最小限に抑えつつ、スムーズな実装が可能です。

なお、「O-PLUX」は不正ログイン対策にも対応しており、たとえIDやパスワードがフィッシング等で流出した場合でも、正規ユーザー以外からの不正ログインを検知することが可能です。

「O-PLUX」についてさらに詳しく知りたい方は、以下をクリックしてお気軽にお問い合わせください。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

まとめ

本記事では、口座転売(売買)や譲渡する行為が法的にどのような問題を引き起こすか、そしてその行為に対してどのようなペナルティが科されるかについて詳しく解説しました。

口座転売(売買)や譲渡する行為は犯罪で、もし重大な「詐欺罪」が成立してしまうと、罰金刑なしの最大10年以下の懲役が科せられます。

また、口座を転売・譲渡すると、金融機関からは以下のようなペナルティが発生します。

- 【ペナルティ1】持っている全ての口座が凍結される

- 【ペナルティ2】ほとんどの金融機関で口座開設が困難になる

- 【ペナルティ3】警察に通報される

さらに、転売(売買)や譲渡された口座は振り込め詐欺やマネーロンダリングといった犯罪行為に悪用されることが多く、社会全体に悪影響を及ぼします。

そのため、もし不正行為に関与してしまった場合は、即座に金融機関や警察、弁護士に連絡し、法的な助言を得ることが重要です。

金融機関にとっても、これらの不正行為は信用失墜や行政処分のリスクを伴うため、事前に適切な対策を講じることが求められます。

特に、不正口座開設を防ぐためには、「O-PLUX」のような不正検知サービスの導入が効果的です。

これにより、セキュリティを強化し、正常なユーザーの利便性を損なうことなく、不正行為を未然に防ぐことができます。

口座転売(売買)や譲渡は、個人と社会の両方に大きな影響を及ぼすため、関与しないこと、そして金融機関では事前に適切な対策を講じることが最善の防御策となります。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら