BNPL(バイナウペイレーター)とは、後払い決済サービスです。

このサービスは、利用者だけでなく導入する事業者様にもメリットがあります。

ただ、仕組みやクレジットカード決済との違い、メリット・デメリットなどを詳しく知りたい方もいるのではないでしょうか?

そこでこの記事では、

- BNPLの概要や仕組み

- BNPLとクレジットカード・従来の分割払いとの違い

- 国内外の動向と今後の予測

- 利用者と事業者様のメリット・デメリット

の流れで、BNPLがどんなサービスなのか解説します。

記事の後半では「後払い決済の導入を相談できるサービス」についても触れているので、ぜひ最後までご覧ください!

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

目次

BNPL(バイナウペイレーター) とは後払い決済サービスのこと

BNPLとは、「Buy Now Pay Later」と呼ばれる後払い方式の決済サービスです。

Buy Now Pay Laterを日本語訳すると「今すぐ購入して後で支払う」という意味で、「手元に現金がない」「クレジットカードを所有していない」などの場合でも商品が購入できる決済方法です。

BNPLは、欧米を中心に世界中で需要が拡大しており、日本でも少しずつ流行の兆しが出てきています。

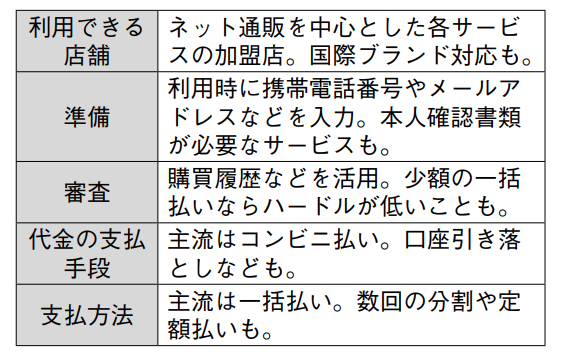

財務省が出している下記の表で、BNPLの特徴をご覧ください。

【BNPLの特徴】

※引用:財務省広報誌「ファイナンス」

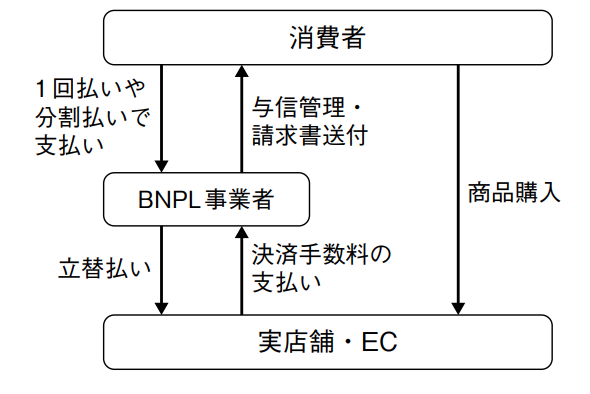

BNPLの仕組み

BNPLは、顧客と店舗の間にBNPL事業者が入り、BNPL事業者が店舗に対して立替払いを行うことで顧客が後払いできる仕組みです。

【BNPLの仕組み】

- ユーザーが商品を購入する際にBNPLを選択

- ECサイトがBNPL事業者の取引情報を連携

- BNPL事業者が審査をする

- ユーザーは審査に通過したら、購入額の4分の1を支払う

- ECサイトが商品を発送する

- BNPL事業者がECサイトに全額を立て替え払い

- ユーザーは分割払いをしていく

この仕組みを図に表すと、下記のようになります。

※引用:財務省広報誌「ファイナンス」

ECサイト運営者は、BNPL事業者から全額を立て替え払いしてもらえるので、代金を回収できないリスクはありません。

ただし、BNPLの利用で発生する決済手数料は、ECサイト運営者が負担する仕組みです。

BNPLとクレジットカード・従来の分割払いとの違い

BNPLとクレジットカード・従来の分割払いとの大きな違いとして、

- ユーザーは手数料無しで利用できる

- 審査が厳しくない

ことが挙げられます。

まず、クレジットカード払いや従来の分割払い(ショッピングローンなど)の場合、与信審査に通ったユーザーしか利用できません。

そして、分割払いをする場合、手数料の支払いも必要です。

しかし、BNPLには与信審査がないため、過去に延滞や自己破産をした方でも利用できる可能性があります。

加えて、BNPLは

- 毎回の支払いをきちんとこなすたびに上限が増えていく

- 分割払いをした場合でも手数料がかからない

などのメリットもあるため、従来の決済方法よりも使いやすいと言えます。

下記の表で、BNPLと従来の支払いを項目ごとに比較していますのでご覧ください。

【BNPL・クレジットカード・従来の分割払いの比較表】

| 決済手段 | BNPL | クレジットカード払い | 従来の分割払い |

|---|---|---|---|

| 与信審査 | なし or 簡易 | クレジットスコアなどで審査 | クレジットスコアなどで審査 |

| 利用者の手数料負担 | 原則なし | あり | あり |

| 加盟店の手数料負担 | 高め | 低め | 低め |

| 年会費 | なし | あり (なしの会社もある) | 使用するカードに紐づく |

| 限度額 | 当初は少額〜 状況(返済履歴)により利用限度額を増額 | 事前審査に基づいて利用枠を設定 (BNPLに比べ限度額は大きい) | あり |

BNPLをめぐる国内外の動向と今後の予測

近年、世界的なオンラインショッピングの拡大や若年層のクレジットカード離れなどの影響により、BNPL市場は急速に拡大しています。

海外と日本のBNPLをめぐる動向を、それぞれ見ていきましょう。

海外での動向

欧米ではBNPLサービスの登場により、クレジットカードへのニーズは減少傾向にありBNPLへのシフトが起こっています。

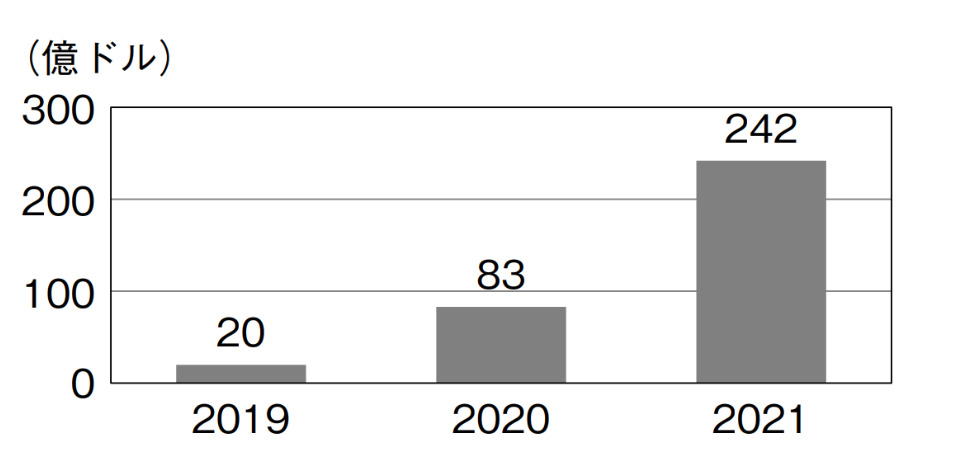

下記のグラフは、米BNPL大手5社がBNPLのサービスを通じて提供した貸付額です。

【米BNPL大手5社による貸付額】

※引用:財務省広報誌「ファイナンス」

2021年には242億ドルと2019年の10倍以上になっており、BNPLの利用金額が急増しました。

一方で、少なくとも1回の遅延損害金を請求された利用者は、2021年に10.5%と2020年の7.9%から増えており、過剰債務への警戒感も広がっています。

【支払いが遅延した者の割合】

※引用:財務省広報誌「ファイナンス」

急激なBNPL市場の拡大には、20〜30代の若者を中心として比較的高額な商品を購入する際に、手数料がかからず気軽に利用できる後払い決済を選択している背景があります。

【背景】

|

日本での動向

日本では、2000年代からBNPLサービスが存在しています。

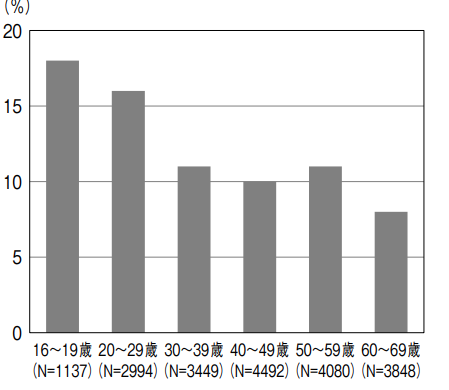

近年のEC市場拡大に伴い、さまざまなBNPLサービスの市場参入が増加しており、若年層を中心に利用者が拡大しているのが現状です。

【BNPLの年齢階層別の利用率】

※引用:財務省広報誌「ファイナンス」

日本は諸外国に比べてセキュリティ意識が高く、むやみにクレジットカード情報を入力する不安と手間の面から代替手段としてBNPLが用いられている背景があります。

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

日本でもBNPLは流行るのか

結論からお伝えすると、日本でもBNPLが流行していく可能性は高いと考えられます。

なぜなら、前述したようにEC決済サービス市場は今後拡大していくことが予想されており、それに比例してBNPLも浸透していくとみられるからです。

そのほか、BNPL市場が成長すると予測される理由として、次のようなものが挙げられます。

【日本のBNPL市場が成長すると予測される理由】

|

※参考:株式会社矢野経済研究所「EC決済サービス市場に関する調査を実施(2023年)」

さらに、大手クレジットカード会社が2023年以降に参入することを発表したため、市場が活性化していくと思われます。

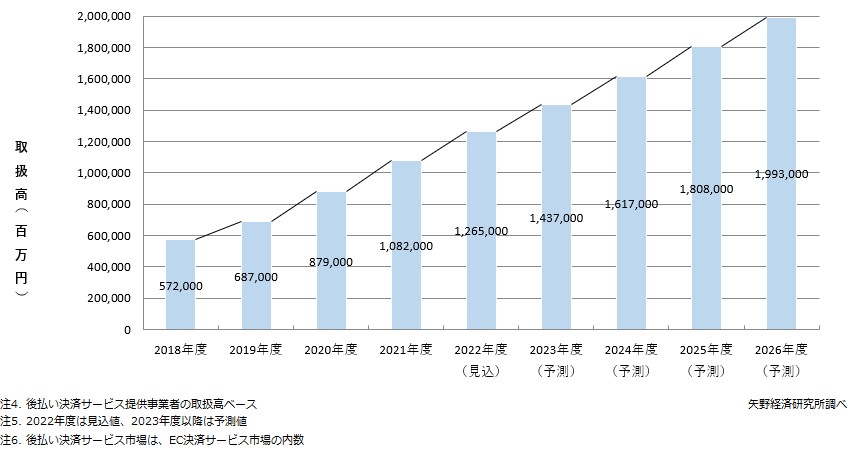

矢野経済研究所が公表した調査結果では、日本のBNPL市場は2026年度に約2兆円規模へ成長すると予測されました。

【後払い決済サービス(BNPL)市場規模推移・予測】

※引用:株式会社矢野経済研究所

クレジットカードを持たない人や、持っていても積極的に使わない消費者などがコンビニ後払いを利用する傾向があるため、日本においてBNPLは今後ますます流行する可能性が高いでしょう。

ちなみに、欧米と日本ではBNPLを使用する際に求めるメリットが異なります。

BNPLにおける欧米と日本のメリットとその背景を下記の表にまとめましたので、ご覧ください。

| 求めるメリット | 背景 | |

|---|---|---|

| 欧米 | ・利息や手数料など「費用面」でニーズがある | ・分割払いの割合が高い(日本に比べ分割払いする人が多い) |

| 日本 | ・セキュリティや入力の面倒さなど「機能面」でニーズがある | ・クレジットカードが比較的作りやすく、決済手段を選択しやすい ・セキュリティ意識が高い |

※参考:消費者庁広報誌「ファイナンス」

【利用者向け】BNPLのメリット・デメリット

BNPLは、利用者・事業者の双方にとってメリットがあるサービスです。

そこで利用者目線と事業者目線に分けて、メリットを解説します。

利用者からみたBNPLの6つのメリット

利用者から見たBNPLのメリットは、大きく次の6つです。

- クレジットカードがなくても購入できる

- 基本的には、分割払いでも手数料が発生しない

- 他の決済方法と比べて入力の手間が少ない

- 限度額の制限があるので使いすぎを防止できる

- 与信チェックがなく、審査も簡略化され使いやすい

- クレジットカード払いと比較して個人情報漏洩のリスクが低い

BNPLは、分割払いでも手数料が発生せず、使いすぎの心配もないので安心して利用しやすいです。

また、与信チェックがないことに加え審査も簡略化されます。

後払いができるため、商品を確認してから安全に支払える点もメリットです。

そのため、使いやすさを理由に幅広く利用される可能性があります。

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

利用者からみたBNPLの3つのデメリット

続いて、利用者目線のデメリットは大きく次の3つです。

- 利用額が支払い能力を超えるリスクがある

- 支払いが遅れると遅延違約金や取引手数料が発生する

- 利用限度額が下がったり、利用停止されたりするリスクがある

BNPLを利用した場合も、利用額が支払い能力を超えるリスクは当然あります。

そのため、高額商品を購入してしまった場合、支払いが苦しくなるでしょう。

また、支払いが遅れた場合、遅延違約金や取引手数料が発生します。

したがって、支払いに遅れると、BNPLのメリットが薄まってしまいます。

支払い遅れが何度も続くと、利用限度額の低下や利用停止につながる恐れもあるので注意してください。

【事業者様向け】BNPLのメリット・デメリット

次に、事業者様から見たBNPLのメリットとデメリットを見ていきましょう。

事業者様からみたBNPLの3つのメリット

事業者様からみたBNPLのメリットは、主に次の3つです。

- 利用者の負担が減ることを理由に新規開拓しやすい

- ECサイト情報入力時の離脱率低下につながる

- 手数料がかからないので高額商品も販売しやすい

BNPLは、利用者の利便性が向上するサービスです。

クレジットカードを所有しない層にもアプローチでき、ネットショッピングに縁がなかった新規顧客の集客を期待できます。

結果として客単価アップや売上アップにつながるため、事業規模の拡大を検討している事業者様にもBNPLの導入はおすすめです。

【補足】自社で後払い決済を事業化できるサービスもある

既に後払い決済を導入している事業者様には、自社で後払い決済を事業化できるサービスの活用もおすすめです。

たとえば、年商17億円以上の事業者様においては、BNPLサービスを使うより、かっこ株式会社が提供する「SaaS型BNPLシステム」を導入して自社で後払い決済を事業化したほうが運用コストを抑えられます。

詳しくは、後ほど「後払い決済を事業化できるサービス」で解説します。

事業者様からみたBNPLの3つのデメリット

続いて、事業者様からみたデメリットは主に下記の3つです。

- 世界中で規制強化の動きがあり、今後規制されるおそれがある

- 他社の利用者情報がわからないので、貸し倒れリスクがある

- 利用回数や金額次第でクレジットカードよりも手数料がかかる

BNPLは、イギリスではすでに規制されています。また、オーストラリアでも規制強化を求める声が広がっています。

日本国内において、現時点でBNPLに関する法規制はないものの、将来的にBNPLが規制される可能性は十分あるでしょう。

またBNPLは、クレジットカードのように信用情報機関で未払い者の情報を共有をしていません。

したがって、利用者がそのまま代金を支払わない可能性もあるので、注意が必要です。

BNPLにはさまざまなリスクもあるため、海外の動向なども注視しながらよく検討する必要があります。

加えて、基本的には決済手数料を店舗側が負担しなければならない点も覚えておきましょう。

下記の記事では、後払いのリスクや未払い時の対応について詳しく解説しています。これから後払い決済を導入する事業者様は、ぜひ参考にご一読ください。

BNPLを導入した企業の例

企業がBNPLを決済方法として採用すれば、売上げアップにつながる可能性があります。

とはいえ、導入しても本当にメリットがあるのか疑っている方もいるかもしれません。

実は、知名度の高い企業の一部は、すでにBNPLを導入しており、その数は現在も増え続けています。

たとえば、有名なところでは次のようなECモールやフリマアプリなどで、すでにBNPLが導入されました。

- Amazon

- PayPay

- メルカリ

- Qoo10

- 楽天ラクマなど

今後もBNPL市場は大きく成長し続ける見込みであるため、BNPLを導入する企業は増加していくでしょう。

とはいえ、具体的な活用例がわからないと導入すべきか検討しづらい方も多いのではないでしょうか。

下記の記事では、BNPLの導入事例を詳しく紹介しています。自社とスタイルが似ている企業はイメージしやすいので、ぜひ参考にご一読ください。

補足情報として、ECサイトの運営に関わっている方1,000人を対象に、2022年2月に行われたアンケート結果を紹介します。

「ジャックス・ペイメント・ソリューションズ株式会社」が実施した本調査によると、EC事業者が後払いを導入した理由と導入後に起こった良い変化として次のようなことがわかりました。

【市場】

【後払いを導入した理由】

【後払い導入後の良い変化】

|

※引用:PR TIMES

消費者ニーズが多様化するなか、各事業者がさまざまな決済手段の導入を試みていることが伺えます。

後払い決済を事業化できるサービス

後払い決済を事業化できるサービスに、かっこ株式会社の「SaaS型BNPLシステム」があります。

「SaaS型BNPLシステム」は、後払いできる環境を構築したあとの課題になりやすい、与信チェックや入金管理、請求の督促などを自動化できるシステムです。

EC向け不正検知サービスとして実績No.1(※)を獲得した「O-PLUX」が標準実装されており、不正リスクの高い顧客からの注文を事前に検知します。(※2024年3月末日時点。株式会社東京商工リサーチ調べ)

このほか、手間のかかりがちな督促対応などの業務効率化も可能です。

【SaaS型BNPLシステムの特徴】

|

年商17億円以上の事業者様においては、BNPLサービスを使うより「SaaS型BNPLシステム」を導入して自社で後払い決済を事業化したほうが運用コストを抑えられます。

- すでに後払い決済を導入しているけれど、業務の効率化が課題になっている

- 安心して利用できる後払い決済システムを新たに導入したい

といった方は、下記のバナーをクリックのうえお気軽にサービス資料をダウンロードしてください!

\ 後払いの仕組みを簡単構築/与信・入金管理・請求督促の自動化機能をパッケージ化

BNPLの導入を相談できるサービス2選

BNPLを導入するためには、後払い決済の仕組みを構築できるサービスの導入が欠かせません。

そこで、おすすめのサービスを2つ紹介します。

- GMO後払い決済サービス:GMOペイメントゲートウェイ株式会社

- paidy(ペイディ):株式会社Paidy

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

【サービス1】GMO後払い決済サービス:GMOペイメントゲートウェイ株式会社

GMOペイメントゲートウェイ株式会社は、GMO後払い決済サービスを提供しています。

GMO後払い決済サービスの特徴は、システムの自動連携により、リアルタイムで与信が可能な点です。

与信確認の時間を5分から0分にできるので、ユーザーから確実に購入してもらいやすくなるでしょう。

決済手数料や月額費用などは業界でも最低水準です。

【GMO後払い決済サービスの特徴】

|

【サービス2】paidy(ペイディ):株式会社Paidy

株式会社Paidyが提供するpaidyは、初期費用や月額使用料がかからず利用できる後払いサービスです。

売上金は100%入金保証もしているため、これから導入する方にも安心です。

また、すでに導入店舗数は70万店舗を超えています。

「Web申し込み→加盟店審査→審査が問題なければ利用スタート」といった流れで利用できるので、申し込みも簡単です。

【paidyの特徴】

|

BNPLの不正リスクと対策

国内でも市場の拡大が予測されるBNPLですが、利用者が増えるのと同時に不正者による攻撃リスクが高まるおそれも否めません。

具体的な不正リスクの例として、次のようなものが挙げられます。

【具体的な不正リスクの例】

|

上記のリスクを避ける対策として、eKYC(オンラインで本人確認できる仕組み)などを活用するのも一つの手です。

ただし、eKYCのような仕組みを導入した場合、利用者の手間が増えて離脱率が増加する懸念もあります。

したがって、不正リスクと離脱率の両方をカバーするなら、かっこ株式会社の「SaaS型BNPLシステム」のように、不正注文検知サービスが標準実装されたサービスを活用するのがおすすめです。

BNPLでよくある3つの質問と回答

最後に、BNPLでよくある3つの質問に回答します。

- BNPLサービスはアプリでも使える?

- BNPLに危険性はある?

- BNPLの利用時に手数料は発生する?

気になるものがあれば、ぜひチェックしてみてください。

【質問1】BNPLの利用時に手数料は発生する?

利用者が負担する手数料は発生しない場合が多いですが、一律ではありません。

なかには手数料が発生するサービスも存在したり、支払い遅延が発生した場合に手数料が発生したりするため、詳細は各サービスの公式サイトをご確認ください。

【質問2】BNPLに危険性はある?

BNPLは、利用者が上手に活用すれば目立った危険性はありません。

ただし、基本的に分割払いでも手数料が発生しないことも影響し、油断すると利用額が支払い能力を超えてしまうおそれがある点に注意が必要です。

【質問3】BNPLサービスはアプリでも使える?

BNPLサービスのなかには、アプリで使えるものも多く存在します。

アプリ内で商品を検索できるサービスや、公共料金を後払いできるサービスなど、サービスごとに特徴もさまざまです。

まとめ:BNPLの導入は後払い決済パッケージがおすすめ

BNPLは、世界中で急速に広まりつつある後払い決済サービスです。

BNPLは、世界中で急速に広まりつつある後払い決済サービスです。

利用者にとっては手数料がかからず、与信審査がないなどのメリットがあります。

今後に目を向けてみると、日本のEC決済サービス市場はますます拡大し、2026年度には約40兆円規模にまで広がると予想されています。

それに比例してBNPLも伸びていくことを考えると、後払い決済を導入する企業が増える可能性は高いです。

事業者様は、BNPLを導入することで次のようなメリットを得られます。

【 事業者様目線のBNPLのメリット3つ】

|

しかし、後払い決済サービスを提供する事業者様には、分割払いにおける与信のノウハウを蓄積することが求められます。

忙しい日々の中で専門的な知識を習得することは、容易ではありません。

そこでおすすめなのが、与信・入金管理・請求督促など必要な機能がパッケージになった、かっこ株式会社の「SaaS型BNPLシステム」です。

ご要望に応じたカスタマイズもでき、後払い事業における経験豊富なコンサルタントによる事業構築サポートも可能です。

EC向け不正検知サービスとして実績No.1(※)を獲得した「O-PLUX」も標準実装されている本サービスについて、詳しくは以下のバナーをクリックのうえご確認ください!(※2024年3月末日時点。株式会社東京商工リサーチ調べ)

\ 後払いの仕組みを簡単構築/与信・入金管理・請求督促の自動化機能をパッケージ化