クレジットカードの本人認証サービス「3Dセキュア2.0」の導入が義務化され、多くの事業者が3Dセキュア2.0の導入を進めています。

また、クレジットカード会社と加盟店の間では「オーソリゼーション(オーソリ)」がおこなわれていますが、実は3Dセキュア2.0とオーソリだけでは十分な不正対策といえません。

そこで本記事では、

- 3Dセキュア2.0とオーソリゼーション(オーソリ)の特徴

- 3Dセキュア2.0とオーソリだけでは十分な不正対策といえない理由

- 不正対策の強化におすすめの方法

などをお伝えします。

なお、「3Dセキュアの特徴やメリット・デメリットを先におさえたい」という方は次の記事をご参照ください。

また、Caccoでは、3Dセキュア2.0の特徴や最新の不正注文対策についてまとめた資料を無料配布しています。

閲覧を希望する方は、以下のボタンをクリックのうえご活用ください。

\大手事業者の3Dセキュアと不正検知システムの併用事例あり/  ※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

3Dセキュア2.0についてはこの資料で解説しています。是非バナーをクリックし、ダウンロードください。

目次

3Dセキュア2.0とオーソリゼーション(オーソリ)の特徴

はじめに、3Dセキュア2.0とオーソリゼーション(オーソリ)の特徴をそれぞれ解説します。

3Dセキュア2.0とは

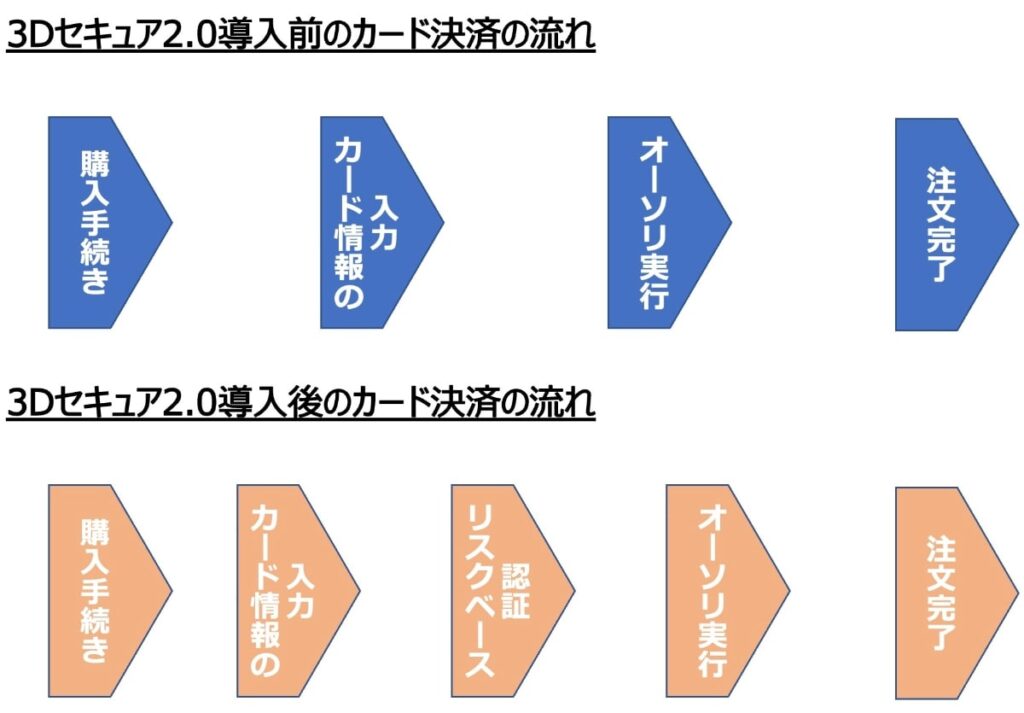

3Dセキュア2.0とは、オンラインでのクレジットカード利用時に、不正利用がないかを機械的に判断できる本人認証サービスです。

3Dセキュア1.0の新バージョンとして登場したことにより、ECサイトには3Dセキュア2.0への移行が求められています。

3Dセキュア1.0の本人認証は、「クレジットカード保有者がカード利用時にパスワードを入力する方法」がとられていました。

しかし、3Dセキュア2.0は、

- 指紋や顔などの生体認証

- 登録済メールアドレスに届いた認証コードの入力

- 専用アプリを用いたワンタイムパスワード

など、3Dセキュア1.0とは異なる方法で本人認証をおこなうことが可能です。

3Dセキュア2.0の特徴や3Dセキュア1.0との違いについては、次の記事で詳しく解説していますのでご参照ください。

オーソリゼーション(オーソリ)とは

オーソリゼーション(オーソリ)とは、「クレジットカードが正規のものであるか」、「利用限度額を超えていないか」などを確認し、決済できるかチェックする手続きのことです。

たとえば、ECサイトでは、以下のような流れでオーソリがおこなわれます。

- クレジットカードを利用した注文が入る

- ECサイト事業者がクレジットカード会社に利用者の与信情報を提供する

- クレジットカード会社は利用者の与信情報や販売情報などを突き合わせ、問題がなければOKを返す

オーソリでは偽造・盗難されたカードでないかを確認できるため、第三者による不正使用を防ぐことも可能です。

オーソリの仕組みや利用する目的などは別記事でも解説していますので、関心のある方はご一読ください。

オーソリを利用すれば3Dセキュア2.0は必要ない?

結論からお伝えすると、オーソリでクレジットカードが利用可能か確認できたとしても、追加で3Dセキュア2.0の導入は必要です。

なぜなら、オーソリでは、

- カードが偽造されていないか

- 盗難されたカードではないか

といったチェックはできるものの、カードを利用した人が契約者本人であるかまでは見抜けないからです。

つまり、不正に入手したクレジットカード情報を使って注文があったとしても、正規のカードであることから注文が通ってしまいます。

3Dセキュア2.0を導入することで、カードの利用可否の確認に加えて本人認証がおこなえます。

オーソリと併用して3Dセキュア2.0を導入すれば、セキュリティ対策を強化することが可能です。

オーソリとあわせて必要な本人確認の方法を3つ紹介

ここで、オーソリとあわせて必要な本人確認の方法を3つ紹介します。

- セキュリティコードを導入する

- 3Dセキュア2.0を導入する

- eKYCを導入する

セキュリティコードとは、クレジットカードの裏面に印字された3〜4桁の数字のことです。

セキュリティコードは基本的にカード保有者のみが把握している情報です。そのため、決済時にカードが本当に決済者の手元にあるかを確認できます。

セキュリティコードの特徴や役割に関する詳細な解説は、以下の記事をご覧ください。

eKYCの導入も、オーソリとあわせた本人確認の方法として有効です。

eKYCとは、オンライン上で本人確認ができる技術です。たとえば、運転免許証などの本人確認書類をアップロードし、eKYCの仕組みで本人確認をおこなうと、最短数分ほどで確認が完了します。

次の記事では、eKWCの特徴や利用するメリット・デメリットを解説していますので、ぜひご参照ください。

3Dセキュア2.0とオーソリだけでは十分な不正対策といえない

前述したとおり、オーソリだけはカード利用者が本人かどうかを確認できないため、追加で3Dセキュア2.0などを用いた本人確認が必要です。

しかし、不正の手口が巧妙化していることもあり、3Dセキュア2.0を導入してもすべての不正を防止できるわけではありません。

もし3Dセキュアを突破される不正が多く発生した場合、カード会社からの審査が厳しくなり、オーソリ承認率(決済承認率)が下げられる措置が下されることがあります。

知らないうちにカード会社からオーソリ承認率(決済承認率)を下げられてしまうと、正規のカード利用者でも決済を拒否される可能性が高まり、売上の取りこぼしやカゴ落ちが増加します。

オーソリ承認率(決済承認率)について、さらに詳しく知りたい方は以下の記事を参考にしてください。

なお、3Dセキュアを突破されるリスクを抑えるためには、次章で紹介する不正検知サービスの導入を検討しましょう。

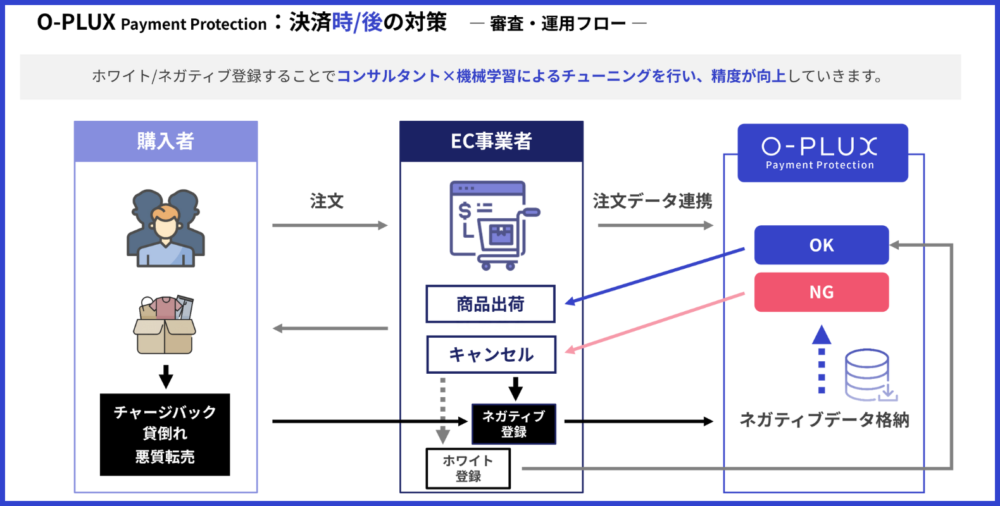

不正対策を強化するなら不正検知サービスの導入がおすすめ

3Dセキュア2.0とオーソリだけでは十分な不正対策といえないため、別な対策方法が求められます。

おすすめなのは、最新の不正手口にも対応してもらいやすい不正検知サービスの導入です。

たとえば、Caccoの「O-PLUX」は、利用企業(累計累計120,000サイト)での不正情報をリアルタイムで共有し、日々巧妙化する最新の不正手口に対応することが可能です。

※参考:Cacco Inc.

怪しい注文には追加認証を実施したり、明らかな不正注文にはブロックしたりするため、商品の発送前に不正を見抜けます。

また、「O-PLUX」なら不正対策と同時に、オーソリ認証率(決済承認率)を可視化することもできます。

高精度・高機能な「O-PLUX」について、詳細が気になる方は以下のボタンをクリックのうえご確認ください!

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

まとめ:3Dセキュア2.0とオーソリを理解して必要な対策を取り入れよう

3Dセキュア2.0とオーソリの特徴や、ECサイト事業者様に求められる不正対策などを紹介しました。

クレジットカードの不正利用は増加し続けており、不正手口も巧妙化しています。

3Dセキュア2.0は、ワンタイムパスワードなどで決済時の認証を強化できるものの、いずれ何らかの手口で不正が発生する可能性があります。

そのため、最新の不正手口にも対応できる対策の追加が必要です。

Caccoでは、最新の不正注文対策や3Dセキュア2.0のポイントをまとめた資料を配布しています。

無料で閲覧できますので、ご興味のある方は以下のバナーよりお気軽にダウンロードください。

\大手事業者の3Dセキュアと不正検知システムの併用事例あり/ ※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

3Dセキュア2.0についてはこの資料で解説しています。是非バナーをクリックし、ダウンロードください。