「クレジットカードは使わない方がいいの?」

「クレジットカードと現金はどっちがお得なの?」

など、クレジットカードは使わない方がいいのか不安を抱いている方や、クレカ生活をやめたいと思っている方はいませんか?

クレジットカードは現金なしでの購入を可能にする便利な決済ツールですが、支払いが後日になることで心の負担となり、将来の収入を先取りして使う不安を感じることがあります。

また、お金の管理ができない方や、借金を抱えているまたは収入が不安定な方は、クレジットカードを使わない方がいいと言われています。

この記事では、

- クレジットカードは使わない方がいいと思われる理由4つ

- クレジットカードを使わない方がいい人の特徴6つ

- クレジットカードを安全に賢く使う方法7つ

などを解説していきます。

クレジットカードがないと困る場面や、現金と比べてどちらがお得なのかについても分かりやすく解説していますので、必ず最後までお読みください。

本多 舞

目次

「クレジットカードは使わない方がいい」と思われるのは?その理由4つ

「クレジットカードは使わない方がいい」と思われる理由は、主に4つあります。

- クレジットカードは借金のような感覚があるから

- 使いすぎが怖いから

- お金の管理が難しいから

- 不正利用のリスクがあるから

それぞれの理由は、以下で詳しく解説していきます。

【理由1】クレジットカードは借金のような感覚があるから

クレジットカードを使わない方がいい理由として、「借金をしているような感覚」に陥ることが挙げられます。

クレジットカードは現金なしでの購入を可能にする便利な決済ツールですが、支払いが後日になることで心の負担となり、将来の収入を先取りして使う不安を感じることがあります。

支払期限が近づくとプレッシャーが増し、精神的ストレスにつながることもあるでしょう。

【理由2】使いすぎが怖いから

クレジットカードは使いすぎのリスクがあることから、「クレジットカードは使わない方がいい」と思われることがあります。

特に複数のクレジットカードを持っている場合や限度額が高いと、予算を超えてしまうことがよくあります。

支払うお金の実感が薄れ、利用明細を見て「こんなに使ってしまっていたの?」と驚いた経験がある方も多いでしょう。

【理由3】お金の管理が難しいから

クレジットカードを使わない方がいい理由として、お金の管理が難しいことも挙げられます。

複数のカードを持つと管理が複雑になり、支払い日や限度額を把握しないと予定外の出費に対応できません。

クレジットカードは、現金と違って支出を即座に実感することができないため、しっかり管理したい場合はマメに家計簿をつける必要があるでしょう。

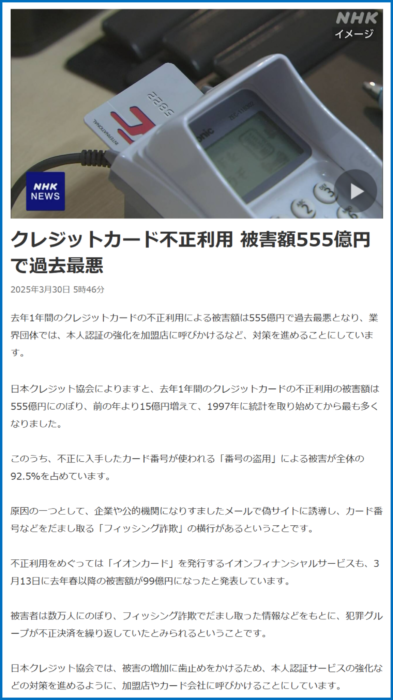

【理由4】不正利用のリスクがあるから

クレジットカードの不正利用は、クレジットカードユーザーにとっては大きなリスクです。

最近クレジットカードの不正利用についてのニュースも増えており、これが原因でクレジットカードは使わない方がいいと思う人が増えている可能性はあります。

※引用:NHK

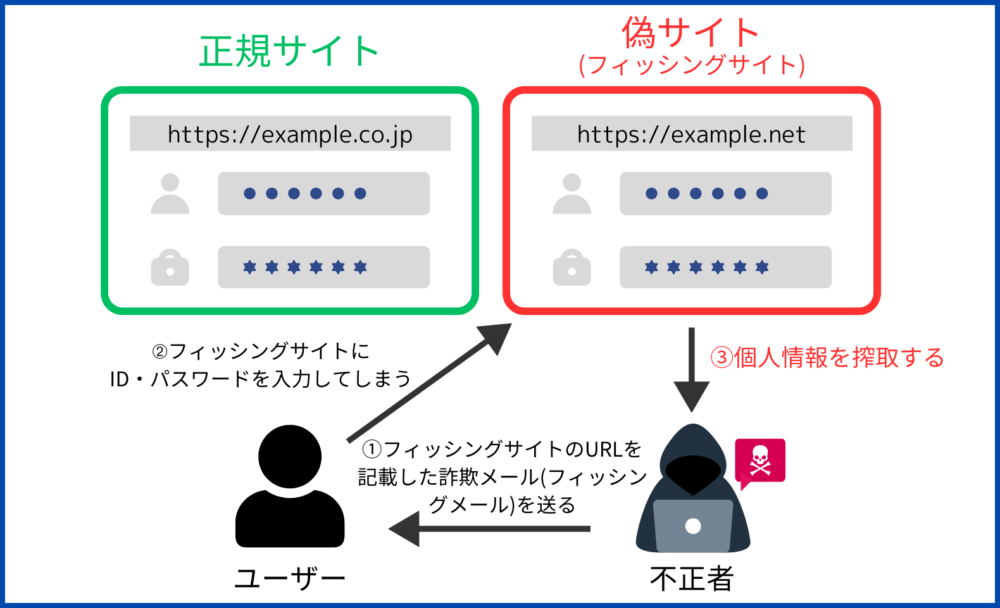

特にオンラインショッピングの普及で、フィッシングメールや偽サイトを通じたクレジットカード情報の窃取や不正利用が増えています。

フィッシングメールや偽サイトで被害が発生してしまう流れを、以下の図で分かりやすく解説しておりますので、ご覧ください。

なお、カード会社の補償制度も全てのケースにおいて返金してもらえるわけではないので、金銭的損失が発生することも多いです。

もしクレジットカードの不正利用被害に遭ってしまったら、以下の記事で被害金額を返金してもらう手順を解説しておりますので、気になる方はお読みください。

【あなたは当てはまる?】クレジットカードを使わない方がいい人の特徴6つ

ここでは、クレジットカードを使わない方がいい人の特徴を6つ紹介していきます。

- 計画的にお金を管理できない人

- リボ払いを頻繁に使ってしまう人

- 収入が不安定な人

- つい衝動買いをしてしまう人

- 借金をかかえている人

- ポイントや特典に惑わされやすい人

あなたがクレジットカードを使わない方がいい人に当てはまるかどうかチェックしてみましょう。

【特徴1】計画的にお金を管理できない人

計画的にお金を管理できない人は、クレジットカードを使わない方がいいと言えるでしょう。

なぜなら、クレジットカードはたしかに便利ですが、使い方次第で予期せぬ負債を抱えるリスクがあるからです。

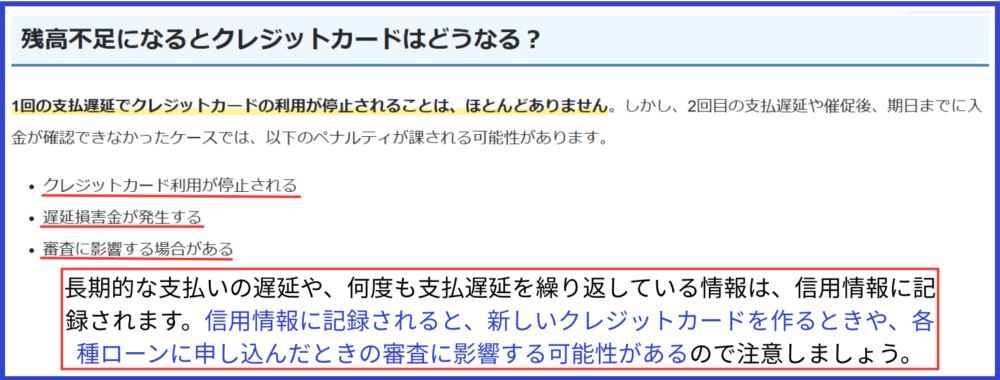

例えば、クレジットカードの引き落としまでにお金を準備できておらず支払いが遅れてしまったり、最悪の場合引き落とし金額を準備するために借金を背負ってしまうことも考えられます。

支払遅延による具体的なペナルティなどに関しては、JCBの場合を参考にしてください。

※参考:JCB

なお、支払遅延は信用スコアを下げ、将来的な金融サービス利用において非常に不利になってきます。

家計簿を付ける癖がない人や、お金を管理できない人は目に見えないお金を使いすぎてしまう傾向にあるため注意が必要です。

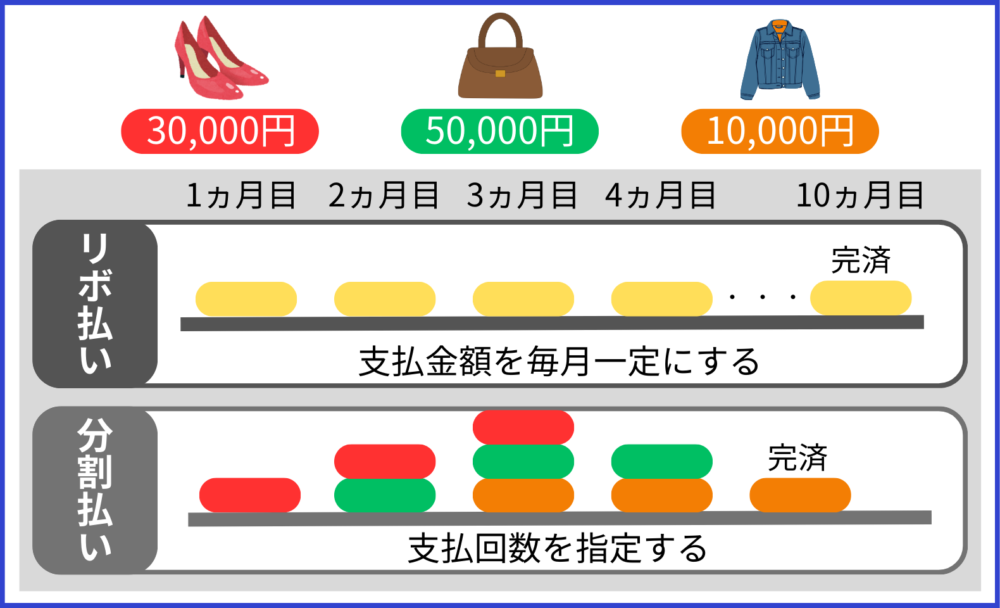

【特徴2】リボ払いを頻繁に使ってしまう人

リボ払いを頻繁に利用してしまう人も、クレジットカードを使わない方がいいと言えるでしょう。

リボ払いとは、クレジットカードの利用金額や件数にかかわらず、毎月一定の金額を返済する支払方法です。

リボ払いは月々の支払い額を一定にできる反面、高額な利息がかかり続けるリスクがあります。

【特徴3】収入が不安定な人

収入が不安定な人も、クレジットカードは使わない方がいいでしょう。

収入が変動する中で一定額の返済は負担となり、予期しない出費で返済が滞るリスクがあります。

【特徴4】つい衝動買いをしてしまう人

つい衝動買いしてしまう人も、クレジットカードは使わない方がいいでしょう。

クレジットカードの利用は衝動買いを促進し、計画的な消費を妨げることがあります。

特にセール品やストレス発散目的での買い物が増えると、後になって利用明細を見て驚くこともあります。

【特徴5】借金をかかえている人

借金を抱えている人も、クレジットカードは使わない方がいいでしょう。

利用額が収入を超えると借金が膨らみ、返済計画が狂う可能性があります。

先ほどもお伝えしましたが、支払遅延は信用情報にも悪影響を及ぼします。

よって、借金をかかえている人は現金主義に切り替え、まずは借金返済に専念することが重要です。

【特徴6】ポイントや特典に惑わされやすい人

クレジットカードのポイントや特典は魅力的ですが、これらに惑わされやすい人もクレジットカードは使わない方がいいでしょう。

特典を狙って高額な買い物をすると、家計に負担をかけるだけでなく、利用限度額を超える危険性もあります。

また、ポイントを貯めることが目的化すると、支払い方法としての利便性を失い、予算を超える場合もあります。

クレジットカードを使わない・やめたい人におすすめの支払い方法6選

クレジットカードを使わない方がいい人や、クレカ生活をやめたい人におすすめの支払い方法6選を紹介します。

- デビットカード

- プリペイドカード

- QRコード決済

- 交通系ICカード

- 後払い決済

- 現金

| おすすめの支払い方法 | 使い方 |

|---|---|

| デビットカード | カードでの支払いと同時に銀行口座から引き落とされるカード |

| プリペイドカード | あらかじめチャージした金額の範囲内で利用できるカード |

| QRコード決済 | 店舗または顧客が用意したQRコードを読み取って支払いする |

| 交通系ICカード | 鉄道やバスの乗車券として利用できるICチップ内蔵のカード |

| 後払い決済 | 商品やサービスの提供を受けてから代金を支払う決済方法 |

| 現金 | 目の前でお金のやり取りが行われる決済方法 |

クレジットカードを使うことに不安を感じている方にとっては、これらの決済方法は支出を即座に実感することができるのでおすすめです。

「クレジットカード」と「現金」ぶっちゃけどっちがお得?

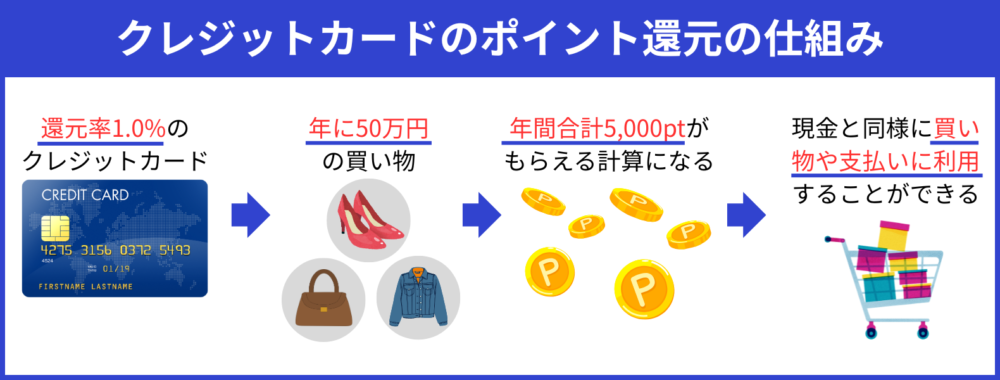

「クレジットカード」と「現金」お得に使えるのは、「クレジットカード」です。

その理由は、ほとんどのクレジットカードでポイント還元の仕組みが採用されているからです。

ポイント還元の仕組みとは、例えば「還元率1.0%」のクレジットカードで「年に50万円」の買い物をすれば、「5,000ポイント」がもらえる計算になり、これらのポイントは現金と同様に買い物や支払いに利用することができます。

ただし、クレジットカードはポイントやキャッシュバックなどの特典が魅力にうつりますが、使いすぎると借金を背負うリスクや支払遅延により信用情報に悪影響を及ぼすこともあります。

一方、現金はポイント還元の仕組みはありせんが、支出が目に見えるため使いすぎを防ぎやすく、後から請求が来る心配もありません。

また、なかには現金払いによる割引を提供する店舗もあります。

あなたのライフスタイルに合わせて、どちらが適しているかを慎重に判断し、現金とクレジットカードを両方使っている場合は、賢く使い分けることが重要です。

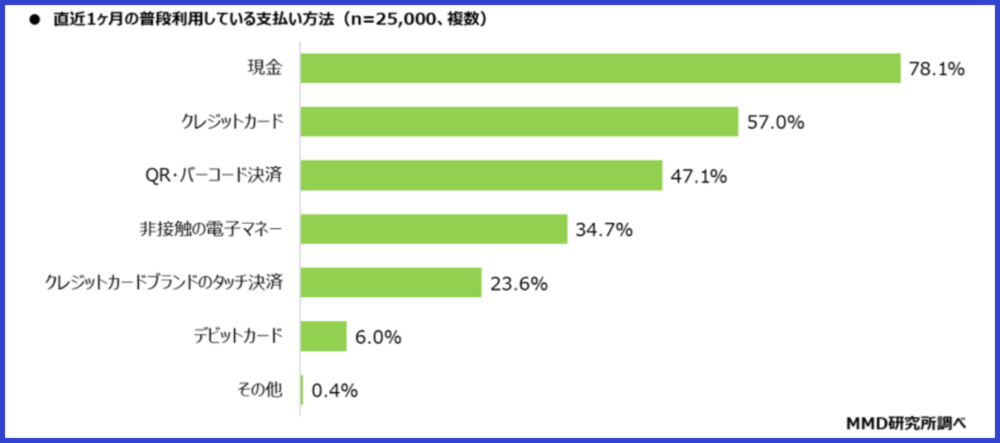

実は普段現金で支払いをしている人が多い

クレジットカードが普及している現代でも、普段利用している支払い方法は「現金派」の人が多いというデータが発表されています。

※引用:MMD研究所

現金を使う理由には、支出が目に見えるため予算管理がしやすく、即時決済で後日請求の心配がない点が挙げられます。

また、日本では現金の偽造や盗難が少なく、ATMや銀行ネットワークが整備されているため、現金を持ち歩くことへの不安が少ないこともあるでしょう。

海外旅行に行く予定がある人はクレジットカード必須!

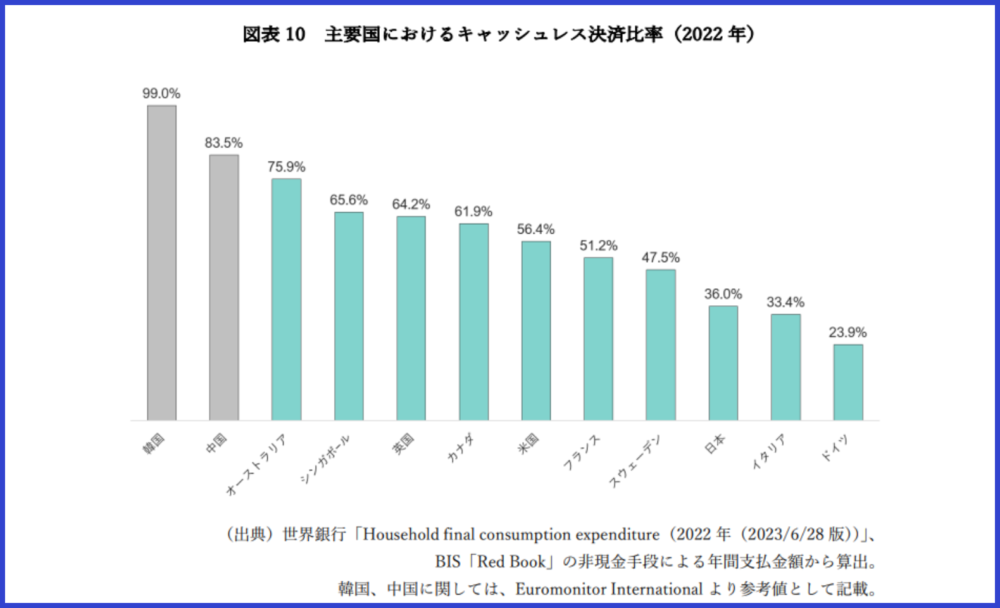

海外旅行に行く予定がある人は、クレジットカードはぜひ持っていくべきです。

なぜなら、ほとんどの国では日本よりもキャッシュレス化が進んでおり、決済手段としてクレジットカードを使うのが当たり前な国が多いです。

少し前のデータになりますが、一般社団法人キャッシュレス推進協議会が発表している「主要国におけるキャッシュレス決済比率」のグラフをご覧いただければ、海外と日本のキャッシュレス決済の比率が分かるでしょう。

そのなかで、慣れない日本人観光客がゆっくりと財布から現金を出しているのをあまりよく思わない現地の方もいるでしょう。

また、海外では日本と違い治安がよくないため、スリや盗難に遭う危険性も非常に高いです。

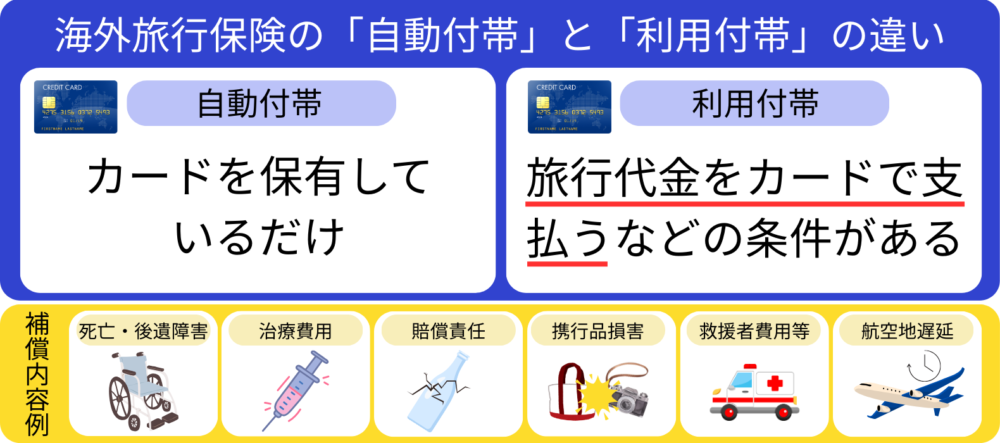

もしクレジットカードを持っていれば、カードの旅行保険付帯により、スリや盗難などに対する補償が受けられることもあります。

また、旅行保険付帯では事故やケガの補償も受けられることが多く、万が一の備えとして海外旅行にクレジットカードを持っていく人も多いです。

ただし、海外でのクレジットカード利用においては、不正利用に注意することも重要です。

韓国旅行に行く予定のある人は、韓国旅行に持っていくべきおすすめのクレジットカードを紹介している記事がありますので、参考にしてください。

クレジットカードを安全に賢く使う方法7つ

最後に、クレジットカードを使わない方がいい人でもやむを得ず使わないといけないケースに備えて、安全に賢く使う方法を伝授します。

もちろん普段からクレジットカードを使っている人にも実践してもらいたい内容なので、ぜひ最後までお読みください。

- 利用限度額を低めに設定しておく

- 家計簿アプリと連携して支出を管理する

- リボ払いは使わない

- ネットショッピングでは正規サイトを利用する

- ポイントや特典を活用する

- クレジットカードを増やしすぎない

- 利用明細を定期的に確認する

それでは、以下で詳しく解説していきます。

【方法1】利用限度額を低めに設定しておく

クレジットカードを賢く使うためには、利用限度額を低めに設定することが有効です。

これにより、無駄遣いや衝動買いを防ぎやすくなります。

また、限度額が低いと不正利用時の被害も最小限に抑えられます。

【方法2】家計簿アプリと連携して支出を管理する

家計簿アプリと連携すれば、クレジットカードの支出管理も簡単に行うことができます。

最初の方でお伝えしたように、クレジットカードを使わない方がいいと考える理由の中で、「お金の管理が難しい」ということがありました。

しかし、家計簿アプリとの連携を活用することで、クレジットカード特有のお金の管理問題を軽減することができ、安全に賢く使うことができるでしょう。

【方法3】リボ払いは使わない

リボ払いは、毎月の支払いが一定になることから便利に見える一方で、高い利息がかかるため、「リボ払いは使わない」としておいた方がいいでしょう。

また、リボ払いの常習化は支払遅延を招き、信用情報に悪影響を及ぼす可能性もあります。

安全に賢くクレジットカードを使うためには、リボ払いを避け、利用限度額を低めに設定し、しっかりと支出を管理することが重要です。

【方法4】ネットショッピングでは正規サイトを利用する

ネットショッピングでは、正規サイトを利用することを意識しましょう。

正規サイトとは、公式または認定された販売者が運営するサイトのことを言います。

最近では、フィッシングメールなどで正規サイトに似せた偽サイトに誘導され、クレジットカード情報などが窃取される被害が急増しています。

もし偽サイトにクレジットカード情報などの個人情報を入力してしまうと、そのカード情報を悪用して不正利用される危険性があります。

怪しいメールに添付されているリンクからサイトを開くことはせず、必ずいつも通りの検索方法から公式サイトを開くようにしましょう。

個人が行うべきフィッシング詐欺対策や、フィッシングメールや偽サイトの見分け方は、以下の記事で詳しく解説していますので参考にしてください。

【方法5】ポイントや特典を活用する

クレジットカードを賢く使うためには、ポイントや特典を活用することは必須です。

ポイントや特典を活用すれば日常の支出を抑える手助けになるので、あなたのライフスタイルに合ったポイント還元率の高いカードを選ぶようにしましょう。

ただし、クレジットカードのポイントや特典は節約に役立つ一方で、慎重に扱わないと逆効果になることもあります。

つまり、ポイントや特典に惑わされて不要な出費を増やさないよう心がける必要があるでしょう。

【方法6】クレジットカードを増やしすぎない

クレジットカードを安全に賢く使うためには、必要以上にクレジットカードを増やし過ぎないことは大事です。

クレジットカードを増やしすぎると、利用限度額が増え支出が膨らむ危険があります。

また、クレジットカードは使わずに保管している場合でも不正利用の危険性はあることは覚えておきましょう。

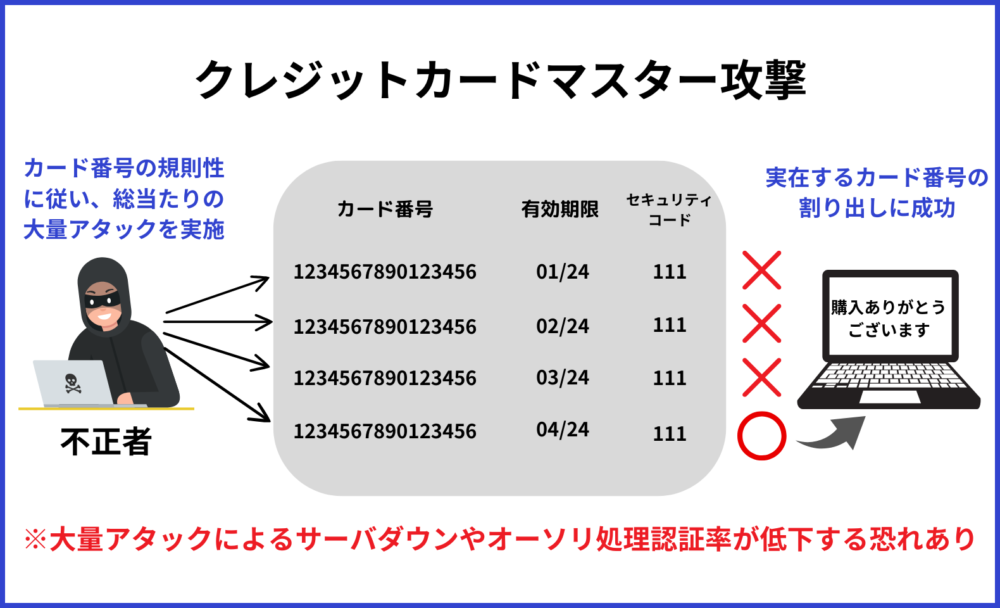

例えば、以下の「クレジットマスター攻撃」では、クレジットカードを使わずに保管していたとしても、カード番号を窃取されてしまう危険性があります。

一般的には、国際ブランドが異なるクレジットカード2〜3枚に留め、コストとリスクを最小限にしておきましょう。

なお、クレジットカードを作る際に、セキュリティが充実している安全なクレジットカードの特徴を知りたい方は、以下の記事で詳しく解説していますので参考にしてください。

【方法7】利用明細を定期的に確認する

クレジットカードの安全性を高めるためには、定期的に利用明細を確認することが重要です。

特に、クレジットカードの不正利用においては、利用明細を確認してようやく被害に気付く方が非常に多いです。

不正利用によるカード会社からの補償期間は、被害が発生した日から60日までと設定しているカード会社が多いため、利用明細を定期的に確認して不正利用に早く気付けるようにしておくことは大事です。

まとめ

クレジットカードは使わない方がいい感じている人の多くは、使いすぎや管理の難しさ、不正利用のリスクなどを心配されていることでしょう。

確かに、クレジットカードは便利な反面、計画的に使わないと後々の返済に苦労することもあるので、計画的に使うことができない人は使わない方がいいでしょう。

クレジットカードを使わない方がいい人の特徴は6つです。

- 計画的にお金を管理できない人

- リボ払いを頻繁に使ってしまう人

- 収入が不安定な人

- つい衝動買いをしてしまう人

- 借金をかかえている人

- ポイントや特典に惑わされやすい人

しかし、クレジットカードは使わないと決めるのではなく、賢く管理する方法を学ぶことも1つの手です。

家計簿アプリで支出を管理したり、利用限度額を低めに設定するなど、対策を講じれば比較的安心してクレジットカードを使うことができます。

特に、海外旅行を予定している人は、クレジットカードを持っていかないと不便なことが多いでしょう。

また、普段は現金派という人には、支出が目に見えるため予算管理がしやすい、「デビットカード」や「プリペイドカード」といった選択肢もあります。

まずはあなたに合った支払い方法は何かをじっくり考えて、お金においてリスクがない生活をしていきましょう。