ツケ払い(後払い)とは、お客様が購入代金を後日支払える決済方法です。

企業がツケ払い(後払い)を導入すると、顧客の利便性が向上し、新規顧客の獲得や売上の向上などを期待できます。

そこで本記事では、

- ツケ払い(後払い)の概要

- 事業者様がツケ払い(後払い)を導入するメリット

- 事業者様から見たツケ払い(後払い)の課題と解決策

などを解説しますので、ぜひ最後までご一読ください。

なお、「後払い決済システムはどれを選べばいい?」などお考えであれば、まずは弊社にご相談ください。

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

目次

ツケ払い(後払い)の概要・利用の流れを紹介

「ツケ払い」と「後払い」は、同様の意味で使われることが多いです。

本章では、ツケ払い(後払い)の概要や利用の流れを紹介します。

ツケ払い(後払い)とは

▲商品購入時のツケ払い(後払い)のイメージ

ツケ払い(後払い)とは、商品・サービスを受け取った後に購入代金を支払う決済方法です。

ツケ払いは、オンラインショッピングでよく利用されており、支払うタイミングはサービスごとに異なります。

ツケ払いというと「馴染みのある飲食店でツケで飲むケース」をイメージする方もいるでしょう。

しかし、ツケ払いは購入者が商品・サービスを購入した後に代金を支払う方法であり、飲食店での支払いケースだけを指すものではありません。

ツケ払いの主な特徴は、次のとおりです。

【ツケ払い(後払い)の主な特徴】

|

ツケ払いで有名なものに「ZOZOTOWNのツケ払い」があります。

ZOZOTOWNのツケ払いは、最大10万円の利用限度額・商品購入から2ヵ月の支払い期間が設けられている仕組みです。

なお、ツケ払いは一般的に「後払い」と同じ意味で使われます。

そのため、本記事でもツケ払いと後払いは同じ意味を持つものとして解説していきます。

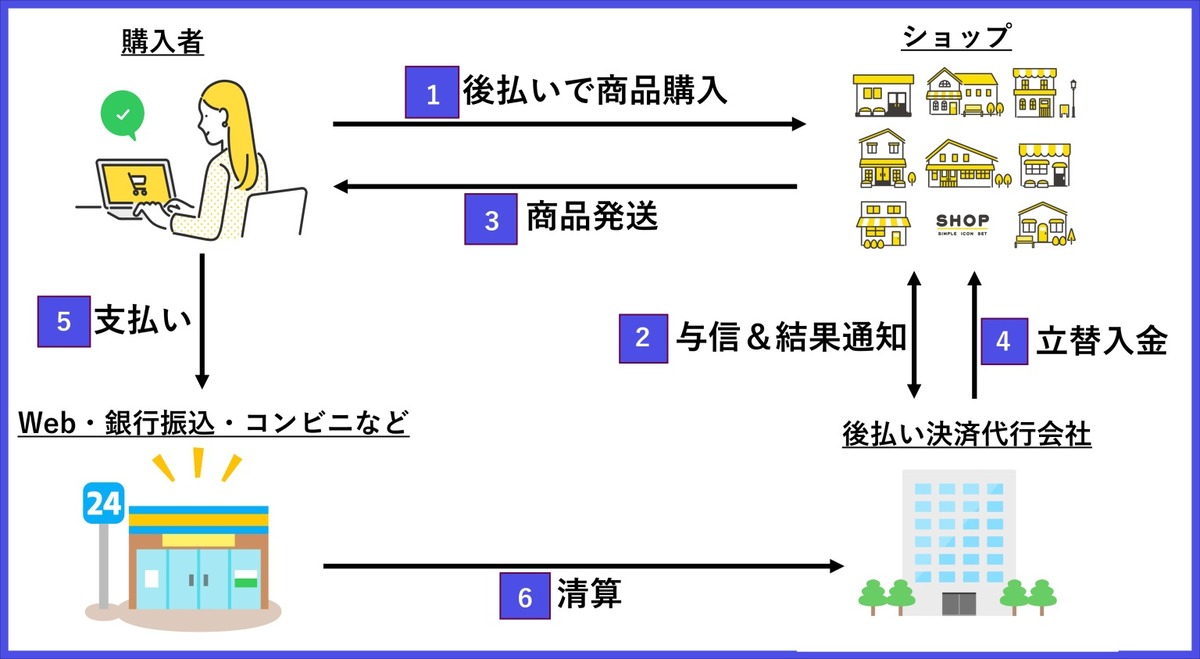

ツケ払い(後払い)利用の流れ

ツケ払い(後払い)の一般的な流れは、下記のとおりです。

- 【顧客側】お買い物をする

- 【顧客側】支払い方法で「ツケ払い(後払い)」を選択する

- 【事業者側】後払いサービスの提供事業者が与信をおこなう

- 【顧客側】商品が届く

- 【事業者側】後払いサービスの提供事業者が請求書を発送する

- 【顧客側】コンビニや銀行などで購入代金を支払う

このように、ツケ払い(後払い)はお金の負担を後に回せる便利な決済方法です。

なお、利用条件や手数料・購入代金の支払い方法などは後払いサービスの種類によって異なります。

事業者がツケ払い(後払い)を導入する3つのメリット

事業者様がツケ払い(後払い)を導入するメリットは、主に下記の3つです。

- 決済の選択肢を増やして機会損失を防げる

- 新規顧客を獲得できる

- 購買・決済データの蓄積ができる

お客様の利便性が向上するツケ払い(後払い)の導入により、売上拡大を期待できます。

【メリット1】決済の選択肢を増やして機会損失を防げる

ツケ払い(後払い)は、手元に現金やカードがなくても支払えるため、顧客にとって利便性が高く、購買意欲の向上を期待できる決済方法です。

ツケ払いを導入して顧客の満足度が向上することで、リピート率や口コミにも良い影響を与える可能性があります。

未導入の企業は、新たにツケ払いを導入することで、決済の選択肢を増やして顧客に選ばれる可能性が高まります。

つまり、ツケ払いがないために自店から離れてしまっていた顧客の機会損失を防げるということです。

また、ツケ払いを導入していない同業他社との差別化にもつながり、企業の成長と利益の拡大を期待できます。

【メリット2】新規顧客を獲得できる

後払い決済を提供することで、現金やクレジットカードを持っていない顧客など、他の支払い方法に抵抗がある顧客層を取り込むことができます。

また、後払い決済は若年層やインターネットショッピングする方などに、よく使われる傾向がある決済方法です。

後払い決済を導入することで、このような顧客の新規獲得につながります。

その他にもECの売上を上げるためのお役立ち資料は以下のボタンからダウンロードできますのでぜひ参考にしてください。

【ヒントが見つかる】ECの売上UPに関する資料のDLはこちら

【メリット3】購買・決済データの蓄積ができる

前提として、企業が後払い決済を導入する方法は、大きく下記の2種類に分かれます。

- 後払い決済サービスを利用する

- 自社で後払い決済を事業化する

このうち後払い決済サービスを利用する方法は、間に決済代行会社を挟むため、すべての後払い利用データを自社で確認できるとは限りません。

一方で、自社で事業化してツケ払い(後払い)を導入する場合、すべての購買・決済データを蓄積できます。

そして、これらのデータを今後のマーケティング戦略や新規事業検討における有用なデータとして活用できます。

下記の記事では、事業者様が後払い決済を導入するメリット・デメリットを徹底解説していますので、あわせてご覧ください。

【事業者視点】ツケ払い(後払い)の3つの課題

事業者視点でのツケ払い(後払い)には、下記3つの課題も存在します。

- 未回収になるリスクがある

- 多くの企業はツケ払いに関するノウハウがない

- サービス利用にともなうコストが必要になる

解決策もセットで紹介しますので、ぜひチェックしてみてください。

【課題1】未回収になるリスクがある

前述したとおり、ツケ払い(後払い)は顧客が商品やサービスを受け取った後に支払う決済方法です。

その性質上、何も対策していない場合は売り手側に未回収リスクが生じます。

顧客が支払いを忘れていたケースだけではなく、意図的に支払いを回避するケースもあることを理解しておかなければなりません。

特に大口取引や高額商品の場合、未払いのリスクが大きくなるので注意が必要です。

具体的な対策として、

- 利用者の与信審査

- 未払い保証

などがある後払い決済サービスを利用することで、未回収リスクを抑制できます。

【課題2】多くの企業はツケ払いに関するノウハウがない

当然ながら、これまでツケ払いを提供したことがない事業者様は、ツケ払いに関するノウハウがありません。

特に、ツケ払い(後払い)を自社で事業化する場合、決済システムの開発や運用に関するノウハウが必要です。

後払い決済では、売上が売り手の口座にすぐ反映されないため、キャッシュフローに影響を及ぼすおそれがあります。

小規模な事業者様や資金繰りが厳しい企業にとって、後払い取引が多いとキャッシュフローの管理が課題になりがちです。

加えて、ノウハウがない場合は「信用評価」も難しいでしょう。

このように、ツケ払い(後払い)に関するノウハウが不足している場合、自社での開発・運用がスムーズに進まないおそれがあります。

この課題の解決には、自社での事業化をサポートする「後払い決済導入パッケージ」の活用がおすすめです。

詳しくは、後ほど「ツケ払いを事業化するなら「後払い決済導入パッケージ」がおすすめ」で解説します。

【課題3】サービス利用にともなうコストが必要になる

後払い決済環境の構築や運用にかかる負担を軽減したい場合、後払い決済代行サービスの利用がおすすめです。

しかし、サービス利用する際は「外部委託コスト」が必要です。具体的には、下記のようなコストが発生します。

【後払い決済代行サービスの利用で発生するコスト】

|

もし「後払い決済は導入したいが外部委託コストを支払いたくない」と考える場合、サービス利用ではなく自社で後払い決済を事業化するのがおすすめです。

自社で事業化する場合、決済環境の構築や運用に関するノウハウが必要になるものの、外部委託コストは発生しません。

下記の表に、自社で事業化する場合と後払い決済サービスを利用する場合のメリット・デメリットをまとめましたのでご参照ください。

| 自社で後払いを事業化 | 後払い決済サービスを導入 | |

| 特徴 |

|

|

| メリット |

|

|

| デメリット |

|

|

なお、後払い決済代行サービスは種類が多いため、費用面だけではなく導入実績や機能面も踏まえて自社にあったものを選ばなければなりません。

下記の記事では、後払い決済代行サービスの選定ポイントを紹介しています。自社での事業化ではなく、後払い決済代行サービスの利用に興味がある方は併せてチェックしてみてください。

自社でツケ払い(後払い)を事業化する4つのメリット

ここからは、自社でツケ払い(後払い)を事業化したい方に向けて、メリットやおすすめの方法を紹介します。

まず、自社でツケ払い(後払い)を事業化するメリットは下記の4つです。

【自社でツケ払い(後払い)を事業化する4つのメリット】

|

自社でツケ払い(後払い)を事業化する場合、顧客層にあわせたり必要な機能だけに絞ったりしながら独自の後払い決済システムを構築できます。

また、与信審査を自社で実施することになるため、他の後払いサービスに加盟できなかった高リスク店舗の取り扱いも可能です。

結果として選択の幅が広がり、未開拓の商材を取り込めます。

下記の記事では、後払い決済を事業化するメリットをさらに詳しく解説していますので、ぜひチェックしてみてください。

ツケ払いを事業化するなら「後払い決済導入パッケージ」がおすすめ

繰り返しお伝えしてきたように、ツケ払い(後払い)を自社で事業化する場合は、決済環境の構築から運用までをすべて自社でこなさなければなりません。

具体的には、下記のような業務が発生します。

【ツケ払い(後払い)の導入・運用にともなう業務の例】

|

特に初めて自社で後払い決済を事業化する場合、これらの業務をスムーズにこなすのはハードルがかなり高いです。

専門的な知識・ノウハウが必須になるうえ、担当者には肉体的・精神的な負担がかかります。

そこでおすすめなのが、かっこ株式会社が提供する後払い決済導入パッケージの「SaaS型BNPLシステム」です。

本サービスは、後払い決済事業の構築支援で培った仕組みと経験を武器に、自社での事業化に必要な機能を安価に提供します。

具体的な特徴は、次のとおりです。

▼「SaaS型BNPLシステム」の特徴

|

※2024年3月末日時点。株式会社東京商工リサーチ調べ

特に、年商17億円以上の企業だと、他社の後払いサービスを使うより「SaaS型BNPLシステム」を導入して自社で後払い決済を事業化したほうが運用コストを抑えられます。

当サイトでは、「SaaS型BNPLシステム」について3分でわかる資料を無料配布していますので、お気軽にダウンロードしてください。

\ 後払いの仕組みを簡単構築/与信・入金管理・請求督促の自動化機能をパッケージ化

まとめ:ツケ払い(後払い)はメリットの多い決済方法

ツケ払い(後払い)とは、お客様が商品・サービスを受け取った後に購入代金を支払う決済方法です。

ツケ払いを事業者様が導入すると、次のようなメリットを得られます。

【事業者様がツケ払い(後払い)を導入する3つのメリット】

|

ツケ払い(後払い)は、利用者にも事業者様にもメリットの多い決済方法ですので、ぜひ導入を検討してみてはいかがでしょうか。

なお、日本でも少しずつ流行の兆しが出てきている後払い方式の決済サービスに「BNPL」があります。

下記の記事では、BNPLの仕組みからメリット・デメリット・おすすめサービスまで網羅的に解説しているので、ぜひご参照ください

また、「自社のECサイトで後払い決済を導入したい」「後払い決済システムはどれを選べばいい?」などとお考えであれば、まずは弊社にご相談ください。

相談費用・仲介手数料などは一切無料で相談可能です。

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/