決済とは、商品やサービスなどと交換する際にお金を支払い、売買取引を完了させることです。

(決裁は、物事を判断する事を指す言葉で、この記事では「決済」について解説します。)

決済にはさまざまな種類があるため、それぞれの特徴を理解して自身の性格やシーンに見合った決済方法を選ぶことが重要です。

本記事では、

- 決済の特徴

- 「決済」と「決裁」の違い

- 代表的な決済の種類

などについてお伝えします。

記事の後半では、決済方法を選ぶ際に意識すべきポイントも紹介しますので、ぜひ最後までご一読ください。

澁谷 優成

目次

決済とは

決済とは、代金を支払って経済取引を完了させることです。

私達は日常で商品やサービスを得る代わりにお金を支払いますが、その行為自体も決済のひとつです。

昔から使われる代表的な決済方法として「現金払い」が知られており、近年は現金不要の「キャッシュレス決済」も普及してきました。

続いて、同じ読み方でも意味が異なる「決済」と「決裁」の違いについて見ていきましょう。

「決済」と「決裁」の違い

「決済」と「決裁」の違いは、次のとおりです。

| 単語 | 概要 |

|---|---|

| 決済 | 代金を支払って経済取引を完了させること |

| 決裁 | 裁量権を持つ人や責任者が、物事を判断して決定すること |

「決済」が金銭のやり取りに関与する場面で用いるのに対し、「決裁」は権限のある人が物事の判断をする際に用いられる言葉です。

どちらもビジネスの現場でよく見聞きする言葉ですが、意味が大きく異なるため、使い方を間違えないようにしましょう。

代表的な決済の種類を4つ紹介

代表的な決済の種類として、ここでは次の4つを紹介します。

- 一般的な支払い手段として昔から使われてきた「現金払い」

- 近年急速に普及してきた現金不要の「キャッシュレス決済」

- 企業間の取引で広く活用される「小切手・手形」

- 取引金額を後日まとめて支払う「掛取引」

それぞれの特徴を解説しますので、ぜひ参考にしてみてください。

【種類1】一般的な支払い手段として昔から使われてきた「現金払い」

「現金払い」は、一般的な支払い手段として個人レベルでもよく使われてきた決済方法です。

売り手と買い手で直接現金のやり取りをおこなうため、不正利用される心配がありません。

他の決済方法だと利用できる店舗が限られるケースもありますが、現金払いはほとんどの店舗で使える点がメリットです。

【種類2】近年急速に普及してきた現金不要の「キャッシュレス決済」

キャッシュレス決済とは、現金を使わずにお金を支払う決済方法です。

引用:「経済産業省」

財布のなかから金銭を探したりお釣りを数えたりする必要がないため、「精算が早い」という特徴があります。

また、インターネット上で支払い履歴を確認できる点も、キャッシュレス決済ならではのメリットです。

現代ではさまざまな種類のキャッシュレス決済が登場しており、一例として次のようなものが挙げられます。

| 種類 | 特徴 |

|---|---|

| クレジットカード決済 |

|

| キャリア決済 |

|

| 電子マネー決済 |

|

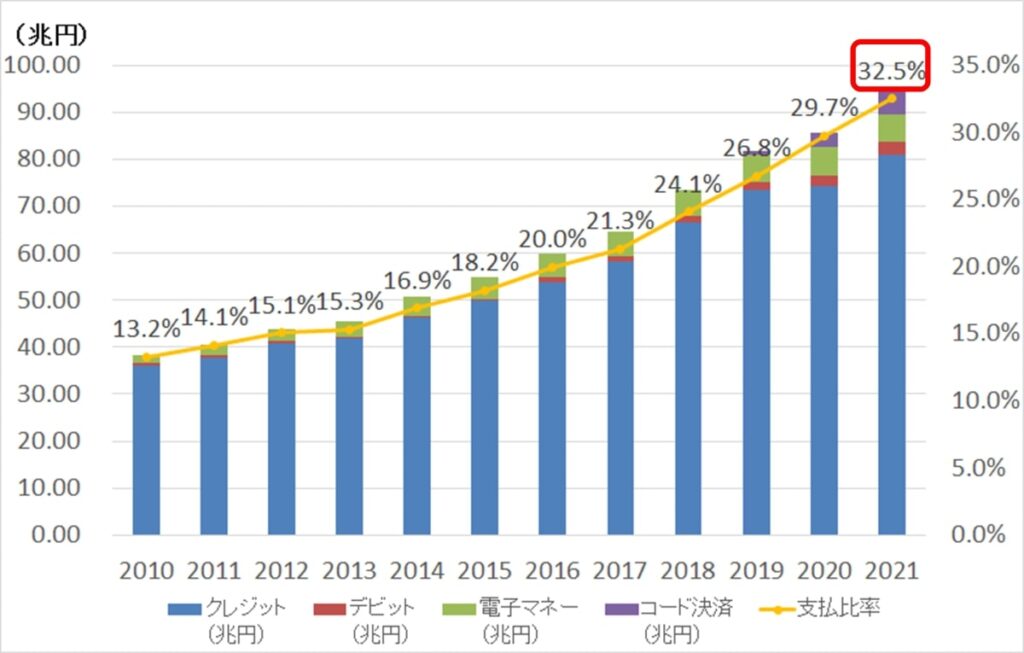

近年急速に普及してきたキャッシュレス決済は、国を挙げて推進に取り組んでいます。

経済産業省の発表によると、2021年のキャッシュレス決済比率は32.5%でした。

日本政府は、2025年までにキャッシュレス決済比率を4割程度にまで引き上げることを目標に掲げています。

キャッシュレス決済のなかで最も利用されているのがクレジットカードで、2021年の利用総額は80兆円を超えました。

参考:「国民生活センター」

クレジットカードの仕組みや使用上の注意点、メリットなどは下記記事で詳しく解説してありますのでご参照ください。

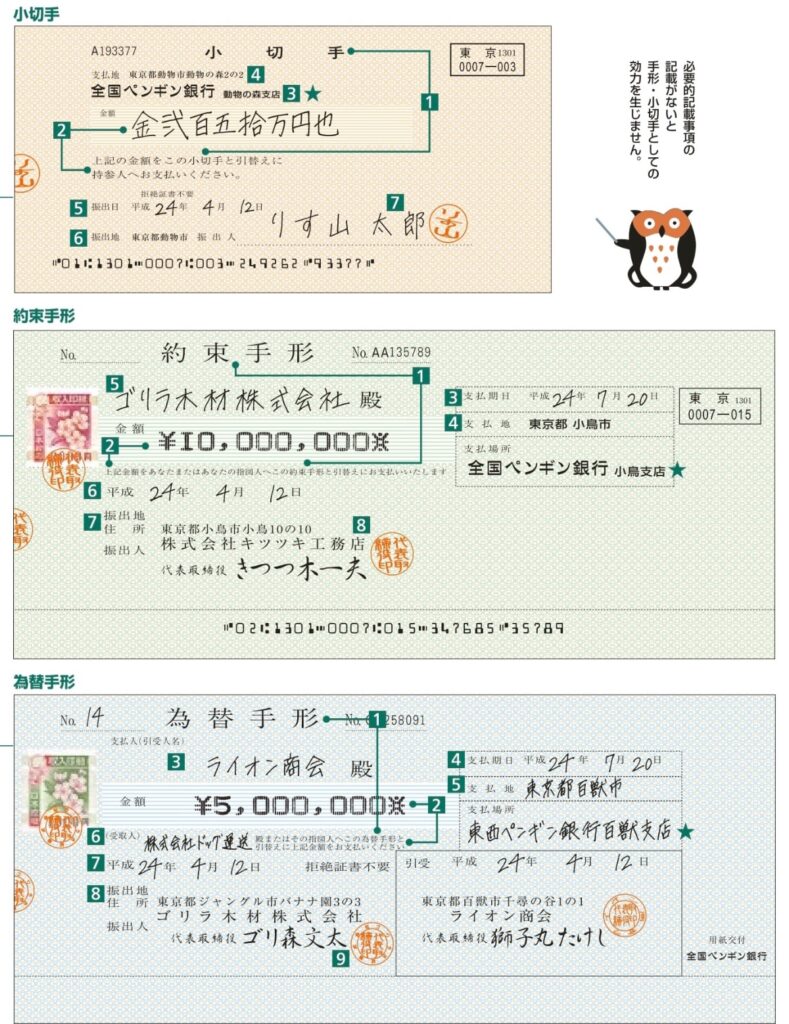

【種類3】企業間の取引で広く活用される「小切手・手形」

小切手・手形は、現金の代わりに使われる決済方法です。

用紙に金額や日付・振出人の名前などを記載し、取引相手に渡して支払いがおこなわれます。

小切手と手形は現金化できる時期に違いがあります。

小切手が銀行で支払請求をおこなうとすぐに現金化できるのに対し、手形は記載された支払期日を迎えるまで現金化できません。

なお、小切手や手形は企業間の取引で広く活用されています。

【種類4】取引金額を後日まとめて支払う「掛取引」

掛取引は、取引のたびに支払うのではなく「月末締め・翌月末払い」のように取引金額を後日まとめて支払う決済方法です。

いわゆる「ツケ払い」のことで、「信用取引」とも呼ばれています。

掛取引は精算を1度にまとめられるため、

- 領収書や請求書などの発行が1回で済む

- 手数料を安く抑えられる

などのメリットがあります。

小切手や手形と同様に、掛取引も企業間取引でよく利用される決済方法のひとつです。

決済方法によって支払いタイミングは3つに分かれる

決済方法は、支払いタイミングによって次の3つに分類されます。

※決済方法をクリックすると、解説ページまでジャンプします

参考:「消費者庁」

それぞれのメリット・デメリットを理解し、自身の性格やシーンに応じて使い分けるのがおすすめです。

【タイミング1】前払い決済

前払い決済は、商品やサービスの提供を受ける前に支払う方法です。

代表的な例としては、次のようなものが挙げられます。

【前払い決済の例】

- 電子マネー決済

- プリペイドカード決済

- 商品券

たとえば電子マネー決済の場合、事前のチャージが必要です。

チャージした分だけしか利用できないため、ついつい使い過ぎてしまう人におすすめです。

一方で、前払い決済は先に支払う性質上、悪質な業者と取引した際に商品未着やサービス未提供になるリスクがあります。

【タイミング2】即時払い決済

即時払いは、商品やサービスの提供を受けると同時に支払う方法です。

代表的な例としては、次のようなものが挙げられます。

【即時払い決済の例】

- 現金払い

- デビットカード

- 代金引換

たとえば、デビットカードの場合は銀行口座の残高分だけ利用できるため、使い過ぎ防止に効果的です。

一方で、前払い決済や即時払い決済は、事前にお金を用意しておかないと決済ができません。

つまり、後払い決済のように支払いを遅らせることができないというデメリットがあります。

【タイミング3】後払い決済

後払い決済は、商品やサービスの提供を受けた後に支払う方法です。

代表的な例としては、次のようなものが挙げられます。

【後払い決済の例】

- クレジットカード決済

- 小切手、手形

- キャリア決済

後払い決済は支払いを遅らせることができるため、お金が手元になくても商品・サービスの提供を受けられる点がメリットです。

ただし、クレジットカードや手形の場合、基本的には審査が必要になることから、誰もが利用できるとは限りません。

また、使い過ぎてしまうと支払日にお金が足りなくなることにも注意が必要です。

ここまで、決済に関して利用者視点で解説してきましたが、事業者様が各決済手段を導入する際は「決済代行」の活用がおすすめです。

決済代行を活用すれば、導入手続きや運用管理を効率化できます。

下記記事では、決済代行の仕組みや役割、利用するメリットなどを解説していますので、ぜひご一読ください。

決済方法を選ぶ際に意識すべきポイント

決済方法を選ぶ際に意識すべきポイントは、次のとおりです。

【決済方法を選ぶ際に意識すべきポイント】

- 自身の性格にあっているか

- 頻繁に利用する場所で使えるか

- キャッシュレス決済では不正利用を防ぐ対策がなされているか

たとえば、ついつい出費が多くなってしまう人は「前払い決済」や「即時払い決済」に該当する決済方法を選ぶことで使い過ぎを防げます。

また、キャッシュレス決済の場合、不正利用を防ぐシステムが用意されているか確認することも重要です。

セキュリティ対策を講じている企業の場合、公式サイト上にどのような対策を実施しているか記載されていることも多いので、事前に確認してみるのがおすすめです。

キャッシュレス決済の不正行為に対して企業も含めた対策が重要

さまざまな決済方法があるなか、今後さらに普及が進むと予想されているのが「キャッシュレス決済」です。

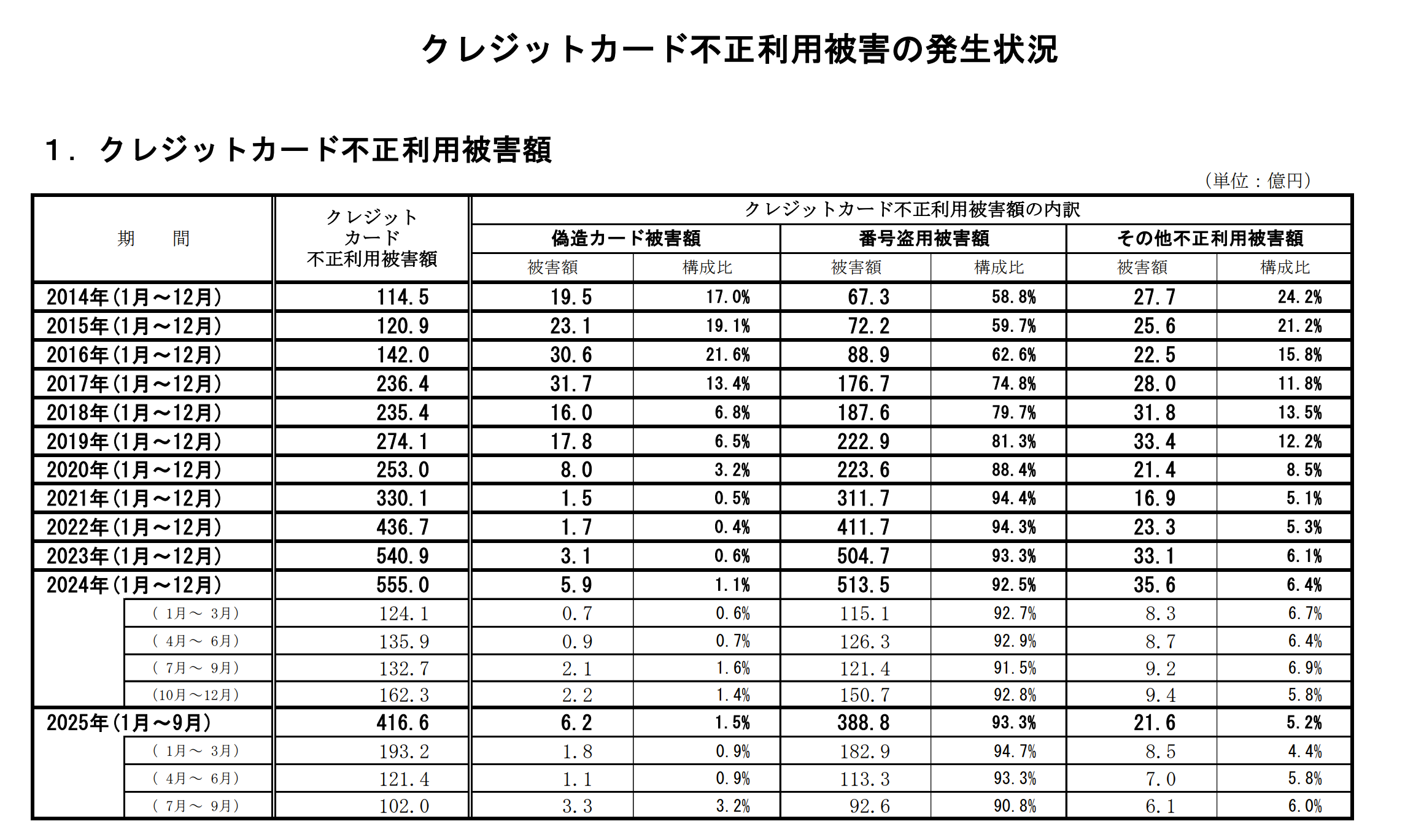

キャッシュレス決済は現金が手元になくても支払える便利さがある一方で、悪用者による不正行為も増えています。

たとえば、2024年のクレジットカード不正利用被害は過去最高額の555億円となりました。

※引用:「一般社団法人日本クレジット協会」

クレジットカード不正に対して個人でできる対策としては、

- 利用明細をこまめに確認する

- URLをチェックして悪質なサイトでないか見極める

などが挙げられます。

しかし、不正行為の手口は年々巧妙化していることもあり、企業も含めた対策が欠かせません。

おすすめなのは、不正対策ができる専門サービスの導入です。

たとえば、不正検知サービスの「O-PLUX」なら、導入企業累計120,000サイト以上が持つ不正データを共有し、不正な注文がないかを高精度で判断できます。

\導入企業様のインタビューを公開中!/

導入事例一覧はこちら

不正度合いに応じて3段階で審査結果が表示されるため、事業者側が不正の判断をしやすいことも特徴です。

最新の不正手口にも対応しやすくなる「O-PLUX」について、詳しくは以下のボタンをクリックのうえご確認ください。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

なお、不正注文の手口や事業者様ができる対策などは下記記事でも解説していますので、ご参照ください。

まとめ:特徴を理解して自分にあった決済方法を選択しよう

決済の特徴や代表的な決済方法などを紹介しました。

決済にはさまざまな種類があるため、特徴を理解して自分にあった決済方法を選択しましょう。

その際には、下記のポイントを意識するのがおすすめです。

【決済方法を選ぶ際に意識すべきポイント】

- 自身の性格にあっているか

- 頻繁に利用する場所で使えるか

- キャッシュレス決済では不正利用を防ぐ対策がなされているか

悪用者による不正行為は年々巧妙化しているため、各決済手段を利用する際は不正対策が重要です。

当サイトでは、決済手段ごとの不正対策を紹介していますので、ぜひチェックしてみてください。

▼クレジットカードの不正対策について詳しく知りたい方はこちら

▼電子マネーの不正対策について詳しく知りたい方はこちら

▼キャリア決済の不正対策について詳しく知りたい方はこちら