「3Dセキュアって何?」

「3Dセキュアを導入するメリットは?」

など、3Dセキュアについて知りたいEC事業者様はいませんか?

近年、キャッシュレス決済が普及しており、なかでもクレジットカード決済は多くの方が利用しています。

ECサイトでのクレジットカードの不正利用対策として一番よく聞かれるのが「3Dセキュア」の導入です。

3Dセキュアは、オンライン取引の増加に伴う不正利用のリスクが高まっていることから、2025年に導入が義務化されました。

この記事では、

- EMV 3-Dセキュア(3Dセキュア2.0)とは

- 3Dセキュアを導入するメリット3つ

- 3Dセキュア導入後の課題3つ

など、EC事業を始めたばかりの方でも分かりやすいように解説していきます。

この記事を通じて、あなたのビジネスの安全性を強化するための具体的な方法を見つけてください。

\大手事業者の3Dセキュアと不正検知システムの併用事例あり/  ※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

3Dセキュア2.0についてはこの資料で解説しています。是非バナーをクリックし、ダウンロードください。

目次

EMV 3-Dセキュア(3Dセキュア2.0)とは

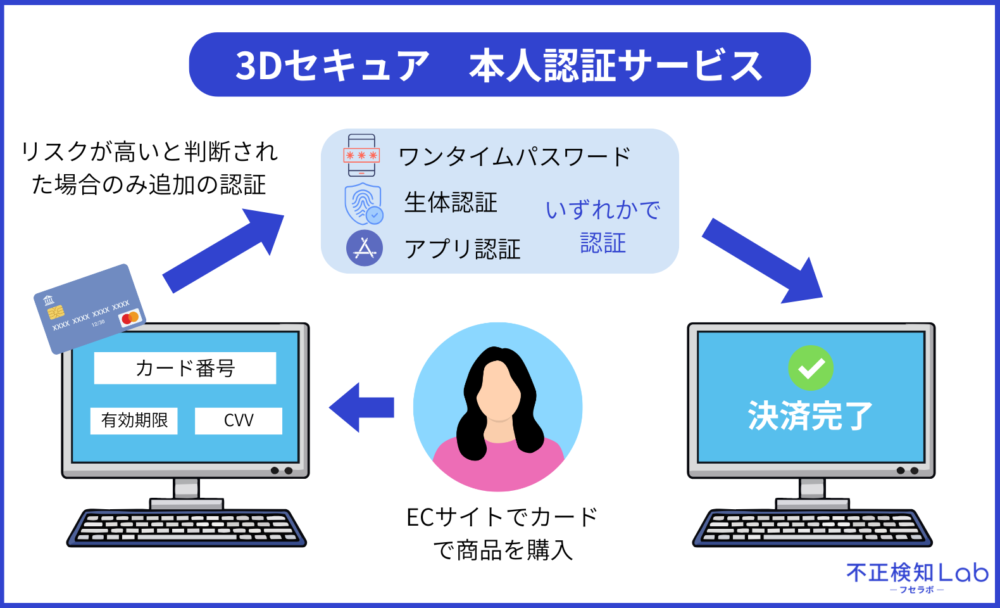

3Dセキュアとは、オンラインでのクレジットカード決済における不正利用を防止するための本人認証サービスです。

具体的には、カード番号や有効期限だけでなく、ワンタイムパスワードや生体認証など複数の認証方法を組み合わせて本人確認を行います。

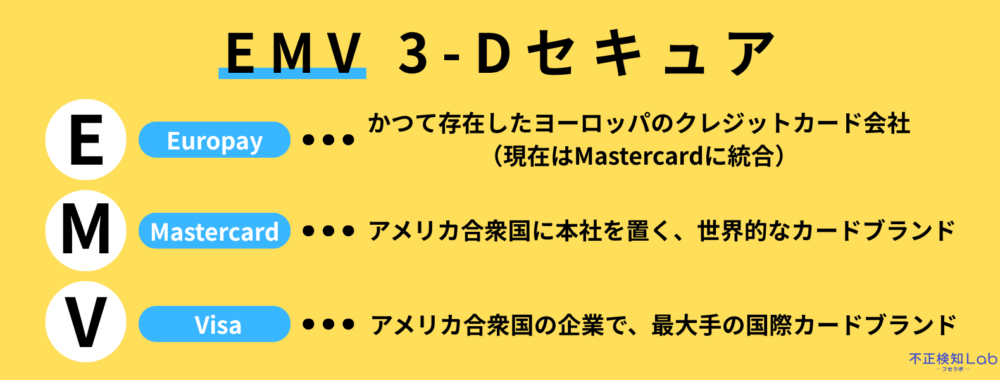

正式には「EMV 3-Dセキュア」と呼ばれ、特に最新バージョンの「3Dセキュア2.0」は、これまでの1.0に比べて認証の安全性と利便性が大幅に向上しています。

EMVとは「Europay、Mastercard、Visa」の頭文字を取ったもので、国際的なカードブランドが共通で採用するセキュリティ基準を意味します。

3Dセキュア2.0はこの基準に沿って設計されており、より高度なセキュリティ対策を実現しています。

2022年10月に「2.0」へ完全移行

2022年10月、3Dセキュアの最新バージョンである「3Dセキュア2.0」への完全移行が完了しました。

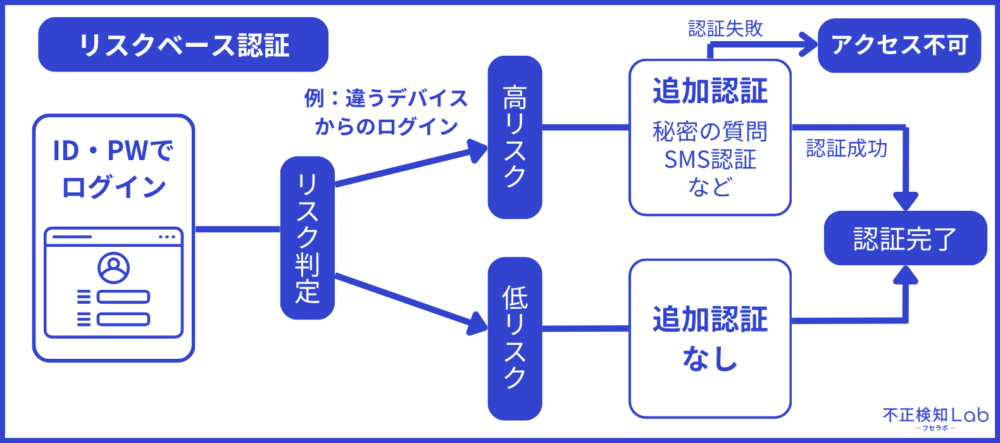

従来の3Dセキュア1.0は、パスワード入力中心の認証方式であったため、ユーザー体験が煩雑でカゴ落ち(購入途中での離脱)のリスクが高いという課題がありました。

一方、3Dセキュア2.0は多様な認証方法を取り入れ、高リスクと判断されたときのみ追加の認証を求める(=リスクベース認証)ことで、本人認証サービスの精度と利便性を大幅に向上させています。

以下の表では、3Dセキュア1.0と2.0の主な違いをまとめました。

| 特徴 | 3Dセキュア1.0 | 3Dセキュア2.0 |

|---|---|---|

| 認証方法 | パスワード入力中心 | 多様な認証方法(ワンタイムパスワード、生体認証など) |

| ユーザー体験 | 認証が煩雑でカゴ落ちリスクが高い | 高リスクと判断されたときのみ追加の認証を求めるため、利便性が向上 |

| 対応端末 | 主にPC中心 | スマホやタブレットなど多様な端末に対応 |

| セキュリティレベル | 基本的な本人認証 | 行動分析など追加の不正検知技術を組み合わせ |

「3Dセキュア2.0」へ完全移行されたことにより、オンラインでのクレジットカード決済におけるセキュリティ基準が統一され、より安全な決済環境の構築が実現しています。

2025年、3Dセキュア2.0は導入が義務化された

2025年より、3Dセキュア2.0は導入が義務化されました。

これは、クレジットカード決済における不正利用防止を強化し、カード会員や加盟店の双方を保護するための重要な措置です。

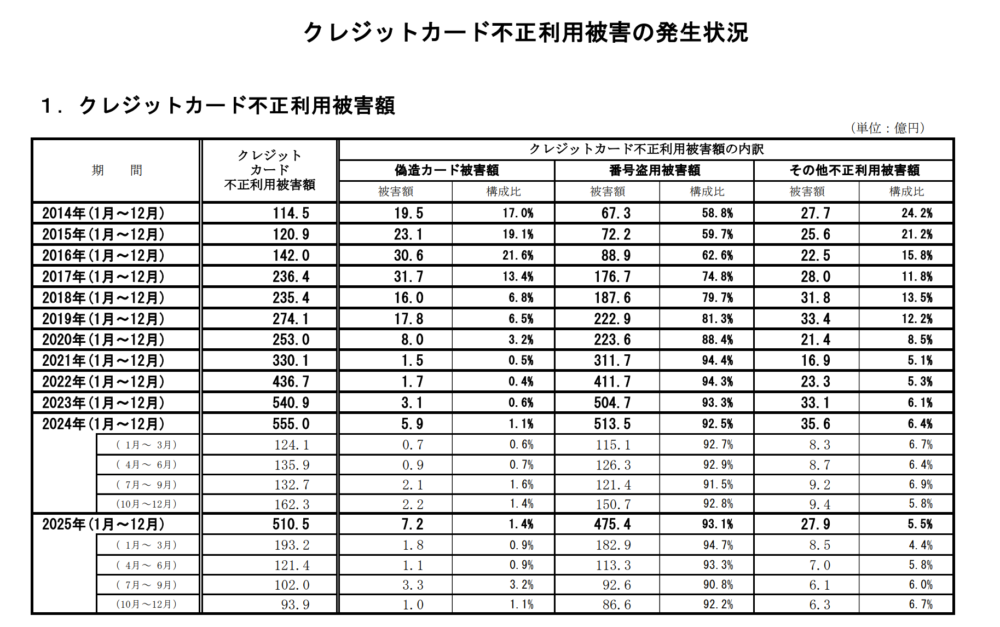

義務化の背景には、オンライン取引の増加に伴う不正利用のリスクの高まりがあります。

一般社団法人日本クレジット協会が公表しているクレジットカード不正利用被害の発生状況を見ても分かるように、被害は依然として深刻な状態です。

※引用:一般社団法人日本クレジット協会

従来の本人認証サービスだけでは対応が難しい高度化した不正手口に対抗するため、より強固で多様な認証方式を備えた3Dセキュア2.0の導入が求められています。

ただし、2025年に3Dセキュア2.0が義務化された後も、クレジットカードの不正利用被害額は高止まりの状態で、EC事業者はさらに追加の不正利用対策を行う必要があるとされています。

不正対策を強化させるための最も有効な対策は、『不正対策を強化して決済承認率の改善するには「O-PLUX」の導入が有効』で紹介しています。

なお、3セキュアの導入が義務化されたことについては、以下の記事でも詳しく解説しておりますので、気になる方はお読みください。

主な3Dセキュアサービス一覧

3Dセキュアとは、カードブランド各社が利用している本人認証サービスの総称です。

そのため、大まかな仕組みは同じであるものの、サービスの名称などが異なります。

カードブランド各社のサービス名称を以下の表にまとめましたので、確認してみてください。

| カードブランド | サービス名称(2026年時点) |

|---|---|

| VISA | Visa Secure |

| Mastercard | Mastercard Identity Check |

| JCB | J/Secure(ジェイセキュア) |

| American Express | American Express SafeKey |

| Diners Club | ProtectBuy |

| 国内各社 (楽天、イオン、ライフ等) |

本人認証サービス(3Dセキュア) |

これらのサービスはすべて3Dセキュア2.0の基準に準拠しており、オンライン決済のセキュリティ向上に寄与しています。

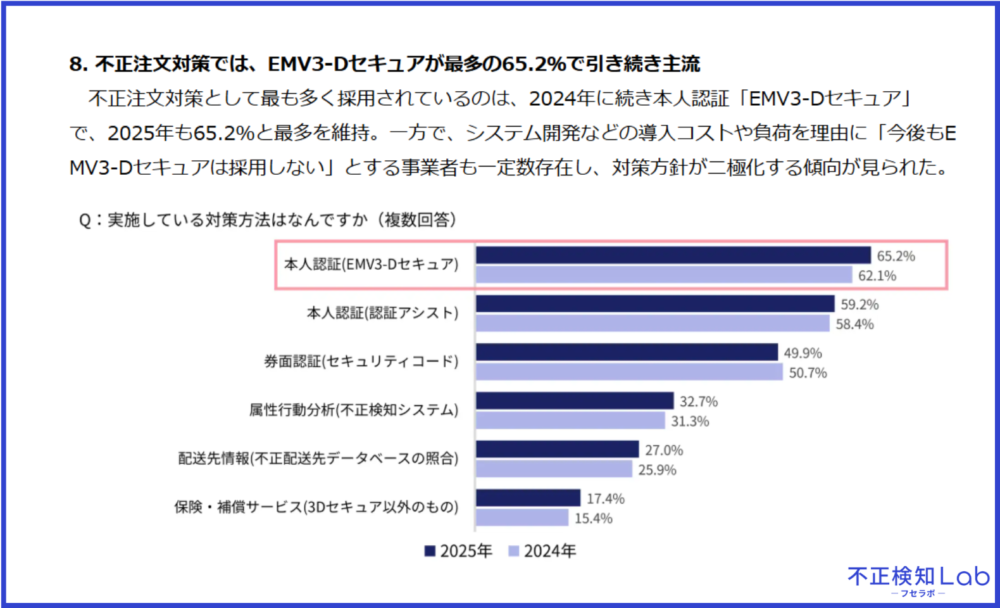

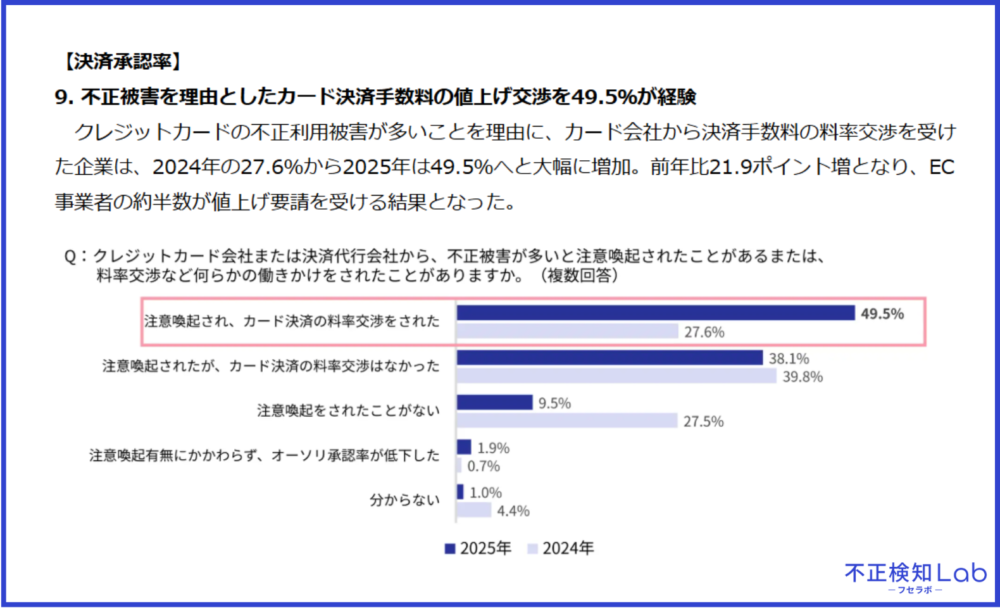

【最新調査】不正注文対策として最も多いのは「3Dセキュア」

当サイトを運営するCaccoが実施した最新の調査データによると、2025年に不正注文対策として最も多く採用されていたのは「3Dセキュアの導入」で、65%を超えています。

※引用:PR TIMES

しかし、3Dセキュアの導入によって事業者側の金銭的な負担がゼロになるわけではなく、不正被害の多発を理由にカード会社からクレジットカードの決済手数料の値上げ交渉の増加、決済承認率の低下といった新たな課題が浮き彫りになりました。

※引用:PR TIMES

クレジットカードの決済手数料の値上げ交渉問題については、以下の記事でも詳しく解説しておりますので、参考にしてください。

また、3Dセキュアの導入により決済承認率が低下してしまう問題については、『【課題3】決済承認率が低下する恐れがある』でも詳しく解説しています。

なお、Caccoが実施した「EC事業者実態調査2025」をもっと詳しく見たい方は、以下からダウンロードできますのでご活用ください。

\かっこ株式会社独自!EC関連553社へのアンケート結果大公開/

3Dセキュアを導入するメリット3つ

ここからは、3Dセキュアを導入するメリットを3つご紹介します。

- クレジットカードの不正利用を防げる

- チャージバックの負担をなくせる

- 義務化への対応で社会的信頼を得られる

それでは、以下で詳しく解説していきます。

【理由1】クレジットカードの不正利用を防げる

3Dセキュアを導入することによって、利用者本人しかわからない認証情報(ワンタイムパスワード、生体認証など)が加わります。

つまり、クレジットカードを盗難されたり、クレジットカード情報を盗用されたりしたとしても、第三者には3Dセキュアのパスワードなどはわかりません。

ただし、『【深掘り】3Dセキュアを突破する「最新の不正手口」の実態』でも紹介しておりますが、リアルタイムフィッシングと呼ばれる最新の不正手口で3Dセキュアの認証が突破されるケースも増えています。

3Dセキュアの導入はクレジットカードの不正利用を防ぐことができるのは間違いではないですが、最新の不正手口による攻撃を受けると突破される恐れがあることは理解しておきましょう。

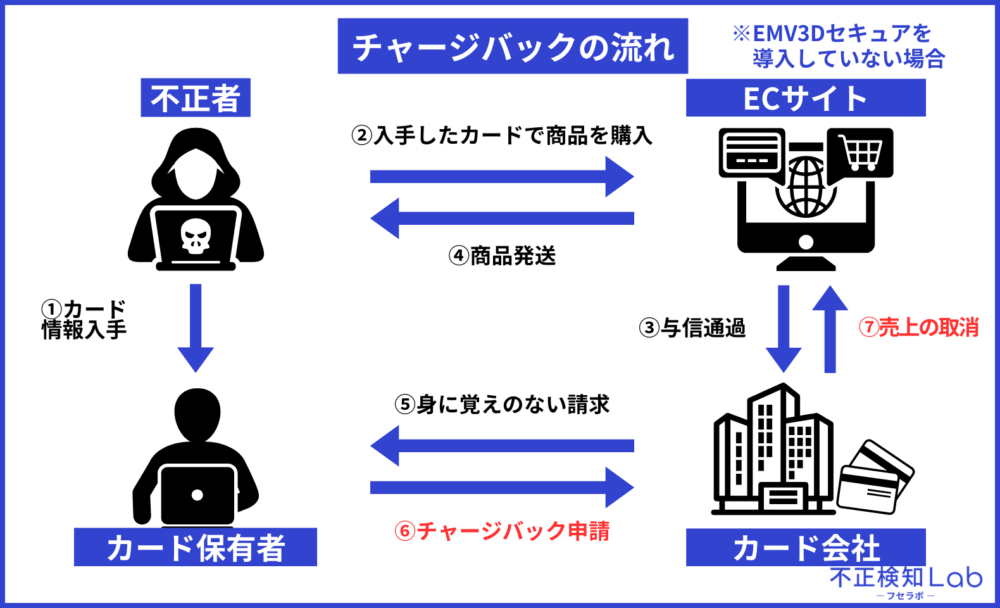

【理由2】チャージバックの負担をなくせる

3Dセキュアが導入されていると、認証段階で不正利用を防ぐことができ、チャージバックのリスクを軽減することができます。

チャージバックとは、クレジットカードの不正利用などの理由で、利用者が支払いに同意しない場合にカード会社が売上を取り消し、利用者に返金する仕組みです。

3Dセキュアを導入していれば、万が一3Dセキュアの認証が突破されてクレジットカードの不正利用が発生した場合も、被害者への返金をカード会社が負担してくれます。

このように、クレジットカードの不正利用が発生しても自社への金銭的負担がないことから、3Dセキュアを突破される不正が多発しても不正対策強化をしない事業者が増えています。

これが、次章の3Dセキュア導入後の課題3つの中で解説する『【課題3】決済承認率が低下する恐れがある』につながります。

【理由3】義務化への対応で社会的信頼を得られる

3Dセキュア2.0の導入が義務化された背景には、オンライン決済の安全性を高めるという社会的要請があります。

特に、消費者は自分の個人情報やクレジットカード情報が安全に取り扱われていることを重視します。

そのため、3Dセキュア2.0を導入することは、消費者に対して安全な取引環境を提供しているというメッセージを発信することにつながります。

また、取引先やパートナー企業に対しても、最新のセキュリティ基準を遵守していることを示すことで、ビジネスの信頼性を高めることができます。

3Dセキュア導入後の課題3つ

3Dセキュアはオンラインのクレジットカード決済における不正利用防止に大きく貢献しますが、導入後にもいくつかの課題が存在します。

ここでは、EC事業者が特に注意すべき3つの課題について解説します。

- 【課題1】3Dセキュアが突破されるケースがある

- 【課題2】カゴ落ちのリスクがある

- 【課題4】決済承認率が低下する恐れがある

それでは、以下で3Dセキュアの導入後の課題について見ていきましょう。

【課題1】3Dセキュアが突破されるケースがある

3Dセキュアを導入したからといって、クレジットカードの不正利用が完全になくなるとは限りません。

3Dセキュアのパスワードを狙った高度なフィッシング詐欺なども出てきており、実際に3Dセキュアが突破されるケースも確認されています。

3Dセキュアを突破する手口については、『【深掘り】3Dセキュアを突破する「最新の不正手口」の実態』で詳しく解説しています。

このように、3Dセキュアだけでは不正利用対策としては弱く、不正検知サービスなども導入し、追加の対策を講じる必要があるでしょう。

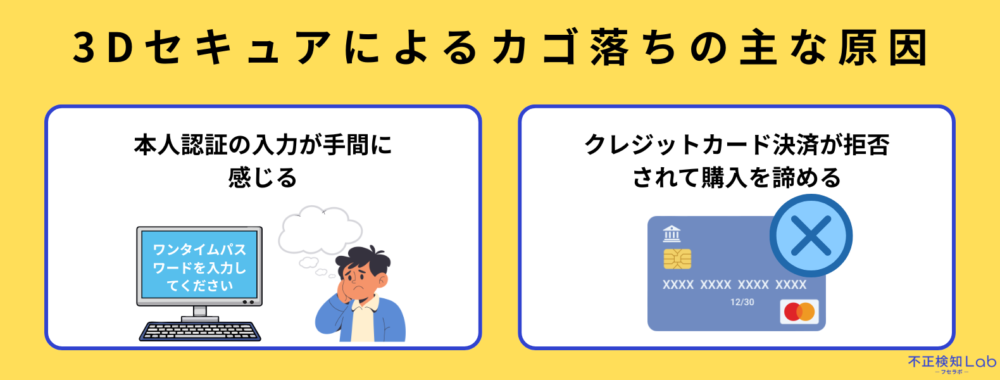

【課題2】カゴ落ちのリスクがある

3Dセキュア1.0から2.0に移行され、高リスクと判断されたときのみ追加の認証を求めるようになったため、ユーザーの利便性は向上しました。

しかし、いまだにカゴ落ちのリスクが課題として挙げられています。

カゴ落ちとは、顧客が購入手続きの途中で離脱してしまい、最終的に購入に至らない現象を指します。

カゴ落ちの主な原因は以下の通りです。

- 本人認証の入力が手間に感じる

- クレジットカード決済が拒否されて購入を諦める

後者においては、次の【課題3】でも解説しますが、EC事業者にとっての大きな課題と言えます。

【課題3】決済承認率が低下する恐れがある

3Dセキュアを導入することで、決済承認率が低下したと感じているEC事業者が増えています。

そもそも決済承認率とは、クレジットカード決済において取引が正常に承認され、完了する割合のことを指します。

-1000x608.png)

※参考:Cacco Inc.

決済承認率が低下する主な原因は、

- クレジットカードの不正利用が多発している

- 不正利用が多発しているのに改善する姿勢が見られない

- 3Dセキュア導入義務化により、カード会社の審査が厳しくなっているから

です。

先ほどもお話ししたように、3Dセキュアを導入している場合に万が一クレジットカードの不正利用が発生したら、その補償はカード会社が請け負います。

つまり、2025年に3Dセキュアの導入義務化でカード会社の負担は増大していると考えられます。

よって、カード会社は自身の負担リスクを抑えるためにも、クレジットカードの不正利用が発生しているECサイトに対して決済承認率を下げる措置を行っているということです。

このように、知らないうちに決済承認率が低下すると、正規利用者のクレジットカードが拒否される割合が多くなり、原因不明の売上減少などに頭を悩ませることになります。

決済承認率の改善・不正対策強化に有効なツールは、『不正対策を強化して決済承認率の改善するには「O-PLUX」の導入が有効』で詳しく解説しています。

なお、自社サイトの決済承認率が今どうなっているのか知りたい事業者様がいらっしゃいましたら、弊社では決済承認率を可視化することも可能ですので、お気軽にお問い合わせください。

\今や不正対策は売上・利益増加に必須!/

不正対策をすると売上・利益が増加するメカニズムを解説しています。

【深掘り】3Dセキュアを突破する「最新の不正手口」の実態

近年、技術の進化とともに不正者の手口も巧妙化し、3Dセキュアの認証を突破する事例が増えています。

代表的な最新の不正手口には、

- マルウェア感染

- ソーシャルエンジニアリング

- リアルタイムフィッシング

などがあります。

マルウェア感染とは、ユーザーの端末に侵入したマルウェア(ウイルス)が認証情報を盗み出す手口です。

また、ソーシャルエンジニアリングは、電話やメールでユーザーを騙し、認証コードの提供を誘導する心理的手法が使われます。

マルウェア感染もソーシャルエンジニアリングも、ITスキルがないユーザーは騙されてしまうことが多い厄介な手口です。

また、リアルタイムフィッシングという手口も存在し、実際に3Dセキュアが突破される被害が拡大していることから様々な媒体で注意喚起がなされています。

以下では、リアルタイムフィッシングという特に注目される攻撃手法について詳しく解説します。

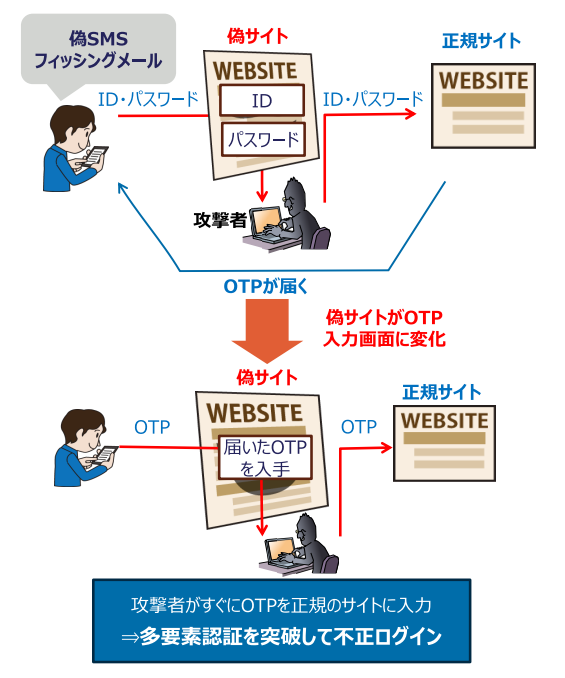

リアルタイムフィッシングとは

リアルタイムフィッシングとは、3Dセキュアの本人認証サービスを突破するために、不正者がリアルタイムでユーザーの認証情報を盗み取る手口です。

具体的には、偽サイトに入力されたID・パスワード、ワンタイムパスワードを攻撃者が即座に検知し、正規サイトでリアルタイムに不正ログイン・送金を行う高度な詐欺手口です。

従来のフィッシング詐欺とは異なり、多要素認証(2段階認証)をその場で突破する点が厄介です。

※引用:国民生活センター

このように、リアルタイムフィッシングは3Dセキュアの本人認証サービスを狙った高度な攻撃であり、EC事業者は最新の不正手口として十分に認識し、対策を講じることが重要です。

不正対策強化・決済承認率の改善には「O-PLUX」の導入が有効

EC事業者にとって、3Dセキュアをはじめとした本人認証サービスは不正利用防止の重要な柱ですが、それだけでは不正リスクを完全に排除することはできません。

そこで、不正検知サービスとの併用が近年ますます注目されています。

当サイトを運営するCaccoが開発・提供している不正検知サービス「O-PLUX」は、不正利用対策と決済承認率改善の両面で高い効果を発揮するサービスです。

「O-PLUX」とは、ログインから決済までECの不正を一貫して見抜くクラウドサービスです。

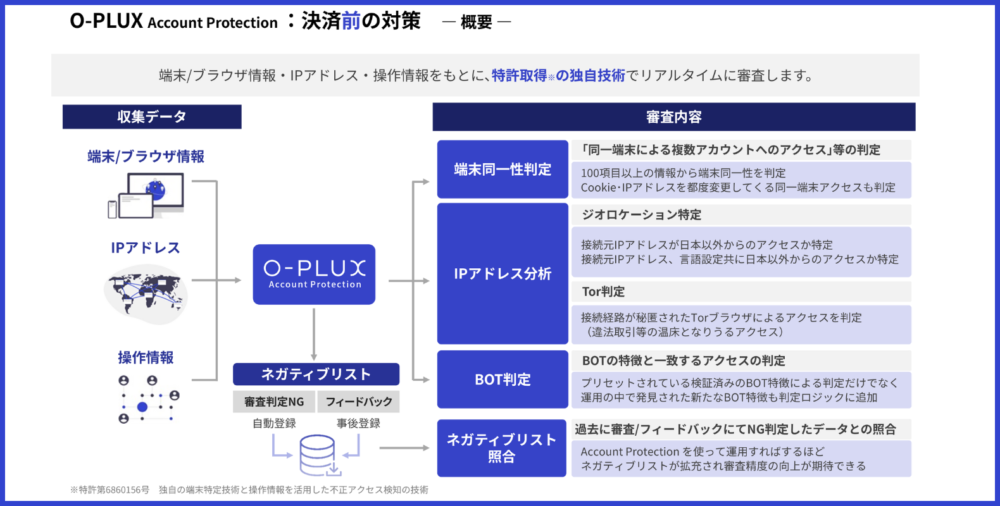

【不正ログインを検知する仕組み:O-PLUX Account Protection(オープラックス アカウント プロテクション)】

※参考:Cacco Inc.

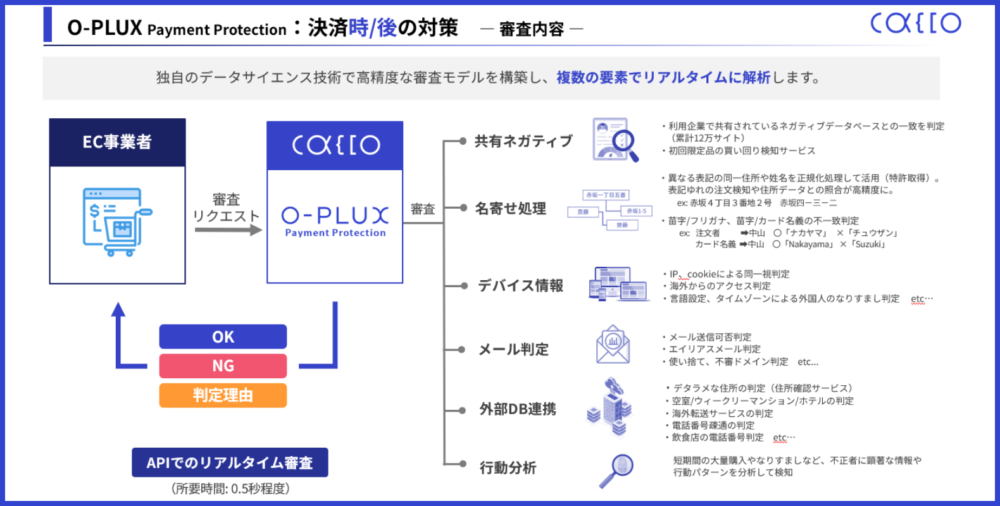

【あらゆる不正注文を検知する仕組み:O-PLUX Payment Protection(オープラックス ペイメント プロテクション)】

※参考:Cacco Inc.

「O-PLUX」は、3Dセキュアでカバーしきれない高度な不正手口も検出可能であり、不正取引の未然防止に大きく貢献します。

このように、「O-PLUX」の導入は3Dセキュア単体では防ぎきれない不正リスクに対処しつつ、決済承認率を改善するための有効な手段です。

「O-PLUX」に興味をもっていただいたEC事業者様は、以下をクリックしてお気軽にお問い合わせください。

\今や不正対策は売上・利益増加に必須!/

不正対策をすると売上・利益が増加するメカニズムを解説しています。

まとめ

3Dセキュアとは、オンラインのクレジットカード決済における重要な本人認証サービスであり、不正利用防止に大きく貢献します。

これまでの記事で解説したように、3Dセキュア2.0の導入はEC事業者にとって義務化されるなど、その重要性はますます高まっています。

3Dセキュアを導入するメリットは3つです。

- 【理由1】クレジットカードの不正利用を防げる

- 【理由2】チャージバックの負担をなくせる

- 【理由3】義務化への対応で社会的信頼を得られる

しかし、3Dセキュアを過信しすぎるのは危険です。

なぜなら、以下のような3Dセキュア導入後の課題も見られるからです。

- 【課題1】3Dセキュアが突破されるケースがある

- 【課題2】カゴ落ちのリスクがある

- 【課題3】決済承認率が低下する恐れがある

このように、3Dセキュア単体では最新の不正手口を完全に防ぐことが難しいため、不正検知サービスなどの多角的な対策と併用することが不可欠です。

特に、不正検知サービスの導入は、不正な取引をリアルタイムで検知し、決済承認率を維持しながらチャージバックのリスクを軽減する効果があります。

本記事では、3Dセキュアと併せた不正対策として、不正検知サービス「O-PLUX」をご紹介しました。

「O-PLUX」について興味を持ってくださったEC事業者様は、以下をクリックしてお気軽にお問い合わせください。

\今や不正対策は売上・利益増加に必須!/

不正対策をすると売上・利益が増加するメカニズムを解説しています。