本人認証サービスとは、インターネットショッピングでの決済時に本人かどうか追加認証をおこなうサービスです。

現代ではクレジットカードを利用してインターネットショッピングを楽しむ方が増えていますが、クレジットカード情報を入力することで不正にあうリスクもあります。

そこで、利用者の安全性を高めるために取り入れられているのが本人認証サービスです。

今回は、本人認証サービスの仕組みやメリット・デメリット、利用方法などを詳しくご紹介します。

目次

本人認証サービスとは

本人認証サービスとは、インターネットショッピングにおける決済手続きで本人かどうか確認するためのサービスです。

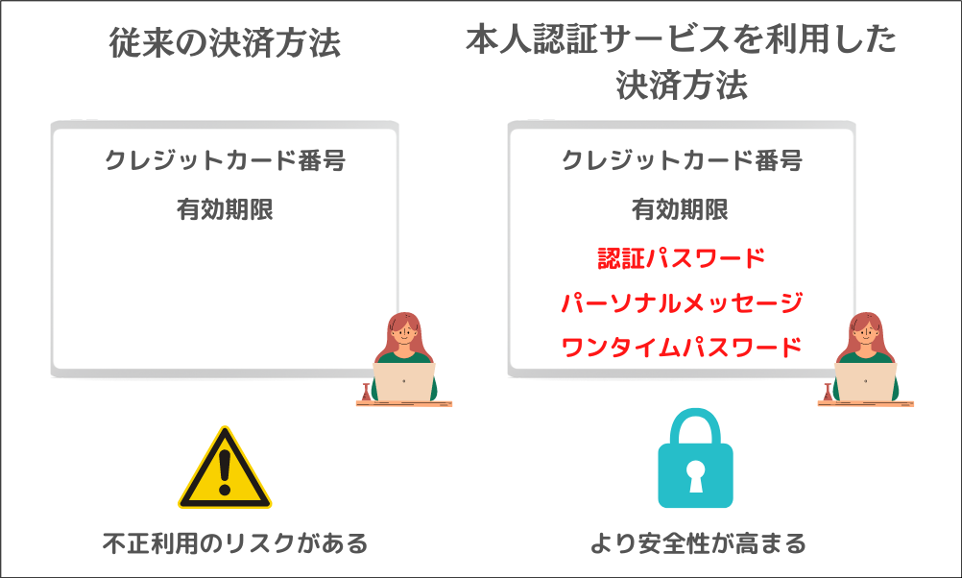

クレジットカードは便利な決済手段として多くの人に利用されていますが、クレジットカード情報があれば本人以外でも不正ができてしまうという欠点がありました。

本人認証サービスでは、クレジットカード情報に加えて、カード会社との間で事前に登録した認証情報(認証パスワードなど)を必要とします。

認証情報は基本的に本人しか知り得ないので、

- クレジットカードを紛失した

- クレジットカード情報を盗まれた

などの場合でも、本人以外が決済を試みた際は認証が失敗し、不正利用を未然に防ぐことが可能です。

つまり、本人認証サービスが実装されているサイトであれば、ユーザーはより安全にインターネットショッピングを楽しめます。

現在は、「3Dセキュア2.0(EMV 3Dセキュア)」といわれる本人認証サービスの導入が義務化されています。

3Dセキュア2.0については、以下の記事で詳しく解説しておりますのでお読みください。

本人認証サービスの仕組み

本人認証サービスは、利用者が事前に登録した「認証情報」を決済時に入力し、本人確認がおこなわれる仕組みです。

主な認証情報として、認証パスワードやパーソナルメッセージなどがあります。

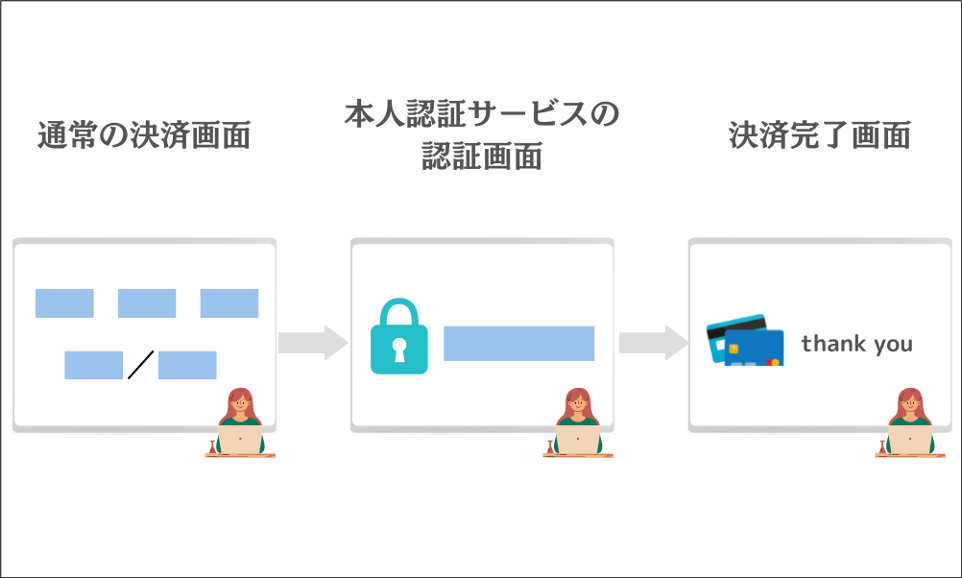

クレジットカード利用者は、通常の決済画面のあとに表示される「本人認証サービスの決済画面」で認証情報を入力し、決済完了画面へと進む流れです。

本人認証サービスは、従来のカード情報に加えて「認証情報」を入力することで、クレジットカードの不正利用やなりすましを防ぐ仕組みになっています。

なぜ本人認証サービスが必要なのか

本人認証サービスが必要な理由は、誰もが不正利用の被害に遭う可能性があるなか、不正利用を防ぐための仕組みが必要とされているからです。

悪用者による不正手口は年々巧妙化していることもあり、今後も本人認証サービスの必要性はますます高まることが予想されます。

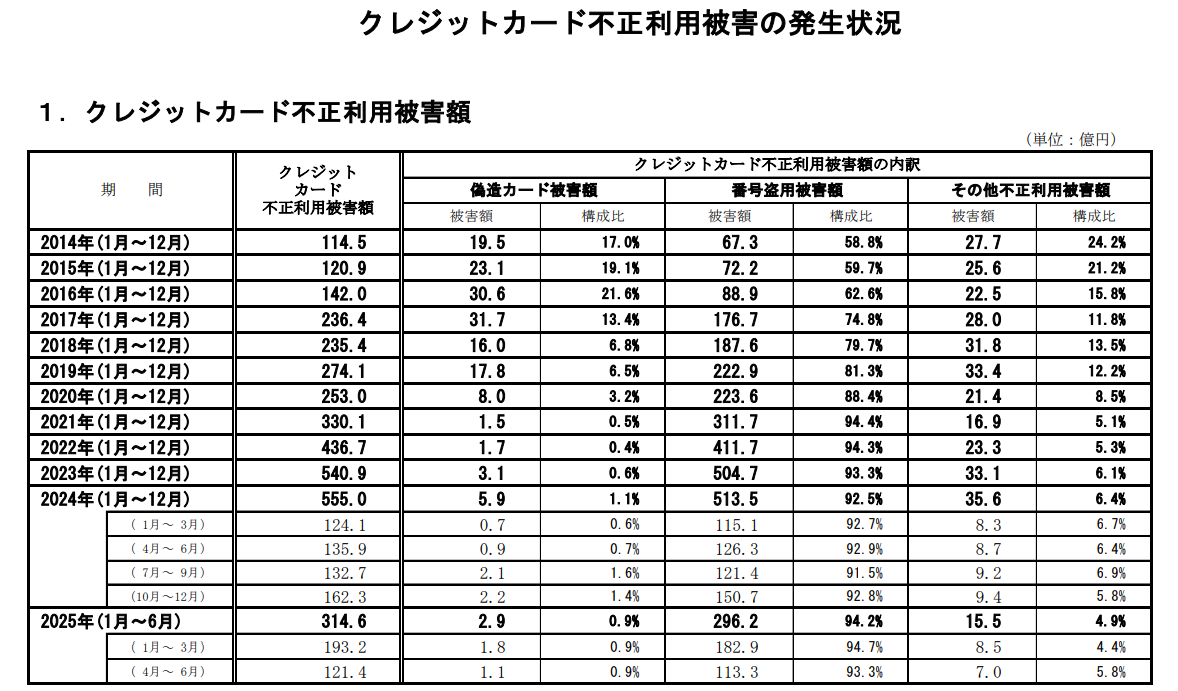

実際にクレジットカードの不正利用被害額は年々増加しており、2024年は過去最多の555億円となりました。

クレジットカード不正の最新の結果や事業者ができる対策は、下記記事でも詳しく解説していますのでご参照ください。

また、本人認証サービス「3Dセキュア」の導入義務化後でも不正利用被害額が深刻化しています。

不正利用が深刻化するとカード会社の決済承認が厳格化されてしまい、承認決済率が低下する問題が発生しています。

決済承認率の低下を防ぐためにおすすめなのが、3Dセキュアに加えて「不正検知サービス」を導入することです。3Dセキュアと不正検知サービスを併用すると、不正利用に遭う確率は大きく低下します。

なお、決済承認率と3Dセキュアの関係性については、以下の記事でも詳しく解説しておりますので本記事と併せて参考にしてください。

本人認証サービスの3つのメリット

本人認証サービスのメリットは、次の3つです。

- クレジットカードの不正を未然に防げる

- パーソナルメッセージでより安心してオンラインショッピングを楽しめる

- チャージバックリスクへの対策ができる

ユーザー目線のメリットに目が向きがちですが、事業者側にもメリットがありますよ。

【メリット1】クレジットカードの不正を未然に防げる

本人認証サービスに対応していない場合、クレジットカード情報だけでショッピングができるので、ユーザーの手間は少ないものの、第三者に利用されるリスクがあります。

一方で、本人認証サービスに対応していれば、本人自ら発行した認証情報が必要になるので、第三者が不正にインターネットショッピングをすることはできません。

クレジットカードの不正を未然に防ぐことで、安全性の高いショップであることのアピールにもつながります。

なお、不正注文の手口や事業者ができる不正対策に関しては、下記記事で詳しく解説してありますのでご覧ください。

【メリット2】パーソナルメッセージでより安心してオンラインショッピングを楽しめる

カード会社によっては、本人認証サービスのパスワードのほかにも認証情報を必要とし、セキュリティを強化しているサービスもあります。

そのひとつがパーソナルメッセージ(合い言葉のようなもの)の入力です。

本人認証サービスで通常使われるパスワードは英数字の組み合わせなので、特定される可能性がないとは言えません。

一方で、パーソナルメッセージは本人にしかわからない情報であり、安全性がより高くなります。

そのほか、決済手続き時にSMSワンタイムパスワードを発行するサービスなどもあります。

| 本人認証サービスで用いられる認証情報の例 | 安全性 |

|---|---|

| 認証パスワード | ◯ |

| パーソナルメッセージ | ◎ |

| ワンタイムパスワード | ◎ |

ワンタイムパスワードは認証時にだけ発行されるパスワードなので、普段管理する必要がなく、流出する心配がありません。

本人認証サービスのパスワードは、忘れないように管理したり特定されにくいパスワードを設定したりする必要がある一方で、ワンタイムパスワードは利便性とセキュリティ性で優れています。

【メリット3】チャージバックリスクへの対策ができる

クレジットカードの不正利用が起きると、チャージバック発生の原因になります。

チャージバックとは、

- クレジットカードが不正利用された

- 届いた商品が破損していた

などの理由でカード保有者が決済に対して同意をしていない場合に、クレジットカード会社が売上を取り消して利用者に返金する仕組みのことです。

チャージバックは利用者の不正被害を解決できますが、事業者は売上と品物を失い、経営にダメージを受けてしまいます。

しかし、本人認証サービスがあると、不正利用が行われる前に防止することが可能です。

つまり、ECサイトに本人認証サービスを導入することで、ユーザーを被害から守りつつ事業者自身もチャージバックリスクを軽減して損失を少なくするための対策ができます。

下記記事では、チャージバックの仕組みや不正を防ぐために企業ができる対策などを解説していますので、ぜひチェックしてみてください。

本人認証サービスで気を付けたい2つのデメリット

本人認証サービスで気を付けたいデメリットは、次の2つです。

- 購入フローが増えサイトを離脱する可能性がある

- 本人認証サービスの認証情報を狙った詐欺が横行している

メリットだけでなくデメリットもしっかり理解したうえで、自社サイトに導入すべきか判断しましょう。

【デメリット1】購入フローが増えサイトを離脱する可能性がある

本人認証サービスを導入すると、ECショップでのクレジットカード情報の入力に加えて、カード会社画面での認証が増えます。

ユーザーにとっては手間になるので、すぐに利用したいという方にとっては面倒になり、購入段階で離脱してしまう方もいるでしょう。

一部ユーザーが離れる可能性には理解が必要です。

【デメリット2】本人認証サービスの認証情報を狙った詐欺が横行している

本人認証サービスでは、専用のパスワードを使用しますが、そのパスワードを狙った詐欺が増えています。

「クレジットカードの認証に問題がある」と謳ったメールが届き、認証パスワードを入力させる手口が主流です。

本人しかわからないものが流出してしまうと、不正利用が行われてしまいます。

不正利用を引き起こさないためには、

- 同じパスワードを使い回さない

- 怪しいメールからたどったリンク先でパスワードを入力しない

- 定期的にパスワードを変更する

といったユーザーのパスワード管理が必要になりますので、事業者様もECサイト上で注意喚起するなどの対応を取りましょう。

本人認証サービスを利用する方法

本人認証サービスは、誰がどのお店を利用しても自動で作動するものではありません。

ユーザー側の手続きやショップ側の対応によって、はじめて本人認証サービスが有効になります。

本人認証サービスを利用するためには、ユーザーが本人認証サービスに対応したクレジットカードを持っていることが条件です。

対応したカードの会社で本人認証サービスのパスワードなどを発行することで、利用できるようになります。

また、EC事業者側も本人認証サービスを導入していることが必要です。

【本人認証サービスを利用するために必要な条件の例】

▼ユーザー側

- 本人認証サービスに対応したクレジットカードを保有する

- クレジットカード会社のWebサイト上で認証情報(パスワードなど)を設定する

- インターネットショッピングの決済時に認証情報を入力する

▼ECサイト側

- 本人認証サービスを導入する

ユーザーと事業者が対応した場合に、決済手続きに本人認証が加わり、第三者に不正利用されるリスクを軽減することができます。

なお、世界標準の本人認証サービスとして多くのサイトに実装されているものに「3Dセキュア」があります。

3Dセキュアは、VISAやJCBなどのいわゆる「5大国際ブランド」でも採用されている本人認証サービスです。

そんな3Dセキュアですが、2022年10月から「3Dセキュア2.0」へ移行となり、3Dセキュア2.0に対応するECサイトが増えてきています。

下記記事では、3Dセキュア2.0の特徴や企業に必要な対応などを解説していますので、本人認証サービスの導入を検討されている方はぜひチェックしてみてください。

実は本人認証サービスだけでは十分な不正対策といえない

本人認証サービスは不正リスクの軽減を期待できるものの、本人認証サービスだけでは不正利用の根絶は難しいとされています。

不正利用の根絶が難しい理由として、

- 不正者の手口が年々巧妙化するなか、いずれ何らかの方法で認証を突破される可能性があること

- 認証情報を入手されてしまうと不正利用は防げないこと

などが挙げられます。

もし本人認証サービスを利用していても不正利用が発生した場合、カード会社からの審査が厳しくなり、クレジットカードの決済承認率を下げられてしまう恐れもあります。

したがって、事業者様は本人認証サービスとあわせて不正注文検知システムの導入などの専門的な不正対策が重要です。

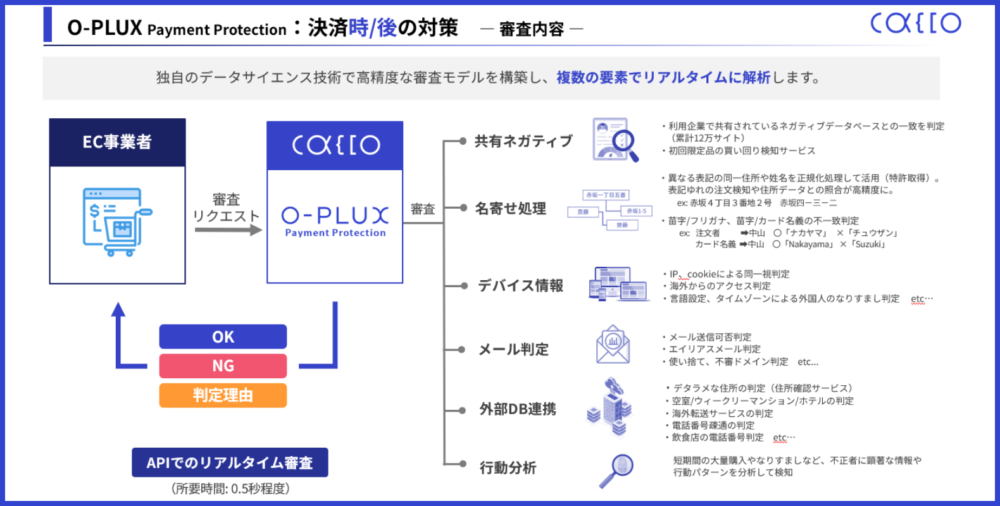

たとえば、かっこ株式会社の「O-PLUX」は、すでに導入されている累計120,000サイト以上で発生した不正注文のデータベースを共有しているため、最新の不正手口にも対応しやすくなります。

※参考:かっこ株式会社

怪しい注文を検知して追加認証を実施したり明らかな不正注文に対してはブロックしたりするため、カード不正が原因のチャージバックリスクを軽減することも可能です。

サイトごとに個別の不正検知ルールも設定できる「O-PLUX」について、詳細を知りたい方は以下をクリックのうえご確認ください!

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

また、「O-PLUX」では売上に直結する重要な指標である、決済承認率の可視化にも対応できます。

不正対策と同時に、決済承認率の可視化も行いたいEC事業者様は、お気軽にお問い合わせください。

まとめ

本人認証サービスは、クレジットカード情報の照合に加えて本人認証を行うことで、インターネットショッピングの安全性を高めることができます。

クレジットカードの不正利用を防ぐことで、ユーザーの安全性確保と企業に対するチャージバックのリスク対策を実現しました。

ただ、手続きが増えることによるカゴ落ちや本人認証パスワードを狙った手口などには注意が必要です。

本人認証サービスについてよく理解した上で、ECショップへの導入を検討してみましょう。

なお、世界標準の本人認証サービスとして知られている「3Dセキュア2.0」ですが、実は3Dセキュア2.0だけでは不正が減らないと言われています。

下記記事では、3Dセキュア2.0で不正が減らないと言われる理由やおすすめの不正対策について紹介していますのでご参照ください。