BNPL(バイナウペイレーター「Buy Now Pay Later(今買い、後で支払う)」)は、日本でも少しずつ流行の兆しが出てきている後払い決済サービスです。

利用者・企業ともにメリットが多いBNPLですが、クレジットカードとの違いが気になっている方もいるのではないでしょうか。

そこで本記事では、BNPL・クレジットカードそれぞれの概要・仕組みをお伝えしたうえで、主な3つの違いについて解説します。

BNPLとクレジットカードの違いを今すぐ知りたい方は「BNPLとクレジットカードの主な3つの違い」をご覧ください。

\ 後払いの仕組みを簡単構築/与信・入金管理・請求督促の自動化機能をパッケージ化

目次

BNPL(後払い決済)とクレジットカードの概要・仕組み

BNPLとクレジットカードの違いをお伝えする前に、それぞれの概要と仕組みを解説します。

BNPL(Buy Now Pay Later)とは

BNPLとは、「Buy Now Pay Later」と呼ばれる後払い方式の決済サービスです。

「今買い、後で支払う」という意味で、消費者は手元に現金がなくても欲しい商品やサービスを見つけた時にすぐ購入できます。

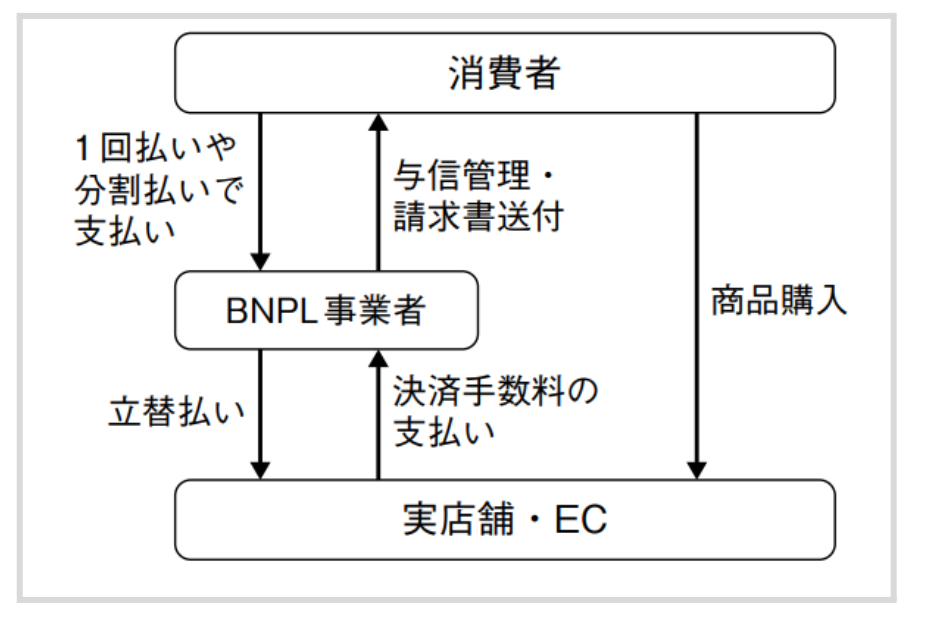

BNPLは、消費者と店舗の間にBNPL事業者が入り、BNPL事業者が店舗に対して立替払いをおこなうことで消費者が後払いできる仕組みです。

【BNPLの仕組み】

※引用:財務省広報誌「ファイナンス」

下記の記事で、BNPL(後払い決済)の仕組みや国内外の動向などを詳しく解説しています。参考にご覧ください。

クレジットカードとは

クレジットカードとは、「消費者の信用に基づいて発行されるカード」のことです。日本クレジット協会の公式サイトでは、下記のように紹介されています。

クレジットカードは消費者の信用に基づいて発行されるカードで、消費者はこのクレジットカードを使って、一定の条件(有効期限や利用可能枠の範囲での利用や会員規約の遵守等)で、クレジットのシステム(代金後払いでの商品を購入したり、サービスの提供を受ける)を利用することができます。

※引用:日本クレジット協会

クレジットは「信用」を意味しており、カード保持者はこの信用によって現金がなくても買い物ができるのです。

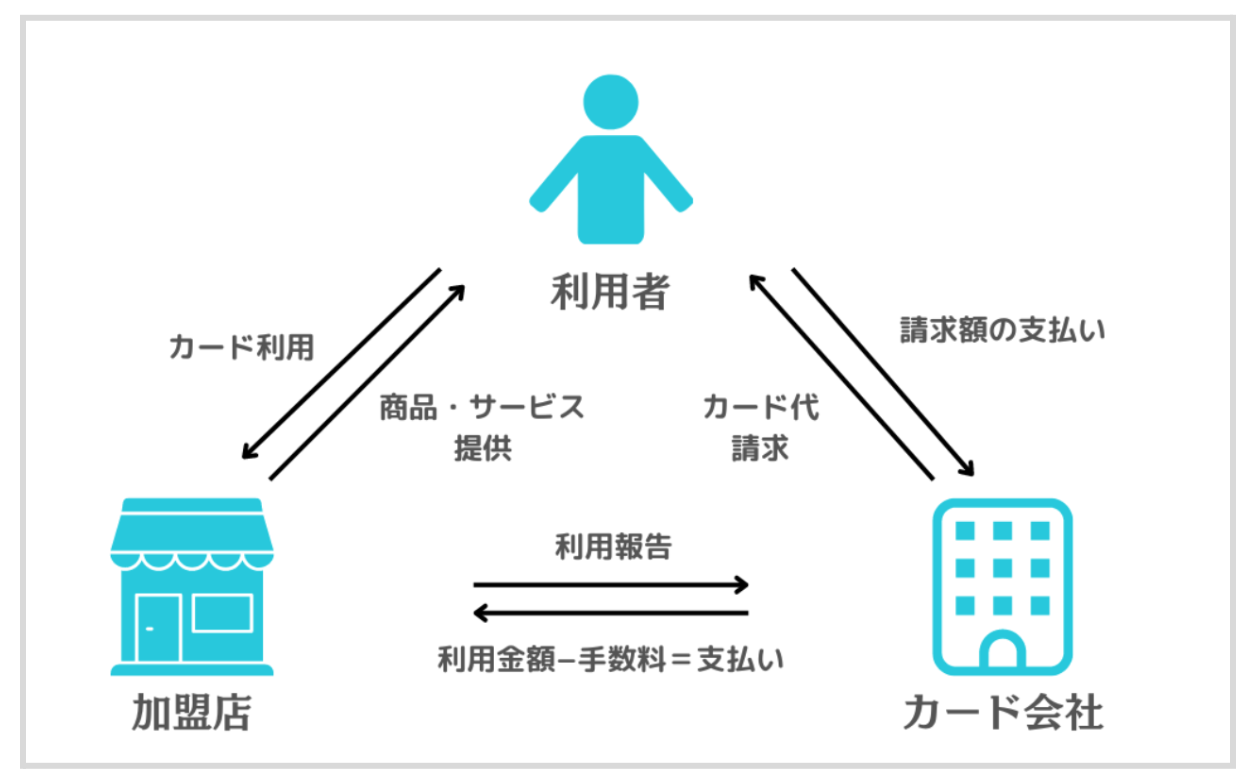

なお、クレジットカードには、消費者と契約する相手の数によって「二者間契約」と「三者間契約」の2種類があります。

ここでは「三者間契約」について紹介します。

契約の当事者は、「消費者」「販売会社(加盟店)」「クレジット会社」の三者です。商品購入までは次のような流れで進みます。

【クレジットカードを使った商品購入までの流れ】

|

条件として、まず販売会社がクレジットカード会社との間で「加盟店契約」を結んでおかなければなりません。

クレジットカードの特徴の一つに、商品の購入先と代金の支払先が異なる点が挙げられます。

たとえば、消費者がデパートで洋服を購入した場合、消費者が後日代金を支払う先はデパート(購入先)ではなくクレジット会社(支払先)です。

消費者は、デパートなどの販売会社(加盟店)でクレジットカード決済を利用することで、その場で所持金がなくても欲しい商品・サービスが手に入ります。

下記はクレジットカードの仕組みを図に表したものです。

BNPL(後払い決済)とクレジットカードの主な3つの違い

BNPLとクレジットカードは、どちらも現金を取り扱わない点では同じです。しかし、両者には次のような違いがあります。

| 決済手段 | BNPL | クレジットカード払い |

|---|---|---|

| 分割払いでの利用者の手数料負担 | 原則なし | あり |

| 加盟店の手数料負担 | 高め | 低め |

| 年会費 | なし | あり(なしの会社もある) |

| 与信審査 | なし or 簡易 | クレジットスコアなどで審査 |

| 限度額 | 当初は小額〜 状況(返済履歴)により利用限度額を増額 |

事前審査に基づいて利用枠を設定 (BNPLに比べ限度額は大きい) |

| 利用までの期間 | 原則すぐ利用できる | 審査の間、待ち時間がある(一般的に1〜2週間ほど) |

両者の違いを知ることで、自分のライフスタイルや金銭管理に合った支払い方法を選択できます。

本章では、BNPLとクレジットカードの主な3つの違いを解説しますのでご参照ください。

- 手数料の違い

- 与信審査の違い

- 利用開始時期の違い

【違い1】手数料の違い

| 決済手段 | BNPL | クレジットカード払い |

|---|---|---|

| 分割払いでの利用者の手数料負担 | 原則なし | あり |

| 加盟店の手数料負担 | 高め | 低め |

1つ目は、決済にかかる手数料の違いです。

一般的に、クレジットカード決済で3回以上の分割払いを選択する際は、利用者に手数料負担が発生します。

一方で、BNPLは分割払いでも原則として利用者の手数料負担は発生しません。その代わり、BNPLでは「加盟店が負担する手数料」が高めに設定されています。

【違い2】与信審査の違い

| 決済手段 | BNPL | クレジットカード払い |

|---|---|---|

| 与信審査 | なし or 簡易 | クレジットスコアなどで審査 |

2つ目の違いは、与信審査があるかどうかです。

クレジットカードには申込時に厳重な与信審査があり、審査に通過しなければ利用できません。

反対に、BNPLはほとんど与信審査がなく、審査が必要な場合でも一般的にはクレジットカードと比べて簡易的な審査のみで済みます。

【違い3】利用開始時期の違い

| 決済手段 | BNPL | クレジットカード払い |

|---|---|---|

| 利用までの期間 | 原則すぐ利用できる | 審査の間、待ち時間がある(一般的に1〜2週間ほど) |

3つ目の違いは、利用開始までの期間です。

クレジットカードは与信審査の期間があるため、申し込み後から利用を開始するまでタイムラグが発生し、申込後すぐには利用できません。

一般的には、カードが手元に届くまで1週間から2週間程かかります。

一方で、BNPLは電話番号やメールアドレスなどの簡単な登録だけですぐに利用できるケースがほとんどです。

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/

BNPL(後払い決済)のメリット・デメリット

本章では、BNPLのメリットとデメリットを利用者・企業視点でそれぞれ解説します。

後ほど詳しく紹介しますが、BNPLは今後2兆円規模に成長すると予測されているほど注目を集めているサービスです。

BNPLのメリット・デメリットをよく理解して、自社で導入すべきかの判断にお役立てください。

【利用者視点】BNPL(後払い決済)の6つのメリット

はじめに、利用者視点でのBNPLのメリットは主に下記の6つです。

【利用者からみたBNPLのメリット】

|

BNPLは入力手続きがシンプルで、限度額を設定して使いすぎを抑制できるなど、安心かつ便利に利用できる決済手段です。

多くの場合、クレジットカードのような厳重な審査もなく、海外ではクレジットカードからBNPLに決済手段としての需要がシフトしている国もあるほどです。

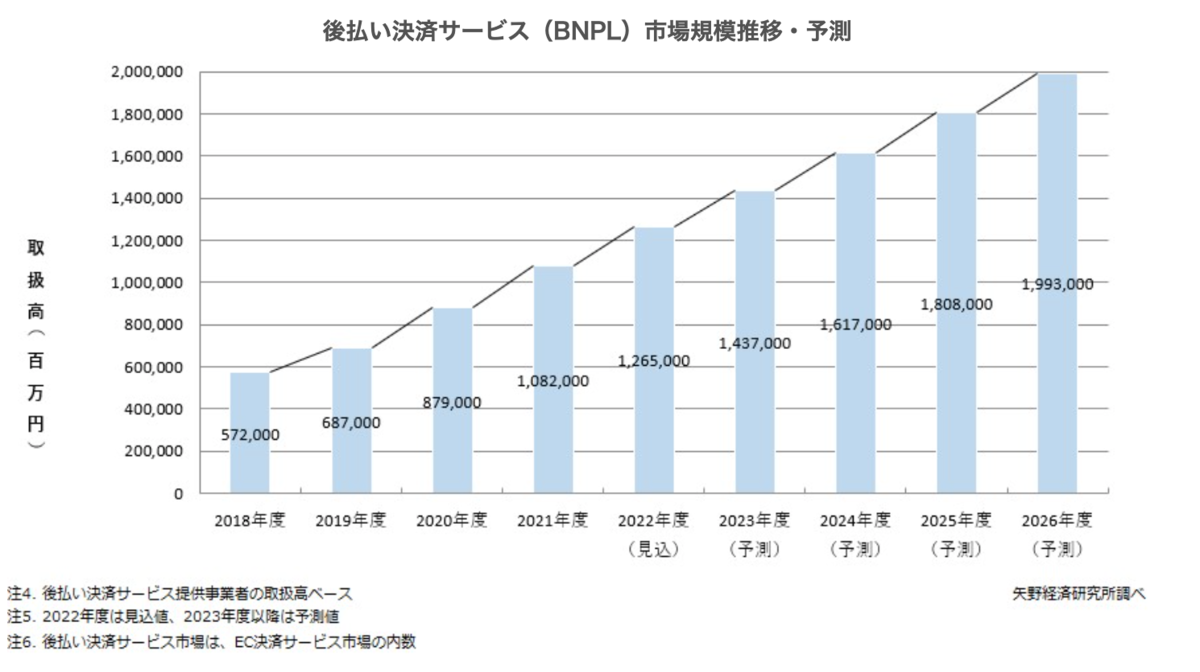

日本でも若者を中心に、BNPLを利用する人は右肩上がりで増えています。下の図は、BNPLの市場規模の推移と予測を表したグラフです。

※引用:株式会社矢野経済研究所

矢野経済研究所が公表した調査結果では、2026年度に約2兆円規模へ成長すると予測されており、日本のBNPL市場は右肩上がりで拡大していくことが伺えます。

【利用者視点】BNPL(後払い決済)の3つのデメリット

続いて、利用者からみたBNPLのデメリットは大きく次の3つです。

【利用者からみたBNPLのデメリット】

|

高額商品を購入してしまった場合など、利用額が支払い能力を超えてしまうと当然のことながら支払いが苦しくなります。

支払いが遅れた場合、遅延違約金や取引手数料が発生し、BNPLのメリットが薄まってしまうばかりでなく、利用限度額の低下や利用停止にもつながりかねません。

自身でしっかり利用額を管理し、お財布事情に合わせた適切な利用を心掛けましょう。

【個人からみたBNPLを利用するメリット・デメリットまとめ】

| メリット | デメリット |

|---|---|

| 現金やクレジットカードが手元になくても購入できる | 利用限度額が下がったり、利用停止されたりするリスクがある |

| 基本的には、分割払いでも手数料が発生しない | 支払いが遅れると遅延違約金や取引手数料が発生する |

| 他の決済方法と比べて入力の手間が少ない | 利用額が支払い能力を超えるリスクがある |

| 限度額の制限があるので使いすぎを防止できる | |

| 与信チェックがなく、審査も簡略化され使いやすい | |

| クレジットカード払いと比較して個人情報漏洩のリスクが低い |

【企業視点】BNPL(後払い決済)の3つの導入メリット

続いて、企業がBNPLを導入する主なメリットは次の3つです。

【企業からみたBNPLの導入メリット】

|

キャッシュレス決済や後払いができるという点において、BNPLは利用者の利便性が向上するサービスです。

決済時の入力項目が少ないため、決済画面での離脱防止にも貢献します。

加えて、クレジットカードを所有しない層にもアプローチでき、ネットショッピングに縁がなかった新規顧客の集客が期待できます。

結果として客単価アップや売上アップにつながるため、事業規模の拡大を検討している事業者様にもBNPLの導入はおすすめです。

なお、後払い決済を自社で事業化できる便利なパッケージサービスもあります。

たとえば、Caccoが提供する後払い決済導入パッケージ「SaaS型BNPLシステム」を利用すると、次のようなメリットを得られます。

【SaaS型BNPLシステムの利用メリット】

|

後払い決済環境の構築・運用にかかる負担を軽減できる「SaaS型BNPLシステム」に関して、詳細が気になる方は下記のバナーからお気軽に資料をダウンロードしてください。

\ 後払いの仕組みを簡単構築/与信・入金管理・請求督促の自動化機能をパッケージ化

【企業視点】BNPL(後払い決済)の3つの導入デメリット

企業視点でのBNPLのデメリットは、主に次の3つです。

【企業からみたBNPLのデメリット】

|

BNPLは過剰債務が問題となり、海外では規制強化の動きが進んでいます。今後は、日本国内でBNPLが規制される可能性もゼロではありません。

また、原則として与信審査は必要ないため、利用者がそのまま代金を支払わないリスクも考えられます。

BNPLは多くの導入メリットがある一方で、本項で挙げたようなデメリットも存在しますので、国内外の動向にも注視しながら導入すべきかよく検討してみてください。

【企業からみたBNPLを導入するメリット・デメリットまとめ】

| メリット | デメリット |

|---|---|

| 利便性の高い決済方法の導入により、新規顧客を獲得しやすい | 世界中で規制強化の動きがあり、今後規制されるおそれがある |

| 決済画面での離脱率低下につながる | 他社の利用者情報がわからないので、貸し倒れリスクがある |

| 分割払いでも手数料がかからないので高額商品も販売しやすい | 利用回数や金額次第ではクレジットカードよりも手数料がかかる |

なお、下記の記事では、後払いのリスクや未払い時の対応について詳しく解説しています。これから後払い決済の導入を検討する事業者様は、ぜひご覧ください。

まとめ:BNPL(後払い決済)とクレジットカードの違いを理解して上手に活用しよう

今回は、BNPL(後払い決済)とクレジットカードの仕組みをお伝えしたうえで、両者の違いについて解説しました。

ここでもう一度、BNPL(後払い決済)とクレジットカードの違いを確認してみましょう。

| 決済手段 | BNPL | クレジットカード払い |

|---|---|---|

| 分割払いでの利用者の手数料負担 | 原則なし | あり |

| 加盟店の手数料負担 | 高め | 低め |

| 年会費 | なし | あり(なしの会社もある) |

| 与信審査 | なし or 簡易 | クレジットスコアなどで審査 |

| 限度額 | 当初は小額〜 状況(返済履歴)により利用限度額を増額 |

事前審査に基づいて利用枠を設定 (BNPLに比べ限度額は大きい) |

| 利用までの期間 | 原則すぐ利用できる | 審査の間、待ち時間がある(一般的に1〜2週間ほど) |

事業者様がBNPLを導入すると、新規顧客の獲得や決済画面での離脱率低下などのメリットを期待できます。

販路拡大を考えている事業者様は、今後さらに市場規模が伸びると予想されるBNPLの導入を検討してみてはいかがでしょうか。

なお、後払い決済の導入をお考えの事業者様に向けて、選び方や注意点などを下記の記事で詳しく解説しています。あわせてご一読ください。

また、「後払い決済システムはどれを選べばいい?」などお考えであれば、まずは弊社にご相談ください。

相談費用・仲介手数料などは一切無料で相談できます。

\後払い決済システム導入検討・選定で迷っている方を無料サポート!/