経済産業省は、キャッシュレス決済比率を2025年までに4割程度にするという政府目標の達成に向け、関係省庁と連携しつつ、キャッシュレス決済の推進に取り組んでいます。

日本がキャッシュレス決済を推進する理由として、

- 他の主要国に比べて日本のキャッシュレス決済の普及が遅れていること

- さまざまな業界で合理化が求められ、キャッシュレス決済が合理化の一助となること

- キャッシュレス決済が消費対策として有望であること

などが挙げられます。

この記事ではキャッシュレス決済の1つであるQR決済の動向を振り返り、参入した企業などをご紹介します。

店舗やECの販売促進についてのお役立ち資料のダウンロードは以下からできますので、ぜひダウンロードしてください。

本多 舞

目次

QRコード決済とは

コード決済とはQRコードやバーコードを使った電子決済システムです。

コード決済を利用する場合は、

- 現金や銀行口座などからチャージしておき決済時に使用する

- クレジットカードと連携させる

といった方法が挙げられます。

※QRコードはデンソーウェーブの登録商標です

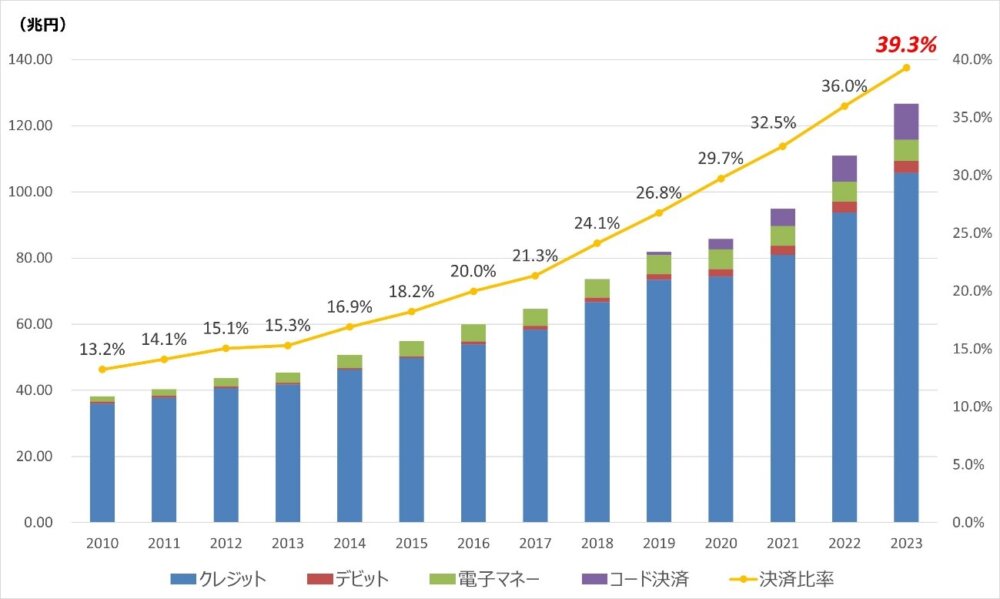

【QRコード決済額の推移】2019年の約1.1兆円から2023年に10.9兆円規模に増加

経済産業省は、「キャッシュレス決済比率」をホームページで公開しており、その調査によると2023年のQRコード決済額は10.9兆円を記録しました。

※引用:経済産業省

経済産業省は、キャッシュレス比率を2025年までに4割程度にするという目標を掲げていますが、2023年のキャッシュレス比率は39.3%となり、このまま増加し続ければ目標達成ができるでしょう。

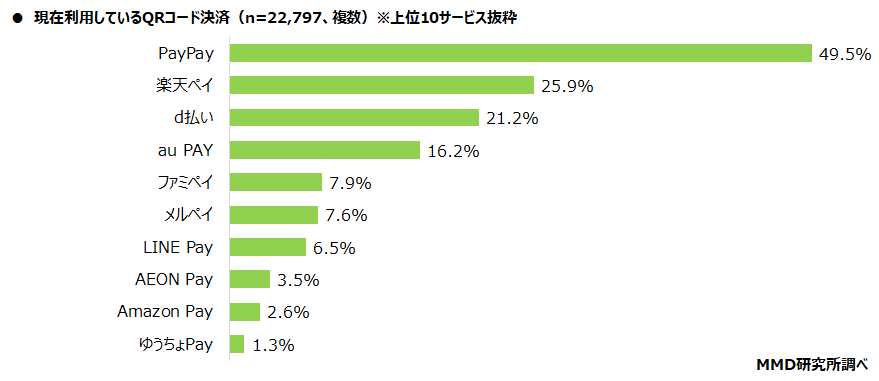

また、MMD研究所の調査によると、現在利用されているQRコード決済で多いのは、以下のサービスです。

- PayPay・・・49.5%

- 楽天Pay・・・25.9%

- d払い・・・21.2%

- au PAY・・・16.2%

- ファミペイ・・・7.9%

- メルペイ・・・7.6%

- LINE Pay・・・6.5%

- AEON Pay・・・3.5%

- Amazon Pay・・・2.6%

- ゆうちょPay・・・1.3%

※引用:MMD研究所

※引用:MMD研究所

ここで上位に入ったQRコード決済サービスは、それぞれ大規模なポイント還元キャンペーンをきっかけにユーザーを増加させました。

大規模なポイント還元キャンペーンの例としては、PayPayの「100億円キャンペーン」といったものが挙げられます。

※引用:PayPay

また、楽天ペイでは楽天カードで決済を行うユーザーに対して5%還元のキャンペーンを実施し、長期的なユーザーを獲得しています。

※引用:楽天ペイ

2019年に参入したQRコード決済サービスについて

モバイル電子マネー・QR/バーコード決済額の増加に伴い、2019年に参入した、または参入を予定するサービスも多く発表されました。

例えば

- 2019年2月:メルカリ子会社メルペイから「メルペイ」

- 2019年4月:KDDIから「au PAY」

- 2019年5月:ゆうちょ銀行から「ゆうちょPay」

- 2019年7月:セブン&アイ・ホールディングスから「7pay」

といったサービス展開は話題となりました。

また、楽天の決済事業を担う楽天ペイメントとJR東日本など、大手会社同士の提携も見られました。

両社の提携により、2020年春からはAndroid版の「楽天ペイ」アプリから「Suica」の発行が可能となりました。

JR東日本としては交通以外でも「Suica」を活用してほしいという狙いがあり、今回の提携はその大きな一歩になると考えられています。

このようにモバイル電子マネー・QR/バーコード決済に参入する会社や、その会社と提携を行う企業は今後も増加すると考えられます。

QRコード決済が増えるメリット

QRコード決済の増加は事業者からしても利点があります。

具体的には

- サービス提供事業者のキャンペーンに参加でき売上アップが見込める

- 円に慣れていないインバウンドの対応も容易になる

- 釣銭のやりとりが減り人為的なミスの防止につながる

などが挙げられます。

インバウンドマーケティングについての資料は以下からダウンロードできますのでぜひ参考にしてください。

訪日インバウンドマーケティングについての無料資料DLはこちら

このようなメリットがあるうえに、QRコード決済は導入のための費用が安いのも特徴です。

カードリーダー端末はスマートフォンやタブレットで済むケースが多く、初期費用を安くするキャンペーンを行うサービス提供事業者もいます。

補足ですが、ユーザー側のメリットとしては

- 会計がスムーズになる

- 割引やポイントを利用できる

- 現金を持ち運ぶ必要がなくなる

というものがあります。

これらのことがきっかけとなり、事業者の売上アップにつながります。

QRコード決済の増加から考えられるリスク

しかし、決済方法が増えれば、それだけ不正利用の被害にあう可能性が広がります。

QRコード決済の場合は「不正取得されたクレジットカード情報をスマートフォンに登録し、店頭でコード決済をする」という手口が報告されています。

この手口の場合、

- カード券面の確認ができない

- 商品の受け渡しが店頭で済んでしまうため、ECサイトと比べて住所の開示がない

といった点から、不正利用者の特定が困難で、対応しにくい現状がありました。

また「店頭のQRコードがすり替えられる」というケースもあります。

この手口は「静的コード決済」という、あらかじめ紙に自店のQRコードを印刷しておき、決済時にユーザーに読み取ってもらう方式を狙ったものです。

不正利用の増加に伴い経済産業省がカード決済(QRコード決済)におけるガイドラインを発表

カードの不正利用が増加する中、経済産業省は「コード決済(QRコード決済)における不正流出したクレジットカード情報の不正利用防止対策に関するガイドライン」を発表しました。

このガイドラインでは、カード券面以外の情報も含め本人確認の強化や防止策を促しました。

ガイドラインについての詳しい内容は以下の記事で解説していますので、ぜひ併せてご覧ください。