「3Dセキュアは導入しないといけないの?」

「なぜそんなに3Dセキュアの導入が急がれているの?」

など、3Dセキュアを導入する必要があるのか悩んでいるEC事業者様はいませんか?

結論から言うと、3Dセキュアは2025年3月末までに全てのEC加盟店が導入しなければいけません。

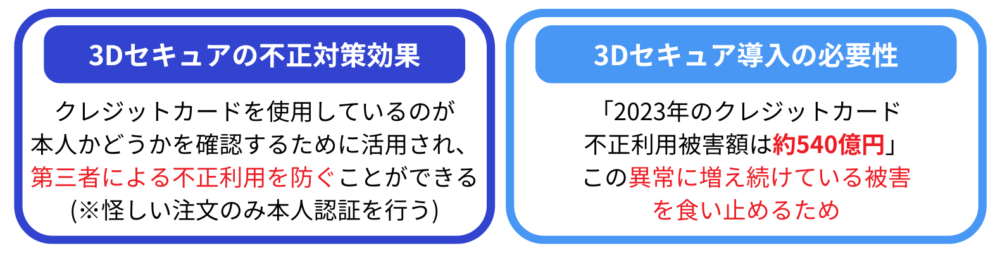

3Dセキュアの導入が急がれる理由は、クレジットカード不正利用被害額が年々増加しており、不正利用対策が急務とされているからです。

この記事では、

- 3Dセキュアとは

- なぜ3Dセキュアの導入が急がれるのか?

- 求められているクレジットカードの不正利用対策

などを解説していきます。

本記事を一読することで、今自社サイトに必要な不正利用対策は何かを知ることができるでしょう。

\大手事業者の3Dセキュアと不正検知システムの併用事例あり/  ※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

3Dセキュア2.0についてはこの資料で解説しています。是非バナーをクリックし、ダウンロードください。

本多 舞

目次

3Dセキュアとは

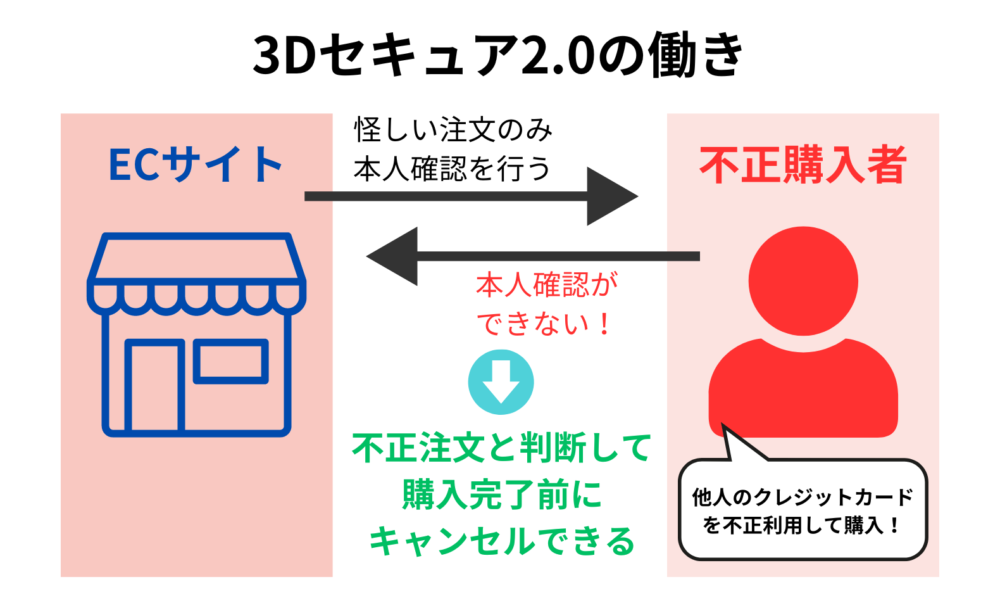

3Dセキュアとは、ネットショッピングでのクレジットカード決済をより安全に行うための本人認証サービスのことです。

3Dセキュアは、クレジットカードを使用しているのが本人かどうかを確認するために活用され、第三者による不正利用を防ぐことができます。

この3Dセキュアには「1.0」と「2.0」がありますが、現状「1.0」のサポートは終了しているので、今導入が求められているのは「2.0」の方です。

なお、3Dセキュア「1.0」と「2.0」の仕組みや違いについては、以下で詳しく解説していきます。

3Dセキュアは「1.0」と「2.0」がある

先程もお話ししたように、3Dセキュアには「1.0」と「2.0」があります。

| 3Dセキュア1.0 (サポート終了) |

3Dセキュア2.0 | |

|---|---|---|

| 本人認証の方法 | クレジットカードのIDとパスワード |

|

| 本人認証を行う対象 | ネット上での全てのクレジットカード決済 | 怪しい注文と判断されたネット上のクレジットカード決済のみ |

| 対応可能なカードブランド |

|

|

ただし、2022年10月に3Dセキュア1.0のサポートは終了しています。

よって、もし「1.0」から「2.0」への切り替えを行っていない場合は、クレジットカードの不正利用があった場合のチャージバック補償を受けることはできません。

実はチャージバックが発生すると、EC事業者が不正利用分の金額を負担することになります。

3Dセキュア2.0には、このチャージバックによる損失を抑えることができる「チャージバック補償」がついています。

なおチャージバックについては、『4.2 【メリット2】チャージバックのリスクを低減できる』で詳しく解説しています。

3Dセキュア1.0と2.0は何が変わったのか?

3Dセキュア1.0から2.0へ変わったことで、ユーザーの負担が減り、カゴ落ちの影響による売上低下を防ぐことができるようになったのが事業者の大きなメリットと言えるでしょう。

実際にどう変わったのか、事業者のメリットも含めた説明を加えているので参考にしてください。

ただし、3Dセキュアが導入義務化された現在、3Dセキュアを導入したことによるカゴ落ちに悩む事業者が増えてきているようです。

なぜ3Dセキュアを導入することでカゴ落ちが増えてしまうのかについては、『【注意点1】カゴ落ちのリスクがある』でも詳しく解説しています。

なお、カゴ落ちリスクについてもっと詳しく知りたい方は、以下の記事を参考にしてください。

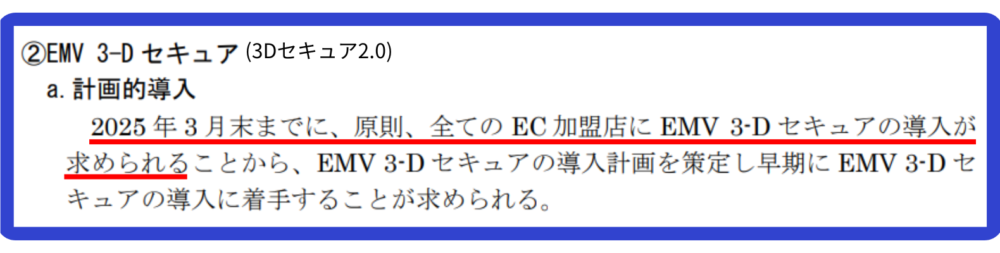

2025年3月末までに全てのEC加盟店が3Dセキュア2.0導入が必要!

2025年3月末までに全てのEC加盟店が3Dセキュア2.0の導入が必要になることは覚えておきましょう。

以下は、クレジットカード・セキュリティガイドライン【5.0版】を一部抜粋したものです。

※参考:クレジットカード・セキュリティガイドライン【5.0版】

なお、2025年3月末までのなるべく早期に、3Dセキュア2.0の導入に着手することが求められています。

よって、まだ3Dセキュア2.0を導入していないEC事業者は、導入計画策定に動き出し、早期に3Dセキュア2.0の導入に着手するようにしましょう。

クレジットカード・セキュリティガイドライン【5.0版】のポイントをまとめた記事は以下からチェックできます。

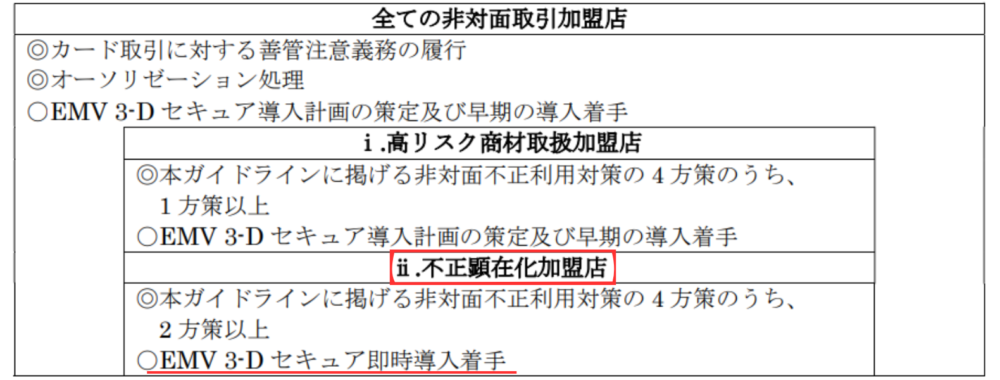

不正顕在化加盟店は3Dセキュア2.0を即時に導入するべき

クレジットカード・セキュリティガイドライン【5.0版】には、不正顕在化加盟店は「EMV 3-D セキュア(3Dセキュア2.0)即時導入着手」と記載されています。

※参考:クレジットカード・セキュリティガイドライン【5.0版】

つまり、不正顕在化加盟店はクレジットカードの不正利用リスクが高く、すぐに3Dセキュア導入などの不正利用対策を行わなければいけないということです。

ただし、全てのEC事業者に言えることですが、3Dセキュアだけではクレジットカードの不正利用を完全に防ぎきることはできないということは覚えておきましょう。

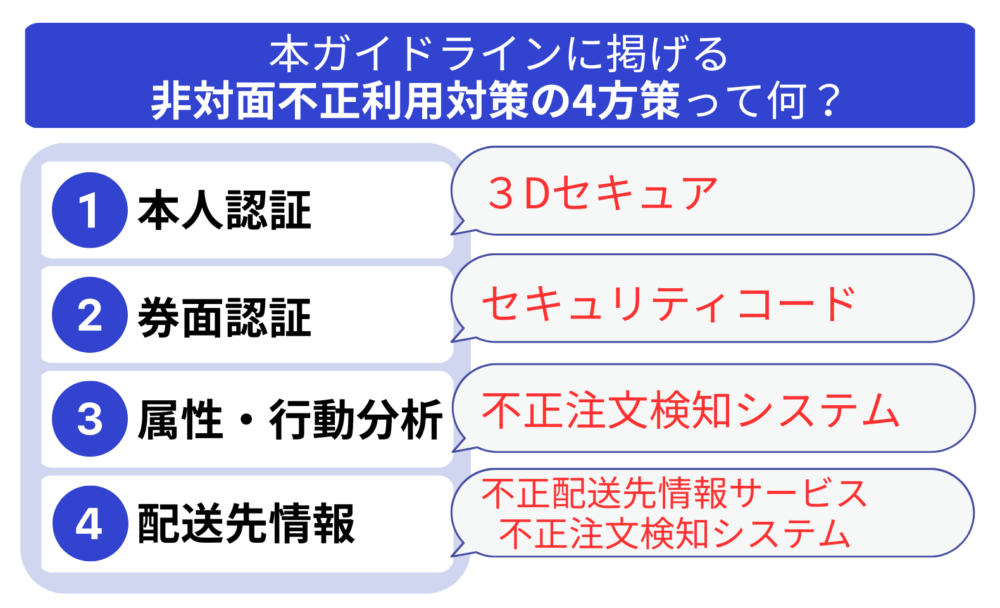

よって、クレジットカード・セキュリティガイドラインに掲げている非対面不正利用対策4方策を、自社に合わせて組み合わせて対策していく必要があります。

クレジットカードの不正利用対策を万全に行いたい場合は、『6. 求められているクレジットカードの不正利用対策』で最も効果的な不正利用対策を紹介しているのでご確認ください。

なぜ3Dセキュアの導入が急がれるのか?

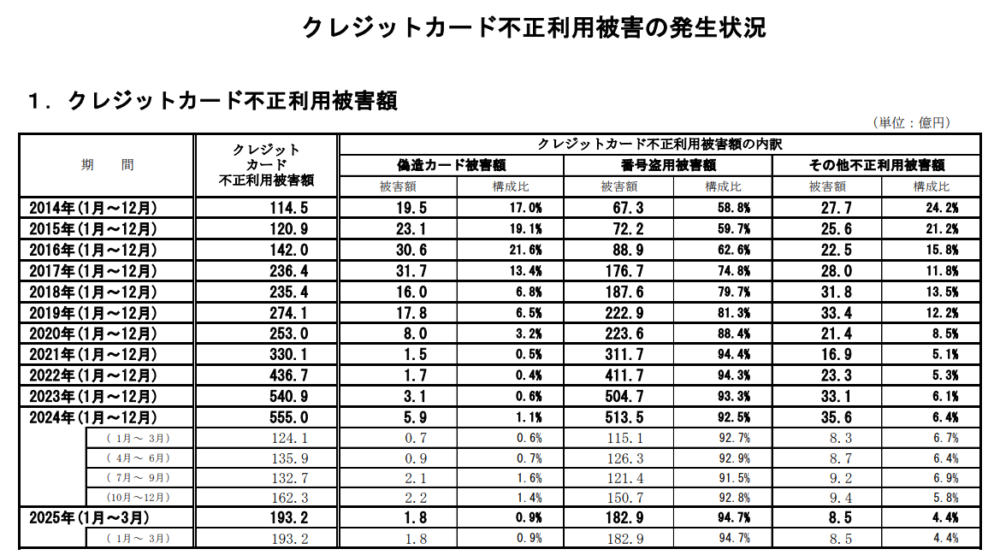

ずはり、その理由は「クレジットカードの不正利用被害額の毎年の増加」にあります。

以下のグラフを見ていただければ分かりますが、2024年は1年間で約555億円のクレジットカード不正利用被害が発生しています。

ちなみに、カード不正利用被害のほとんどが、クレジットカード番号の登用被害によるものです。

※参考:日本クレジット協会

このような被害状況の深刻さから、何とかクレジットカードの不正利用被害を食い止めていこうと3Dセキュアの導入着手が急がれているということです。

なお、クレジットカードが不正利用される原因や対処法については、以下の記事で詳しく紹介しているので本記事と併せて読んでみて下さい。

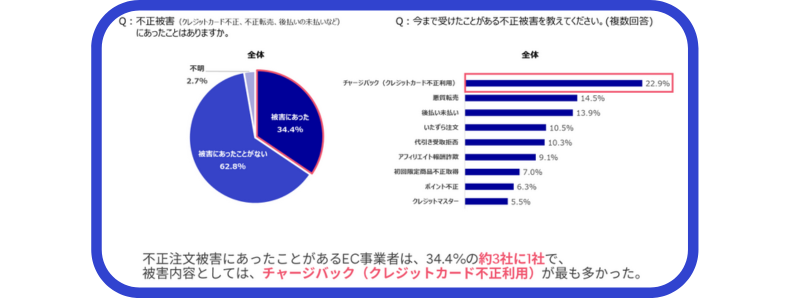

3社に1社が不正被害に遭っている

先程は、クレジットカードの不正利用被害額のお話しをしましたが、実は3社に1社がクレジットカード不正利用などの不正被害に遭っているのが現実です。

以下のグラフは、当サイトを運営するCaccoが、2023年11月にEC事業者で不正注文対策に携わる担当者を対象にしたアンケート調査の結果です。(回答数549件)

グラフからも分かるように、EC事業者にとってチャージバック(クレジットカード不正利用)被害が最も多いことが分かります。

また、実際にチャージバック(クレジットカード不正利用)を含めた不正被害に遭ったことがあると回答したのは全体の34.4%にのぼり、約3社に1社が不正被害に遭ったことがあるという結果になりました。

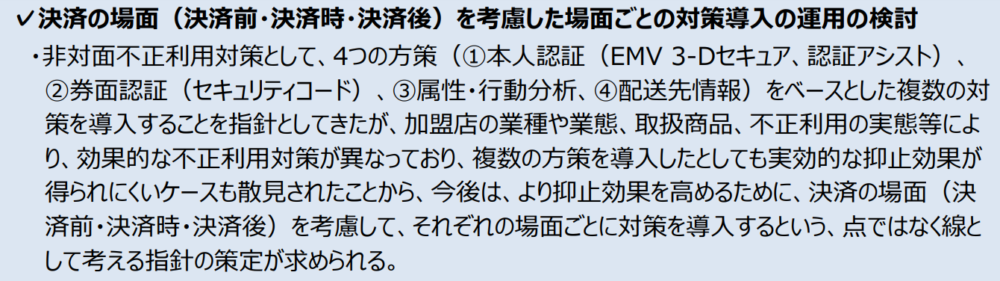

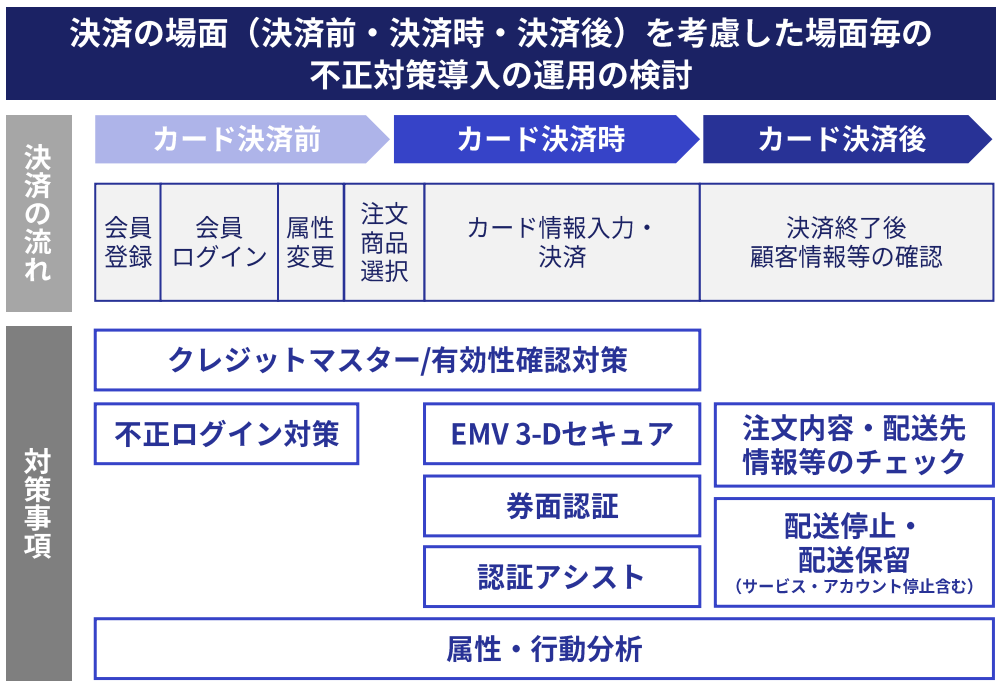

カード決済前・決済時・決済後それぞれで対策をすることが重要

実際、3Dセキュアだけでは不正利用は完全に防ぎきれないというデータもあり、カード決済前・決済時・決済後それぞれで対策をすることが重要であると言われています。

※引用:クレジットカード・セキュリティガイドライン【5.0版】

「カード決済前・決済時・決済後それぞれで対策をする」ということを分かりやすく説明したのが、以下の表です。

3Dセキュアは、カード決済時に怪しい注文にのみ本人認証を行うものなので、カード決済時の対策にはなります。

ただし、3Dセキュアだけでは不正利用は防げなかったケースもあるということで、3Dセキュアの導入だけでは万全な不正対策とは言えません。

よって、3Dセキュアが発動する前に不正ログインを防ぐ対策をしておき、もし3Dセキュアが不正者に突破されてしまっても、カード決済後に怪しい注文をストップさせる対策をしておく必要があります。

不正利用対策として、カード決済前・決済時・決済後それぞれどのような対策をするのが最も効果的かについては、『6. 求められているクレジットカードの不正利用対策』で詳しく紹介しています。

\大手事業者の3Dセキュアと不正検知システムの併用事例あり/ ※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

3Dセキュア2.0についてはこの資料で解説しています。是非バナーをクリックし、ダウンロードください。

3Dセキュアを導入するメリット2つ

EC事業者が3Dセキュアを導入するメリットは2つあります。

- 不正注文の被害を受けにくくなる

- チャージバックのリスクを低減できる

それぞれのメリットについて、チャージバックについて分かりやすい解説も交えながら、以下で詳しく紹介していきます。

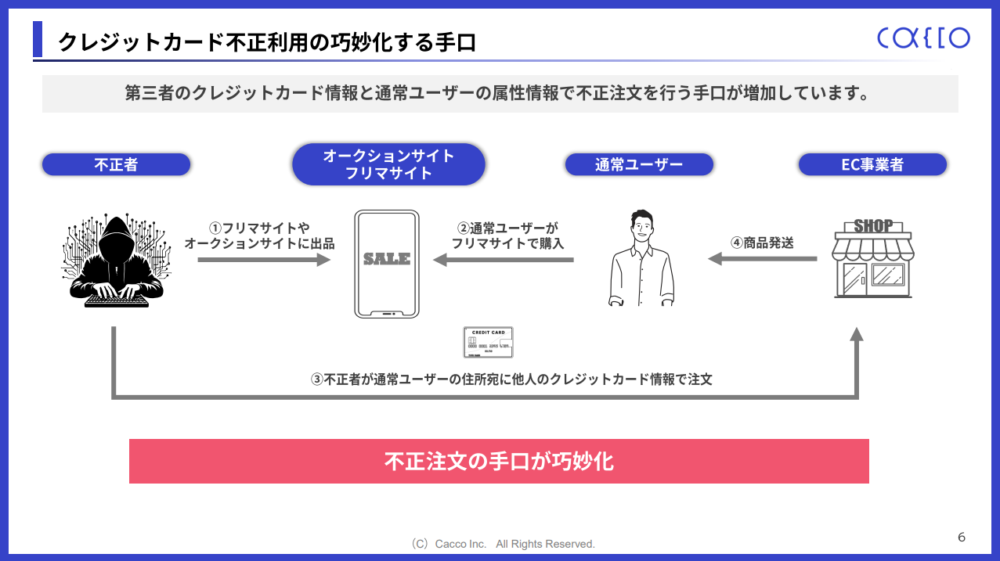

【メリット1】不正注文の被害を受けにくくなる

3Dセキュアを導入することで、不正注文の被害を受けにくくなるのは事実です。

ここまでお話ししてきたクレジットカードの不正利用以外にも、悪質な転売などの不正注文を防ぐことにも繋がります。

例えば、以下のような悪質な不正転売は、他人のクレジットカードを不正利用して行われることも多いです。

※参考:Cacco.Inc

3Dセキュアを導入すれば、このような怪しい決済に対して本人認証を行うので、結果として悪質な転売などの不正注文を防ぐことができるという仕組みです。

ただし、あらゆる不正注文の被害を食い止めるためには、3Dセキュアの導入だけでは対策としては弱すぎます。

あらゆる不正注文をまとめて対策しておきたいというEC事業者は、『6.2 【カード決済時・決済後】3Dセキュアと不正検知サービス「O-PLUX」』をご覧ください。

【メリット2】チャージバックのリスクを低減できる

3Dセキュアの導入は、チャージバックのリスクを低減させることもできます。

なぜなら、3Dセキュア2.0にはチャージバック補償がついているので、もしチャージバックが発生したとしても自社への損失を抑えることができます。

もし3Dセキュア2.0を導入していない場合でチャージバックが発生してしまうと、クレジットカードの不正利用分の代金をEC事業者が負担しなければいけません。

また、不正利用分の代金負担だけではなく、商品も手元に戻ってこないといったダブルの損失を被ることになります。

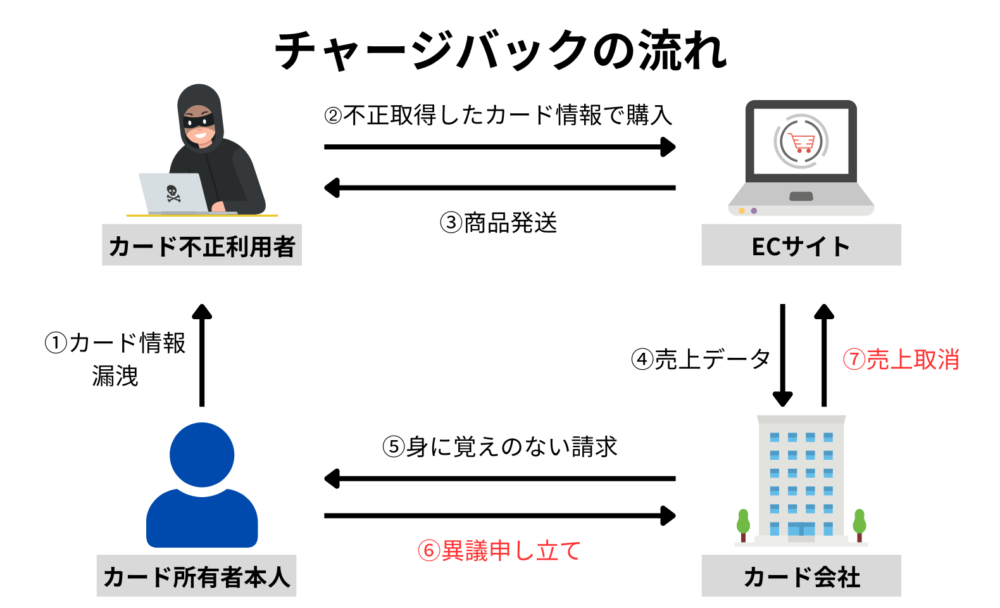

チャージバックとは?分かりやすく解説

チャージバックとは、クレジットカード不正利用などの理由で、カード所有者本人が決済に対して同意しない場合、カード会社が売上を取り消してカード所有者に返金する仕組みのことです。

分かりやすく言うと、カード所有者が「自分が注文して決済したものじゃない!」とカード会社に連絡した場合、それを不正利用だとカード会社が判断したらECサイトに売上取消を依頼すること(=チャージバック)です。

チャージバックの仕組みについては、以下の図をご覧ください。

先程もお話ししましたが、このチャージバックが発生してしまうと、3Dセキュア2.0や他チャージバック保険に入っていない場合は商品も代金も戻ってこないといった損失が発生します。

3Dセキュア導入の注意点2つ

ここまで3Dセキュアを導入することの必要性やメリットをお話ししてきましたが、3Dセキュアを導入する際の注意点が2つあります。

- カゴ落ちのリスクがある

- クレジットカード不正利用を完全に防げるものではない

それぞれの注意点について、以下で詳しく解説していきます。

【注意点1】カゴ落ちのリスクがある

まず1つ目の注意点として、3Dセキュアを導入することでカゴ落ちのリスクがあることは覚えておきましょう。

カゴ落ちとは、ユーザーが商品をカートに入れたまま購入手続きを行わずにサイトを離れることを言います。

ただし、本記事の前半でもお話ししましたが、3Dセキュア1.0から2.0になりカゴ落ちリスクはかなり抑えることができるようになりました。

しかし、3Dセキュアを導入することで、決済承認率が低下するといった新たな問題も発生しています。

決済承認率が低下する主な原因として考えられるのが、

- 3Dセキュアのすり抜けが一定数発生している

- カード会社の審査が厳しくなっている

からです。

決済承認率が低下すると、原因不明の売上減少やカゴ落ち増加など、自社にとって大きな損失が発生する可能性が高いです。

そこで重要となってくるのが、3Dセキュアがすり抜けられてしまった場合を想定した二重の不正対策を実施することです。

国からも求められている二重の対策としておすすめの不正検知サービスについては、次章で詳しく解説しています。

なお、決済承認率については、以下の記事で詳しく解説しておりますので、気になる方はお読みください。

【注意点2】クレジットカード不正利用を完全に防げるものではない

2つ目の注意点は、3Dセキュアの導入だけではクレジットカード不正利用を完全に防ぐことはできないということです。

実際に、3Dセキュアが突破されるケースも発生していて、カード決済前・決済時・決済後それぞれに対応できる不正対策を行うことが求められています。

3Dセキュアのみ導入できていれば安心と思わずに、求められている不正利用対策をしっかりと行っていきましょう。

なお、求められているクレジットカードの不正利用対策については、次章で詳しく解説しています。

求められているクレジットカードの不正利用対策

求められているクレジットカードの不正利用対策とは、先程もお話ししたように「カード決済前・決済時・決済後」それぞれに対応できる対策を組み合わせて行うことです。

「カード決済前・決済時・決済後」それぞれに対応できる最も効果的な対策とは、

【カード決済前】→ 不正検知サービス「O-PLUX」

【カード決済時・決済後】→ 3Dセキュアと不正検知サービス「O-PLUX」

です。

なぜ不正検知サービスが不正利用対策として最も効果的であるかについては、以下で詳しく解説していきます。

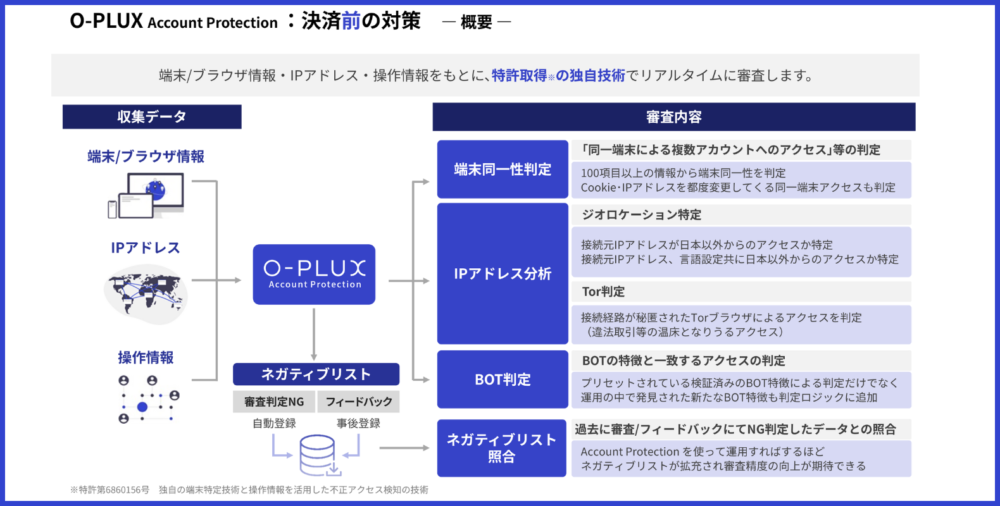

【カード決済前】不正検知サービス「O-PLUX」

カード決済前の不正利用対策として最も効果的なのは、不正検知サービス「O-PLUX」です。

不正検知サービス「O-PLUX」とは、ログインから決済までECの不正を一貫して見抜くクラウドサービスです。

カード決済前の不正ログイン対策として、「O-PLUX」は以下の機能を用いて高精度に不正を見抜いています。

※参考:Cacco Inc.

カード決済前の不正ログイン対策では、セキュリティレベルを高めることと同時に「ユーザビリティー」にも配慮することが重要です。

例えば不正ログイン対策として、購入毎に電話番号、SMS、画像認証を行おうとすると、正規ユーザーの利便性を損なうことになり、カゴ落ちや売上機会損失などが発生するリスクが高くなります。

対して「O-PLUX」は、ユーザーの利便性に影響することなく自動審査を行い、人手と機械 (Bot) による両方の不正行為を対策することができます。

※参考:Cacco Inc.

3Dセキュアだけでは不正が突破されてしまうケースもある中で、カード決済前の不正ログイン対策がとても重要です。

カード決済前の対策として不正検知サービス「O-PLUX」の導入を検討してみたいEC事業者様は、以下をクリックしてお気軽にお問い合わせください。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

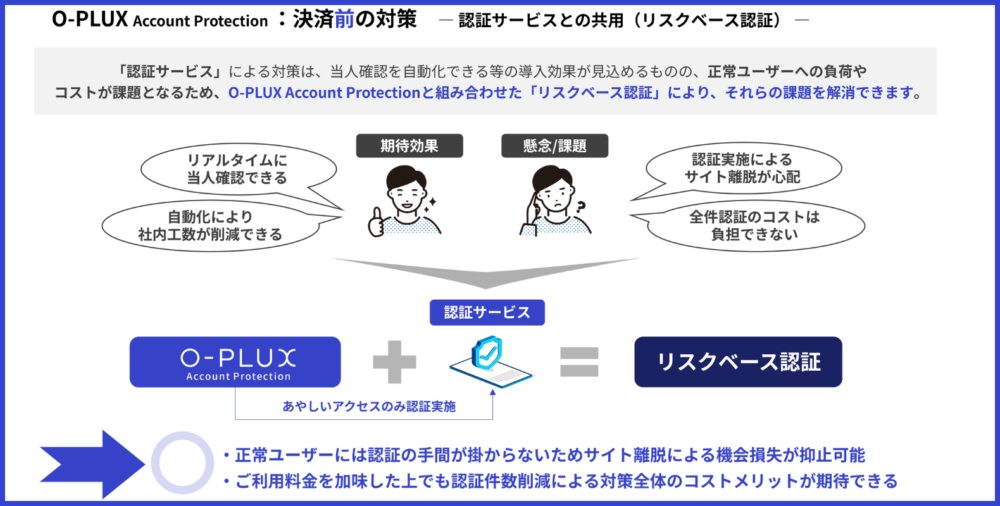

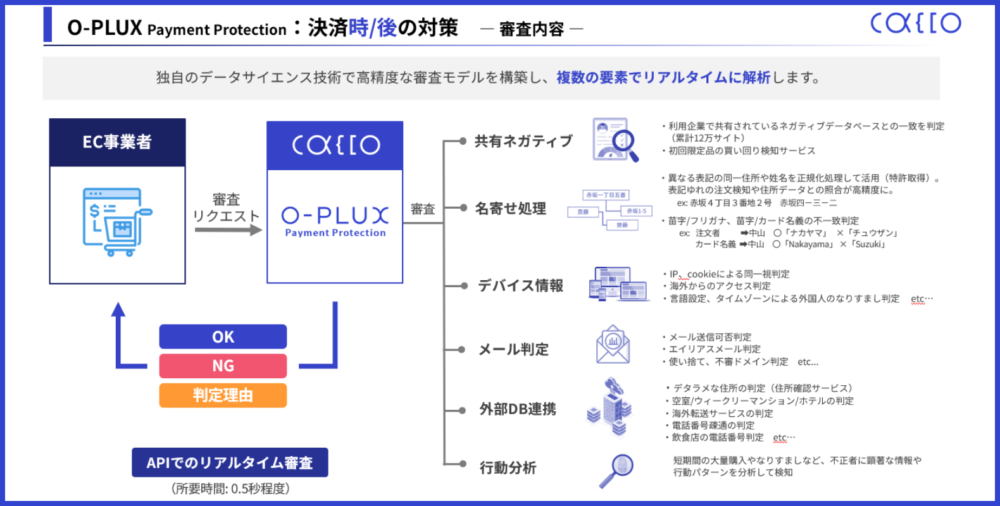

【カード決済時・決済後】3Dセキュアと不正検知サービス「O-PLUX」

カード決済時・決済後の不正利用対策として最も効果的なのは、3Dセキュアと不正検知サービス「O-PLUX」です。

3Dセキュアについては、ここまでカード決済時の不正対策としての効果や導入の必要性についてお伝えしてきました。

対して不正検知サービス「O-PLUX」は、先程紹介したカード決済前の不正ログイン対策だけではなく、カード決済時・決済後の不正注文対策として、3Dセキュアと併用して導入するのが望ましいです。

カード決済時・決済後の不正注文対策として、「O-PLUX」は注文に不審な点がないかを複数の要素でリアルタイムに分析し、高精度に不正を見抜いています。

※参考:Cacco Inc.

つまり、3Dセキュアやその他の認証サービスよりも不正を検知する項目や機能が豊富なので、もし3Dセキュアを突破されたとしても、カード決済時・カード決済後にO-PLUXが発動し注文をブロックすることができます。

3Dセキュアを突破された場合を想定して「O-PLUX」を導入しておくことで、カード不正利用などの不正注文を大幅に減らすことができ、結果決済承認率低下による売上減少やカゴ落ち増加のリスクを防ぐこともできるでしょう。

また、「O-PLUX」は豊富な導入事例もあり、6年連続国内導入実績No.1(※)のサービスです。(※2025年3月末日時点。株式会社東京商工リサーチ「日本国内のECサイトにおける有償の不正検知サービス導入サイト件数調査」による)

\導入企業様のインタビューを公開中!/

導入事例一覧はこちら

カード決済前の不正ログインから、カード決済時・決済後の不正注文まで一貫して不正を見抜けるサービスを導入したいEC事業者様は、以下をクリックしてお気軽にお問い合わせください。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

まとめ

この記事では、3Dセキュアの不正対策効果や導入の必要性、3Dセキュア以外にも行うべき不正対策などを紹介してきました。

3Dセキュアには「1.0」と「2.0」がありますが、「1.0」はサポートが終了しているので今導入が求められているのは「2.0」の方です。

3Dセキュア2.0は、「1.0」と比べて怪しい決済にのみ本人認証を行うことで、カゴ落ちリスクを軽減できるようになりました。

ただし、完全にカゴ落ちリスクがなくなるわけではないことや、そもそも不正利用対策として3Dセキュアだけでは不正が突破されてしまうケースも発生しています。

もし3Dセキュアが突破され、自社サイトでカードの不正利用が増えてしまうと、カード会社からの審査が厳しくなり、決済承認率の低下を招く恐れもあります。

このような理由や、クレジットカードの不正利用被害額が増え続けていることもあり、クレジットカード・セキュリティガイドライン【5.0版】ではカード決済前・決済時・決済後それぞれで対策することを求めています。

3Dセキュアはカード決済時における不正利用対策ですが、カード決済前の不正ログインからカード決済時・決済後の不正注文まで不正を一貫して見抜ける「O-PLUX」を導入して対策することが、不正利用対策として最も効果的です。

まずは、2025年3月末までに早期に3Dセキュアの導入を進め、3Dセキュアだけではなく不正検知システムを活用して万全な不正対策を行っていきましょう。

\大手事業者の3Dセキュアと不正検知システムの併用事例あり/ ※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

3Dセキュア2.0についてはこの資料で解説しています。是非バナーをクリックし、ダウンロードください。