オンライン決済とは、インターネットを利用して商品・サービスの支払いをおこなう決済方法です。

ECサイトの利用者が利便性を求めているなか、適切なオンライン決済の導入はもはや必須といえます。

そこで本記事では、

- オンライン決済の特徴

- オンライン決済の代表的な種類

- 事業者がオンライン決済を導入するメリット・デメリット

などについて解説します。

記事の後半では、オンライン決済の導入手続きや運用管理を効率化できる「決済代行サービス」についても紹介しますので、ぜひ最後までご一読ください。

澁谷 優成

目次

オンライン決済とは

オンライン決済とは、インターネットを介して決済をおこなう決済方法で「ネット決済」や「Web決済」とも呼ばれています。

同じクレジットカード決済でも、オンライン決済とオフライン決済とでは、下記のとおり決済が完了するまでの過程が異なります。

| 決済方法 | 特徴 |

|---|---|

| オンライン決済 | インターネット上で決済が完結する |

| オフライン決済 | 実店舗などで端末を用いて決済をおこなう |

決済方法の多様化により、クレジットカード決済や電子マネー決済などさまざまなオンライン決済を利用する人が増えてきました。

キャッシュレス決済の普及もあり、事業者様にとってオンライン決済の導入はもはや必須ともいえます。

利用者のニーズにあわせ、最適な決済手段を導入することが大切です。

オンライン決済の代表的な種類を8つ紹介

オンライン決済の代表的な種類として、次の8つを紹介します。

- クレジットカード決済

- デビットカード決済

- 電子マネー決済

- キャリア決済

- ネットバンキング決済

- ID決済

- 後払い決済

- コンビニ決済

利用者の利便性を高めるために、複数のオンライン決済を導入するのもおすすめです。

それでは、各決済方法の特徴をみていきましょう。

【種類1】クレジットカード決済

クレジットカード決済とは、クレジットカードを使った後払い式の決済方法です。

オンライン決済のなかで最も利用されています。

国内だけでなく海外でも一般的な決済方法であるため、海外の顧客を持つ事業様にもおすすめです。

ECサイトによっては、利用者がカード情報を登録することで2度目以降は入力の手間を省ける仕様になっており、利便性が高まります。

クレジットカード決済は分割支払いができるため、利用者が高額商品を買いやすくなる点もメリットです。

なお、クレジットカード決済を導入する際は、不正利用の現状や事業者様が取るべき対策を理解しておくことが大切です。

詳しくは下記記事で解説していますので、ご参照ください。

【種類2】デビットカード決済

デビットカード決済は、デビットカードを使った即時払い式の決済方法です。

デビットカードは、利用と同時に登録済みの銀行口座から利用金額が引き落とされる仕組みになっています。

利用者にとっては銀行口座の残高分しか支払えないため、使い過ぎ防止に効果的です。

デビットカードには大きく2種類があり、日本国内でしか利用できない「J-Debit」に対して「国際デビット」は海外の国際ブランド加盟店でも利用できます。

【種類3】電子マネー決済

電子マネー決済は、電子データ化されたお金を使って支払いができる決済方法です。

クレジットカードを作れない学生なども利用しやすいため、クレジットカードを持たない客層の獲得を期待できます。

また、「非接触型ICカード」の場合は特に、専用端末にカードをかざすだけで決済が完了することから会計時間を短縮できる点もメリットです。

なお、電子マネーによる不正利用の現状や対処法に関しては、下記記事で解説していますのでご参照ください。

【種類4】キャリア決済

キャリア決済は、各キャリア(NTTドコモ・au・ソフトバンクなど)と契約している利用者が、携帯電話の利用料金と一緒に商品やサービスの代金を支払える決済方法です。

携帯電話を持っていればキャリア決済を利用できることから、クレジットカードを作れない客層の獲得を期待できます。

一方で、利用者からすると年齢や契約期間ごとに利用限度額が設定されているため、使い過ぎ防止に効果的です。

キャリア決済で不正が発生する原因や対策は、次の記事で解説していますのでチェックしてみてください。

【種類5】ネットバンキング決済

ネットバンキング決済は、「インターネットを利用した銀行などの金融取引サービス」で支払いをおこなう決済方法です。

利用者は、銀行やATMまで足を運ばなくても普段使っている銀行口座のオンライン版を利用できます。

商品注文後に表示されるネットバンクへのログイン画面では振込先や請求金額が自動入力されるため、入力ミスなどのトラブル防止に効果的です。

【種類6】ID決済

ID決済とは、Amazonや楽天といった外部サービスのIDとパスワードでログインして代金を支払う決済方法です。

決済情報や配送先情報など外部サービスの会員情報が紐付けられるため、利用者は情報入力の手間を軽減できます。

購入までの心理的ハードルを下げられることから、カゴ落ちを防止できることが特徴です。

【種類7】後払い決済

後払い決済は、利用者が商品・サービスを購入したあとに代金を支払う決済方法です。

利用者は、商品に同梱された請求書や後日郵送で届く請求書などを使用して、期日までに代金を支払います。

後払い決済は商品・サービスの提供を受けてから支払いができるため、初心者の人も安心して利用できる決済方法です。

また、ID決済と同様に情報入力の作業が少なく済むことから、カゴ落ち防止を期待できます。

【種類8】コンビニ決済

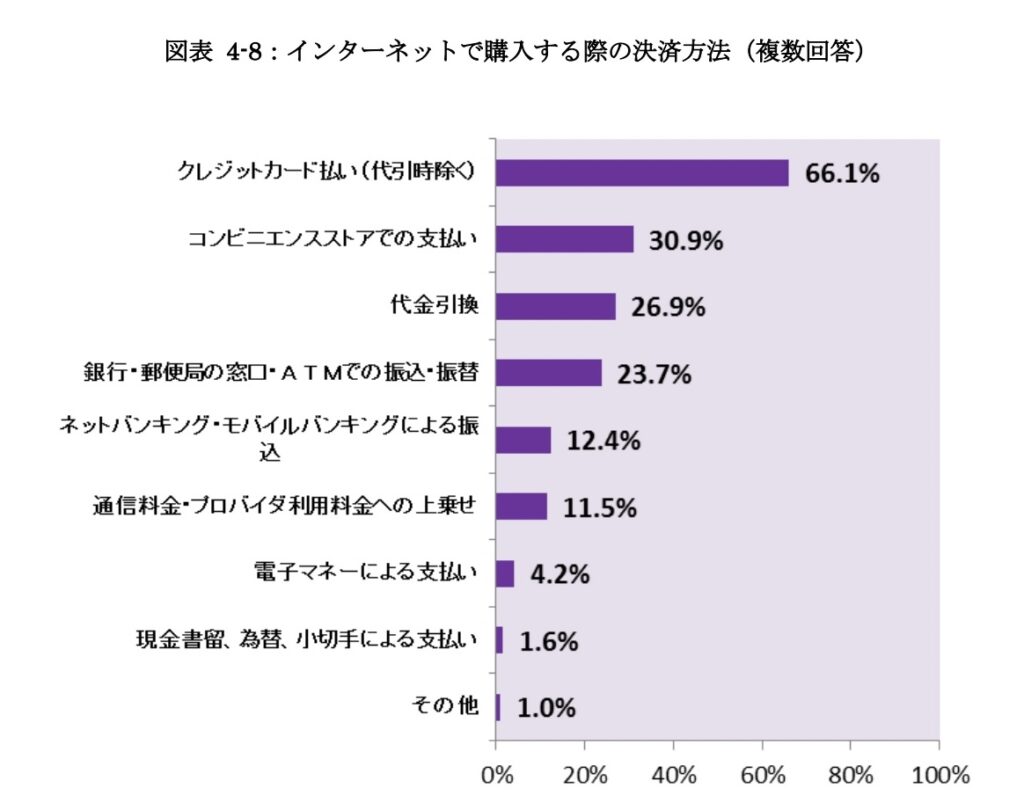

コンビニ決済は、ECサイトなどで購入した商品の代金をコンビニエンスストアで支払う決済方法です。

前払いの「ペーパーレス方式」と、後払いの「払込票方式」の2種類があります。

| 種類 | 支払いタイミング | 特徴 |

|---|---|---|

| ペーパーレス方式 | 前払い | 決済時に発行される受付番号を利用して支払う |

| 払込票方式 | 後払い | 商品購入後に届く払込票を利用して支払う |

コンビニ決済は24時間365日利用でき、若年層から高齢者まで幅広い層に人気の決済方法です。

経済産業省から出ている報告書を見ると、「インターネットで購入する際の決済方法」においてクレジットカード決済に次いで2番目に使用されていることがわかります。

事業者がオンライン決済を導入する3つのメリット

事業者様がオンライン決済を導入するメリットは、主に次の3つです。

- 利用者の利便性が高まり新規顧客の獲得につながる

- 顧客情報や購入履歴などが残るため売上管理・分析がしやすくなる

- 代金の未回収リスクを減らせる

利用者層にあったオンライン決済を導入すると、売上拡大を期待できます。

詳しくみていきましょう。

【メリット1】利用者の利便性が高まり新規顧客の獲得につながる

あらゆる事業者が多種多様な決済方法を導入するなか、訪問したサイトで希望する決済方法が選べないと、利用者が購入をやめてしまうケースもあります。

一方で、利用者層にあった決済方法を用意することで、利便性が高まって新規顧客を獲得しやすくなります。

適切なオンライン決済を導入すれば、離脱者の減少を見込めたり利用者が継続課金しやすくなったりすることで、売上拡大を期待できる点がメリットです。

【メリット2】顧客情報や購入履歴などが残るため売上管理・分析がしやすくなる

オンライン決済は、顧客情報や購入履歴などのデータが残るため、売上管理・分析がしやすくなります。

分析したデータを活用すれば、売上向上や業務効率化につながる点もメリットです。

【メリット3】代金の未回収リスクを減らせる

3つ目は、代金の未回収リスクを減らせることです。

たとえばクレジットカード決済の場合、利用者が決済するとカード会社から商品代金が入金されます。

もし利用者の口座残高が不足していたとしても、EC事業者側には商品代金が入金されることから、代金の未回収リスクを減らせます。

また、オンライン決済サービスのなかには保証制度を用意しているものもあるため、未回収リスクを極力減らしたい事業者様は、そのようなサービスを利用するのもおすすめです。

事業者がオンライン決済を導入する3つのデメリット

事業者様がオンライン決済を導入するデメリットは、主に次の3つです。

- 導入費用や決済手数料が発生する

- セキュリティ対策が必要になる

- 決済手段によっては入金までに時間がかかる

デメリットの影響を少なくするための方法も紹介しますので、ぜひ参考にしてみてください。

【デメリット1】導入費用や決済手数料が発生する

オンライン決済を導入・運用する際は、「導入費用」や「月額利用料」、決済金額に応じた「決済手数料」が発生します。

料金プランはオンライン決済サービスごとに異なるため、複数社から見積もりを取って比較検討するようにしましょう。

また、オンライン決済の導入・運用にかかるコストや業務負担を減らすなら、後ほど紹介する「決済代行サービス」の活用もおすすめです。

【デメリット2】セキュリティ対策が必要になる

個人情報が流出すると、不安感から利用者が離れることにもつながってしまいます。

そのため、オンライン決済を導入する際はセキュリティ対策が欠かせません。

個人情報の流出によるリスクには、社会的信用の低下以外にも賠償金の支払いによる経済的損失も挙げられます。

事業者様ができる具体的なセキュリティ対策に関しては、「オンライン決済での不正利用への対策も重要」で解説しています。

【デメリット3】決済手段によっては入金までに時間がかかる

3つ目は、入金のタイミングが遅い決済手段もあることです。

たとえば、オンライン決済のなかで最も利用されているクレジットカード決済は、入金までに時間がかかるのが一般的です。

店舗の売上状況次第では、一時的にキャッシュフローが悪化してしまうことも考えられます。

したがって、オンライン決済を導入する際は、各決済手段の入金タイミングを事前によく確認しておくことが大切です。

オンライン決済の導入時は決済代行サービスを利用するケースが多い

前提として、事業者様がオンライン決済を導入する際は、各決済サービスと直接契約を結ぶことも可能です。

しかし、決済サービスを比較検討する作業や契約手続きは煩雑になりやすく、多くの時間と手間がかかってしまいます。

そこで、オンライン決済の導入時におすすめなのが決済代行サービスの活用です。

事業者様が決済代行サービスを活用すると、次のようなメリットを得られます。

オンライン決済の導入時に決済代行サービスを活用するメリットの例

- 決済手段を比較・検討する手間が省ける

- 多様な決済手段を一括導入できる

- 各種決済サービスの導入手続きや運用を効率化できる

- 人的負担やコスト面での負担を軽減できる

決済代行サービスは、事業者様にとって煩雑になりがちな導入手続きや運用管理などを代行してくれる便利な存在です。

決済代行の仕組みや決済代行サービスの役割などは、次の記事で詳しく解説してありますのでご参照ください。

また、クレジットカードの導入・運用時に決済代行を利用するメリットやデメリットは、下記記事で解説してありますのでチェックしてみてください。

オンライン決済での不正利用への対策も重要

オンライン決済の導入は、利用者の利便性向上や事業者の管理コスト低減などのメリットがあるものの、不正利用も多いため専門的な対策が必要です。

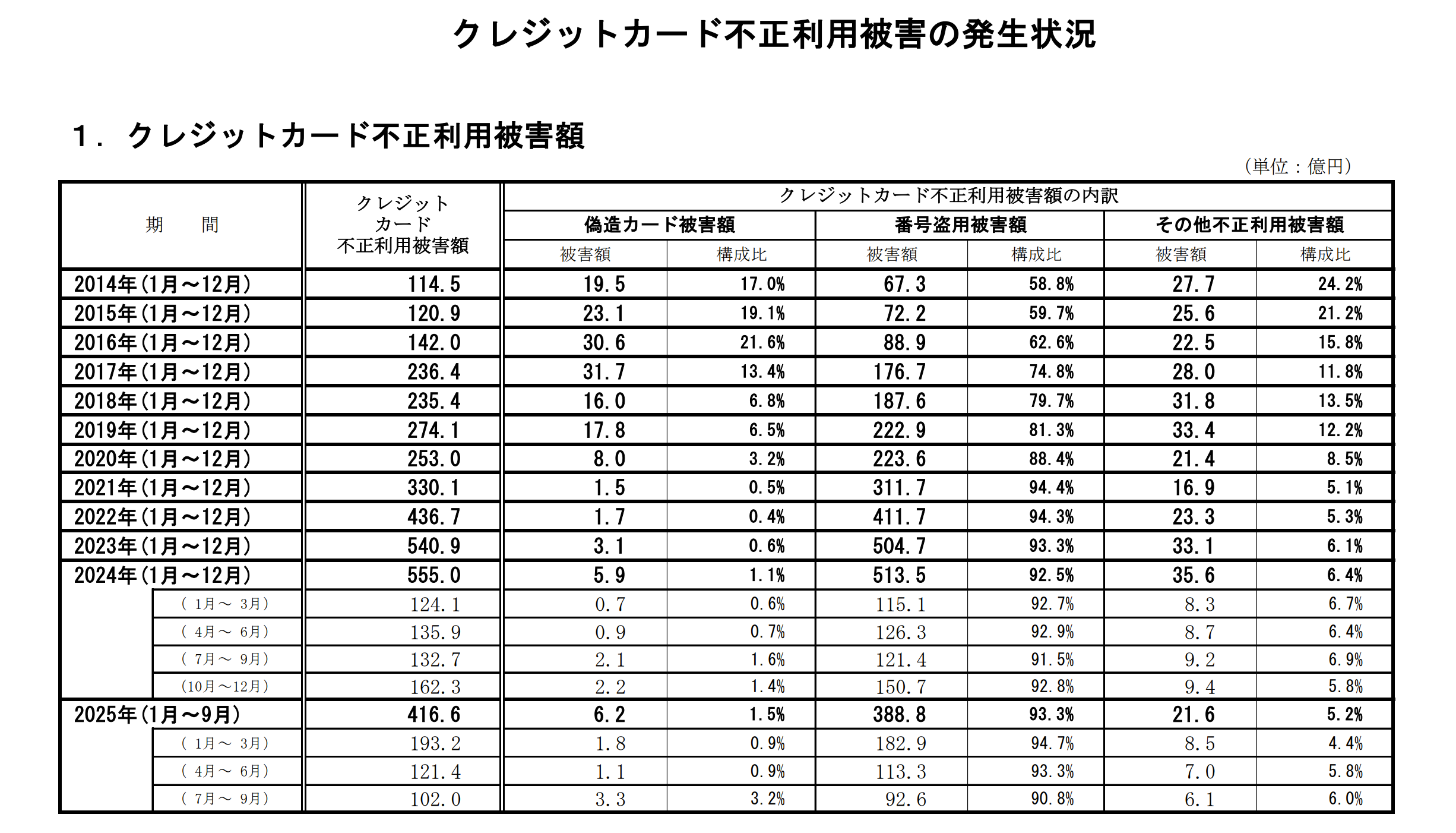

実際にクレジットカードの不正利用被害額は増加傾向にあり、2024年は過去最多の555億円となりました。

※引用:「一般社団法人日本クレジット協会」

年々巧妙化している不正行為への対策としておすすめなのが、不正検知サービスの導入です。

たとえば、Caccoの「O-PLUX」は、導入企業(累計120,000サイト以上)の不正情報をデータベースで共有しているため、最新の不正手口にもすぐに対応できます。

不正行為を繰り返す人の注文パターンや他社での類似不正をシステム内に搭載し、さまざまな購入方法の不正注文を判断することが可能です。

サイトごとに個別の不正検知ルールも設定できる「O-PLUX」について、詳しくは以下のバナーをクリックのうえご確認ください。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

まとめ:オンライン決済を導入して利用者の利便性を高めよう

オンライン決済の特徴や代表的な種類、事業者様が導入するメリット・デメリットを解説しました。

オンライン決済とは、インターネットを利用して商品・サービスの支払いをおこなう決済方法です。

事業者様が導入することで、下記3つのメリットを得られます。

【事業者様がオンライン決済を導入する3つのメリット】

- 利用者の利便性が高まり新規顧客の獲得につながる

- 顧客情報や購入履歴などが残るため売上管理・分析がしやすくなる

- 代金の未回収リスクを減らせる

一方で、オンライン決済を導入する際のデメリットとしては、次のようなものが挙げられます。

【事業者様がオンライン決済を導入する3つのデメリット】

- 導入費用や決済手数料が発生する

- セキュリティ対策が必要になる

- 決済手段によっては入金までに時間がかかる

特に個人情報漏洩や不正利用が発生すると、事業存続の危機に陥るリスクもあるため、専門的なセキュリティ対策が欠かせません。

当サイトでは、企業ができる不正対策について3分でわかる資料を無料配布しています。

不正検知サービス提供企業の知見をまとめていますので、関心のある方は以下のバナーをクリックのうえダウンロードしてください。