「なぜECサイトで不正注文が起こるの?」

「ECサイトで起こる不正注文の手口は何?」

など、近年ECサイトでの不正注文が目立つようになり、このような疑問を持つ方が増えてきました。

ECサイトで起こる不正注文の手口は様々ですが、不正に取得したクレジット情報を使って行う不正注文が多い傾向にあります。

不正注文は、不正利用されたカード所有者だけではなく、チャージバックの発生や売上低下などEC事業者にも大きなリスクをもたらします。

この記事では、

- ECサイトで不正注文が起こる理由

- 不正注文の5つの手口と事業者が受けるリスク

- ECサイトでの不正注文を防ぐ対策5つ

などを解説していきます。

本記事を一読し、不正注文に対する理解を深めれば、もし運営するECサイトで不正注文が発生しても被害を最小限に抑えることができるでしょう。

-8-1000x300.png)

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

目次

なぜECサイトで不正注文が起こるの?

ECサイトで不正注文が起こる理由は、クレジットカードの不正利用や悪質な転売、代引きの受け取り拒否などを行う不正者がいるからです。

また、不正注文対策を行っていない、または不正注文対策が万全ではないためにこれらの不正者をブロックできないことで不正注文が発生してしまいます。

様々な不正手口の中でも特に多いのが、クレジットカードの不正利用です。

クレジットカードの不正利用とは、不正に取得した他人のクレジットカード情報を使って、ECサイトで不正注文を行うことです。

クレジットカードの不正利用被害は年々増加していて、割賦販売法により国はEC事業者に対して早急に対策を講じるように求めています。

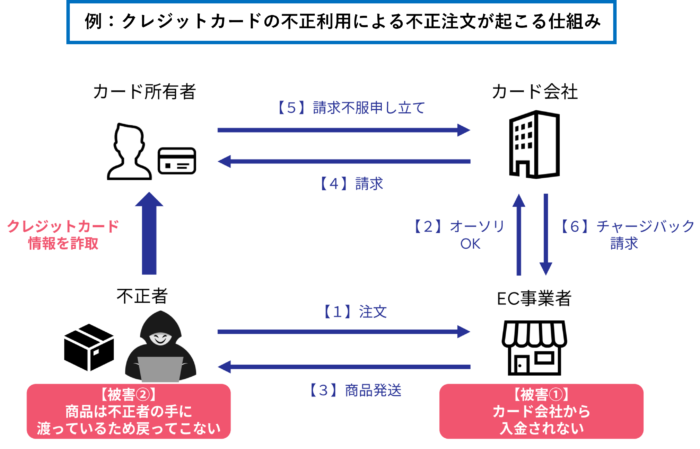

ECサイトで不正注文が起こる仕組み

ECサイトで不正注文がどのように起こるのかを仕組み図を使って詳しく見ていきます。

ここで紹介するのは、不正手口の中でも被害が増加傾向にある「クレジットカードの不正利用」による不正注文の仕組みです。

※参考:かっこ株式会社|O-PLUX

仕組み図を見て分かる通り、不正注文はEC事業者に与える影響も大きくなります。

クレジットカードの不正利用が発生すれば、カード会社からチャージバック請求を受けて商品も代金もどちらも戻ってこないというリスクを招きます。

その他の不正注文の手口やそれぞれ事業者が受けるリスクについては、「2. 不正注文の5つの手口と事業者が受けるリスク」で詳しく解説しています。

不正対策ができていない事業者が多い

ECサイトによる不正注文は増加傾向にあり度々ニュースでも取り上げられていますが、それでも不正対策ができていないEC事業者が多いです。

実際にチャージバック請求を受けて、初めて不正注文が自社に与える影響が大きいことに気づくEC事業者もいます。

以下のグラフは、当サイトを運営するCaccoが、2022年12月にEC事業者におけるセキュリティ意識や不正対策の実態について調査した結果です。

※参考:Cacco|O-PLUX

不正注文対策をしているEC事業者は、全体では77.5%で年商が高いほど不正注文対策を行っているEC事業者が多いということが分かります。

しかし、全体の19.1%のEC事業者は不正注文対策を行っておらず、常に危険と隣り合わせの状態にいるということです。

大手ECサイトのみが不正注文のターゲットにされるわけではないので、事業規模に関わらず不正注文対策は必ず行うようにしましょう。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

不正注文の5つの手口とEC事業者が受けるリスク

ここからは様々な不正注文の手口と、それぞれの不正手口によって事業者が受けるリスクについて紹介していきます。

不正注文の手口は主に5つあります。

- クレジットカードの不正利用

- 転売目的の大量購入

- 後払いの未払い

- 代引きの受け取り拒否

- いたずら注文

まずは、起こりうる不正手口を知っておくことで、自社に合った最適な不正注文対策を行うことができるでしょう。

以下でそれぞれ詳しく解説していきます。

【手口1】クレジットカードの不正利用

先程もお伝えした通り、不正注文の手口で最も多いのがクレジットカードの不正利用です。

クレジットカードの不正利用は、不正に取得した他人のクレジットカード情報を使って、ECサイトで不正注文を行う手口です。

このクレジットカードの不正利用が発生することで、EC事業者が受けるリスクは4つです。

- チャージバックにより商品も代金も両方戻ってこない

- クレジットカードの不正利用が増えることでカード会社から契約変更やカード決済停止を求められる

- 顧客や取引先からの信用を失う

- 上記リスクにより売上低下を招く

このように、クレジットカードの不正利用が発生することで、多大な損失を招くことを覚悟しておいた方がいいでしょう。

不正注文対策を行っていないと、年々増加しているクレジットカードの不正利用を防ぐことは難しいでしょう。

クレジットカードを不正利用される原因や手口については、以下の記事で詳しく解説しているので本記事と併せて参考にしてください。

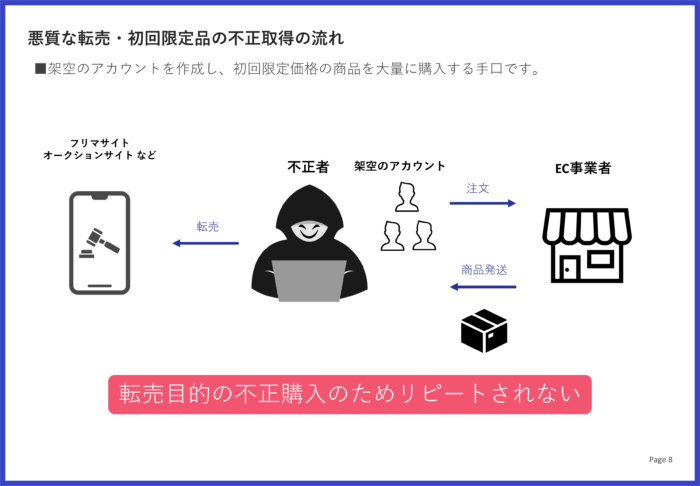

【手口2】転売目的の大量購入

クレジットカードの不正利用と同様に被害が増えてきているのが、転売目的の大量購入です。

転売目的の大量購入は、希少価値が高いもの(初回限定品など)を複数アカウントを利用して大量に購入して、フリマサイトやオークションサイトで転売する手口です。

※参考:Cacco|O-PLUX

・初回限定品

・数量限定品

・店舗ではなかなか買えない希少性がたかいもの

・アニメのキャラクターグッズ

・ゲーム機

・スニーカー

・コスメ

・和菓子

・コンサートなどのチケット類

・ブランド品 等

転売自体は違法にはなりませんが、正規値段よりも高額で転売したり、法律で転売を禁止されているものを転売すると法律で罰せられる可能性が高いです。

この転売目的の大量購入が発生することで、EC事業者が受けるリスクは3つです。

- どこでも買えるようになりブランド価値が下がる

- 正規ショップで買ってくれる人が減ってしまう

- 不正転売品を購入した人からのクレーム対応に追われる

このように、不正転売をされることでブランド価値が下がってしまうのは、EC事業者にとっては大きなダメージとなるでしょう。

さらに、不正転売品は購入者とのトラブルを招くことも多いので、そのクレームはEC事業者に向けられるということも覚えておいてください。

初回限定品を狙った転売対策については、以下の記事で詳しく解説しているので参考にしてください。

【手口3】後払いの未払い

後払いの未払いは、商品が手元に届いてから支払いを行う後払いを選択したにもかかわらず、後払いの支払期日までに支払いを行わない手口です。

後払いの未払いには、うっかり忘れていて支払期日を過ぎてしまうケースや、もともと支払う意思がない悪質なケースもあります。

うっかり忘れてしまっている場合は、催促すれば支払いをしてもらえますが、もともと支払う意思がない場合は法的措置を行わない限り商品も代金も戻ってきません。

後払いの未払いが発生することで、EC事業者が受けるリスクは3つあります。

- 支払いの催促や法的措置を検討することで対応に追われる

- 後払いの未払いが多く発生することで泣き寝入りするケースも出てくる

- 後払い決済の導入をやめるなど売上機会を失う可能性もある

このように、後払いの未払いが多く発生することでEC事業者のリスクも大きくなってきます。

「後払いの支払期限を過ぎてしまったらどうすればいい?」という疑問をお持ちの方は、以下の記事を参考にしてください。

【手口4】代引きの受け取り拒否

代引きの受け取り拒否は、「代引きで注文した商品が欲しくなくなった」「今払えるお金が手元にない」などの理由で、商品が届いた際に受け取り拒否をする手口です。

いずれの場合も注文者の身勝手な理由になるので、往復送料や梱包代金などを請求するべきです。

代引きの受け取り拒否が発生することで、EC事業者が受けるリスクは4つあります。

- 梱包や発送手配などの労力や人件費が無駄になる

- 賞味期限がある商品は戻ってきた時点で廃棄しなければいけないことが多い

- 往復分送料を自社で負担するケースもある

- 法的措置を検討する場合は対応に追われる

代引きは便利な決済方法ですが、商品が届くまでに心変わりや代金が用意できなかったなどの身勝手な理由が発生しやすいです。

代引きの受け取り拒否は、法的措置をとられなければ簡単にできると勘違いされてしまうことで、何度も繰り返し行われることもあります。

EC事業者向けの受け取り拒否への対応・対策については、以下の記事でも詳しく解説しているので参考にしてください。

【手口5】いたずら注文

いたずら注文は、購入意思がないにもかかわらず、いたずら目的で注文とキャンセルを繰り返す手口です。

購入特典ポイントが発生した時点でキャンセルを行い、ポイントだけを搾取するといった悪質なケースもあります。

いたずら注文が発生することで、EC事業者が受けるリスクは3つあります。

- 梱包や発送手配などの労力や人件費が無駄になる

- 本当に商品が欲しい人が買えなくなってしまうこともある(一時的に売切れになってしまうなどで)

- ターゲットにされると繰り返し何度もいたずら注文をされる可能性がある

いたずら注文は、金銭的被害がなくても本当に欲しい人からの売上機会を失うこともあるので、厳しい姿勢で対応することが大事です。

そして、同じ人が何度も注文とキャンセルを繰り返しているような場合は、二度と購入できないように対策をしていく必要もあるでしょう。

不正注文が起こった(疑いがある)時は購入者へ本人確認をする

ECサイトで不正注文が起こった(疑いがある)時は、購入者へ本人確認の連絡をして未然に不正注文による被害を食い止める必要があります。

本人確認の連絡をする時に重要なポイントは5つあります。

- 購入していただいた感謝の気持ちを伝える

- なぜ本人確認が必要なのかを分かりやすく伝える

- 本人確認がとれない場合は、キャンセルになることを伝える(〇日までにと確認期限を設ける)

- 時間をとらせてしまうことへの謝罪の気持ちを伝える

- メールで連絡がとれない場合は電話で伝えるようにする

どのような内容の本人確認メールを送ればいいのかは、以下の記事で例文付きで紹介しているので参考にしてください。

ECサイトでの不正注文を防ぐ対策5つ

ここからは、ECサイトでの不正注文を防ぐ対策について紹介します。

不正注文を防ぐ対策は5つあります。

- 3Dセキュアを導入する

- セキュリティコードを導入する

- 不正検知サービスを導入する

- 3Dセキュアと不正検知サービスを併用する

- オーソリ処理を行う

それぞれ以下で詳しく解説していくので、自社に合った対策を行うようにしましょう。

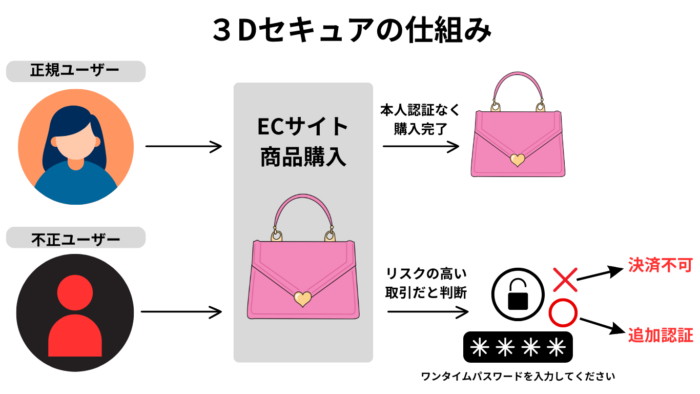

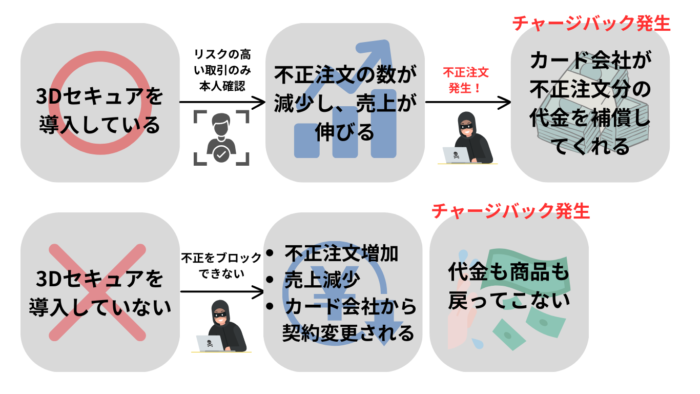

【対策1】3Dセキュアを導入する

3Dセキュアの導入は、不正対策として2025年3月までに全ての加盟店対象が導入必須となりました。(クレジットカード・セキュリティガイドライン記載)

3Dセキュアは、ネットショッピングの際にリスクの高い取引に対してワンタイムパスワード等で本人確認を行い、不正利用を未然に防ぐサービスです。

リスクの高い取引でのみ本人認証を行うので、カゴ落ちリスクを抑えながら不正注文対策が可能です。

また、3Dセキュアによる本人認証がなされた注文でチャージバックとなった際は、基本的にカード会社が売上代金を負担します。

よって、3Dセキュアを導入することは不正注文の減少だけでなく、チャージバックによる費用負担リスクもなくすことができるということです。

しかし、近年3Dセキュアを不正者が突破してしまうケースも発生していて、3Dセキュアだけでは不正対策は万全ではないと言われています。

よって、以下で紹介する対策と併用して導入すれば、不正注文を高い確率でブロックすることができるでしょう。

【対策2】セキュリティコードを導入する

セキュリティコード(券面認証)は、クレジットカードの裏面に記載されている3~4桁の番号を入力してもらう認証システムです。

セキュリティコードにより、入力するクレジットカード情報が増えるので不正者によるなりすまし被害を軽減できます。

しかし、セキュリティコードの導入だけでは不正対策は万全だと言えないので、3Dセキュアや不正注文検知システムと併用して導入するのがおすすめです。

セキュリティコードについて詳しく知りたい方は、以下の記事で解説しているので参考にしてください。

【対策3】不正検知サービスを導入する

不正検知サービスは、不正注文の可能性を事前に察知し注文をブロックするサービスです。

新たな本人認証の必要もないので、カゴ落ち対策をしながら不正注文対策もしっかり行えます。

不正検知サービスには様々な種類がありますが、Caccoが開発・提供している「O-PLUX」や「不正チェッカー」がおすすめです。

不正検知サービスO-PLUXや不正チェッカーについては、「5. 不正検知サービスなら「O-PLUX」や「不正チェッカー」がおすすめ」で詳しく解説しています。

【対策4】3Dセキュアと不正検知サービスを併用する

先程もお伝えしましたが、3Dセキュアだけでは不正対策は万全だとは言えません。

そのため、3Dセキュアと不正検知サービスを併用して不正注文対策をしっかりと行っていくのがおすすめです。

実際に、国も不正利用対策の4方策を全てカバーするような重層的な対策を推奨しています。

※参考:かっこ株式会社|O-PLUX

3Dセキュアだけでは不正対策が万全とは言えない理由や、不正検知サービスと併用している事例については以下の記事で詳しく紹介しています。

\大手事業者の3Dセキュアと不正検知システムの併用事例あり/  ※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

※2022年10月より3Dセキュア2.0に移行となり、3Dセキュア1.0は提供が終了しています。

3Dセキュア2.0についてはこの資料で解説しています。是非バナーをクリックし、ダウンロードください。

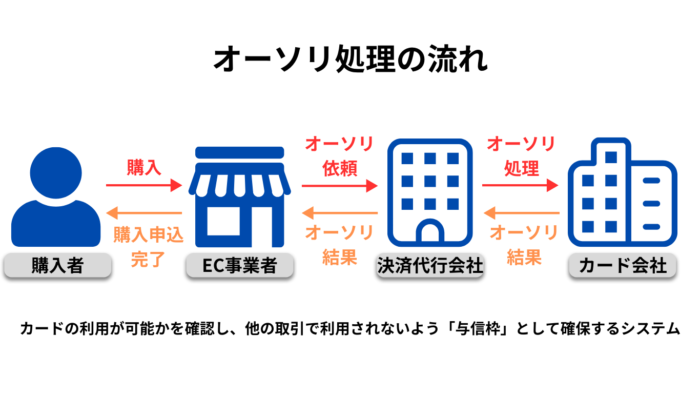

【対策5】オーソリ処理を行う

オーソリ処理(オーソリゼーション)とは、クレジットカードで決済時にカードの利用が可能かを確認し、他の取引で利用されないよう「与信枠」として確保するシステムのことです。

不正注文の対策としてオーソリ処理が挙げられる場合もありますが、あくまでカードの有効性確認に過ぎず、枠内の取引を止める方法ではないということは覚えておきましょう。

しかし、オーソリ処理を行うことでスムーズな取引が行えるようになるので、EC事業者はぜひオーソリ処理を行うことを検討してみてください。

・所有者の支払い能力を逸脱した決済を防ぐ

・仮にキャンセルがあった場合の処理を簡易化する

不正注文を直接的に防ぐ対策としては、上記対策1~4で紹介した方法を行うようにしましょう。

オーソリについてさらに詳しく知りたい方は、以下の記事でも解説しているので参考にしてください。

不正検知サービスなら「O-PLUX」や「不正チェッカー」がおすすめ

不正検知サービスは、不正注文対策として最も有効で、導入するならば「O-PLUX」や「不正チェッカー」がおすすめです。

「O-PLUX」や「不正チェッカー」は、当サイトを運営するCaccoが開発・提供している不正検知サービスです。

それぞれどのような特徴があるのかを、以下で詳しく解説していきます。

O-PLUX

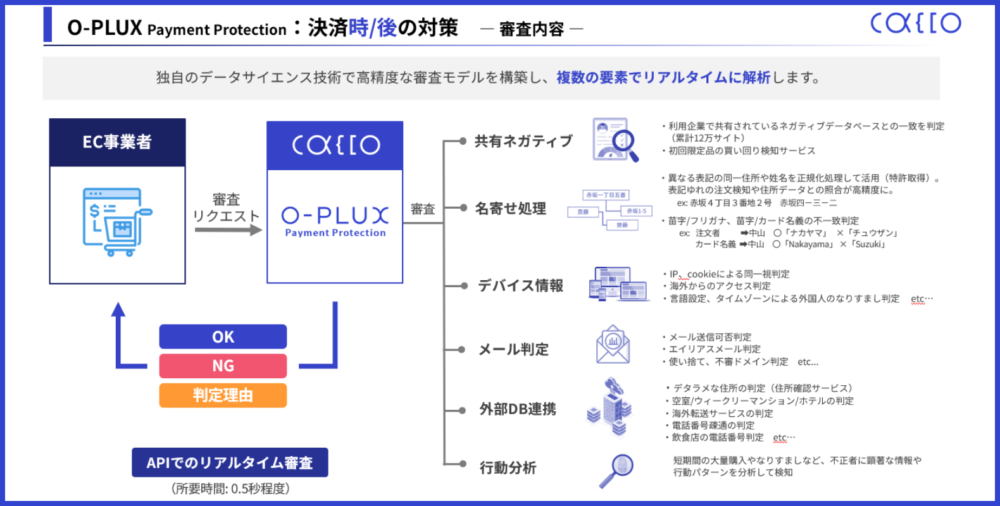

不正検知サービス「O-PLUX」は、累計120,000以上のサイト間でネガティブデータを共有していて、国内では群を抜いた高精度な検知を行っています。

以下のO-PLUXの機能を見ると分かりますが、O-PLUXは複数の要素でリアルタイムに解析しているので様々な不正を未然に防げるようになっています。

※参考:Cacco Inc.

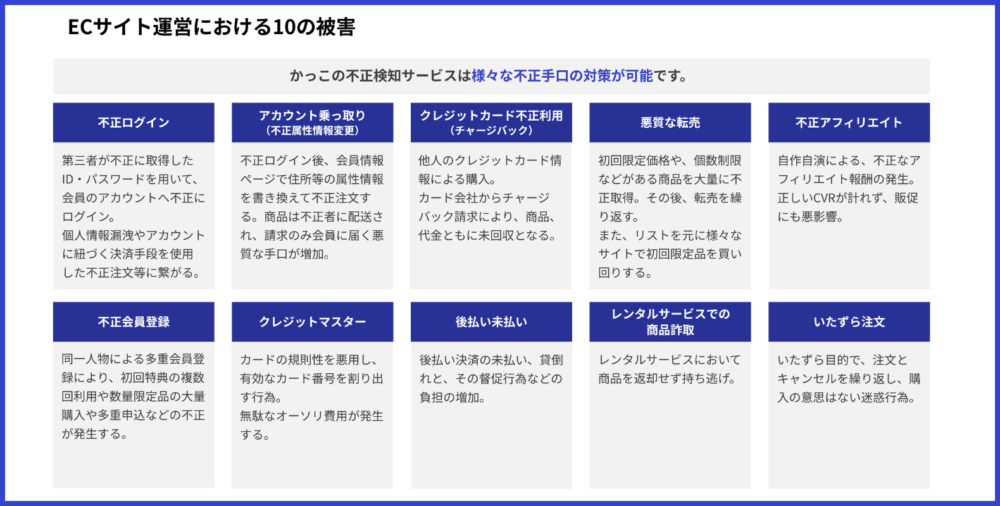

さらにO-PLUXは、一つの不正手口に特化した不正検知サービスとは違い、ECサイト運営において考えられる10の不正手口全てを対策可能です。

※参考:Cacco Inc.

O-PLUXを導入すれば、このような様々な不正手口をまとめてブロックできるので、いくつかの不正手口に悩んでいるEC事業者には特におすすめです。

他にもO-PLUXだからできることは、

- 国内でも群を抜いた高精度な検知が可能

- 3Dセキュアと併せて国内最強のシステム構築が可能

- 自社独自の不正注文検知条件(ルール)を作ることができる

- カゴ落ちリスクが低い

- 各EC事業者ごとに合わせられる料金プラン

- O-PLUXとのシステム連携パターンが豊富

などが挙げられます。

詳しくは、以下の記事でも解説しているので、本記事と併せて参考にしてください。

1万円で2週間のトライアル利用も受付中!

O-PLUXのトライアルはこちら

不正チェッカー

不正チェッカーは、業界最安値で「チャージバック対策」「転売対策」「クレジットマスター対策」が行える不正検知サービスです。

不正手口の中でも被害が多いとされているこれらの手口に対して、コストを抑えて対策できることから最近では導入する企業も増えています。

不正チェッカーは、O-PLUXと比べて対策できる不正手口は限られてきますが、機能はO-PLUXと同様なので国内では群を抜いた高精度な検知が可能です。

「よくある不正手口のみ対策をしたい」

「なるべくコストを抑えて不正注文対策を行いたい」

というEC事業者様は、業界最安値で高精度な検知が可能な不正チェッカーを検討してみてください。

\転売・チャージバック対策を業界最安値で/

不正チェッカーの資料DLはこちら

まとめ

不正注文による被害は、EC事業者にとって予期しきれないものです。

だからこそ、不正注文というリスクを未然に防いでいかなければいけません。

ECサイト運営において考えられる主な不正手口は、

- クレジットカードの不正利用

- 転売目的の大量購入

- 後払いの未払い

- 代引きの受け取り拒否

- いたずら注文

などですが、他にも手口が巧妙化している新たな不正が生み出されています。

これらの不正手口は、それぞれEC事業者に与えるリスクは想像以上に大きく、ECサイト運営継続にも影響を与えかねません。

不正注文によるリスクを抑えて、売上を伸ばしていくためには不正注文対策を行うことは必須です。

この記事で紹介した不正注文対策は、以下の5つです。

- 3Dセキュアを導入する

- セキュリティコードを導入する

- 不正検知サービスを導入する

- 3Dセキュアと不正検知サービスを併用する

- オーソリ処理を行う

中でも不正検知サービスの導入や、不正検知サービスと3Dセキュアを併用することで重層的な不正対策が行えます。

予期しきれない大きなリスクを未然に防ぐためにも、不正注文対策を早急に行うようにしましょう。